US-Geldmenge steigt um 35% – Ohne EZB keine Rettung

Samstag, 29. Oktober 2011, 08:23

Gestern wurden in den frühen Morgenstunden die Beschlüsse des Brüsseler Eurogipfels bekannt gegeben und dem Markt als Lösung zur Staatsschuldenkrise verkauft. Das im letzten Marktkommentar bereits beschriebene politische Verwirrspiel zur Täuschung des Souveräns und des Marktes wird damit fortgesetzt. Der deutsche Aktienmarkt schoss nach Bekanntgabe der geplanten Maßnahmen um 321 Punkte oder 5,3% auf 6.337 Punkte binnen eines Tages nach oben. In dem vergangenen Monat hatte der Index bereits eine beeindruckende Rallye von 1.400 Punkten oder 28% zurückgelegt.

Die Eröffnungslücke im Kursverlauf könnte sich in dieser Bärmarktrallye womöglich als Erschöpfungslücke entpuppen. Auch der Silberpreis stieg zeitweise um fast zwei US-Dollar (6%) an, da die Konjunktursorgen, die in den letzten Monaten auf die industrielle Komponente des Silbers drückten, etwas zerstreut wurden. Schon erscheinen erste Analysten, die in den geplanten Maßnahmen die Lösung der Krise und ein künftig wieder anziehendes Wirtschaftswachstum sehen.

Wenn man sich die Beschlüsse ansieht, dann wird sofort klar, dass das so nicht umgesetzt werden kann. Zu erwarten war, dass ein weiteres Hilfsprogramm für Griechenland im Volumen von 100 Mrd. Euro aufgelegt werden soll. Doch dann hört es mit der Logik schon auf. Man erklärte, dass die EZB unter keinen Umständen weiter wertlose Staatsanleihen von Krisenstaaten erwerben solle, da der EFSF künftig um das 4-5 fache gehebelt und somit ein weiterer fiskal- oder geldpolitischer Eingriff unnötig werde. Ein 50-prozentiger Haircut bei den griechischen Staatsanleihen soll private Gläubiger beteiligen und gleichzeitig soll bis Ende Juni 2012 die Kernkapitalquote der Banken über das definierte Ziel von Basel III auf 9% angehoben werden.

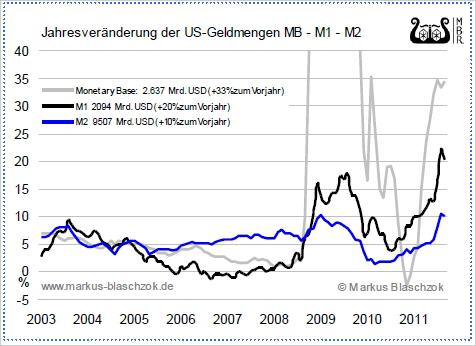

Eine Anhebung der Kernkapitalquote, bei gleichzeitigen Ausfällen von Staatsanleihen ohne Rekapitalisierung durch die EZB ist technisch unmöglich. Es ist als wolle man weniger Essen und gleichzeitig zunehmen. Die Banken sollen diese Quote aus eigener Kraft erreichen, doch bedeute dies Ausfälle für andere Institute und eine Rückführung der Geldmenge M3. Dies wäre der Beginn einer weltweiten Depression mit einer wahrscheinlichen Kettenreaktion an Ausfällen, die das Ende des heutigen Zirkulationskreditsystems (Finanzsystems) bedeuten würde. Aus Sicht der Österreichischen Schule wäre dieses Szenario für den Wohlstand und die Freiheit aller Menschen zu begrüßen. Doch ist das nicht das Ziel der Politik und des Bankensystems, weshalb eine Rekapitalisierung durch die EZB früher oder später erfolgen muss. Die Versicherungslösung zur Hebelung des EFSF ist nichts weiter als eine Mär zur Beruhigung der Märkte, die sich in absehbarer Zeit auch als solche entpuppen wird. Abgesehen davon ist der Haircut bei den griechischen Anleihen für das Bankensystem eher symbolisch, da diese Papiere entweder schon in der Bilanz der EZB stecken und somit auf den Schultern der Steuerzahler, oder bereits zum Marktwert abgeschrieben sind. Die EZB wird schon bald gezwungen sein, direkt oder indirekt Staatsanleihen zu erwerben und die Geldbasis, wie in den USA, wo diese im September um 35% zum Vorjahr anstieg, wieder zu erhöhen. Auf dem Gipfel in Brüssel hat man bisher lediglich Pläne, doch wie die Hebelung des EFSF umgesetzt wird, ist noch offen, wird aber in einem zweiten Schritt über die EZB laufen müssen.

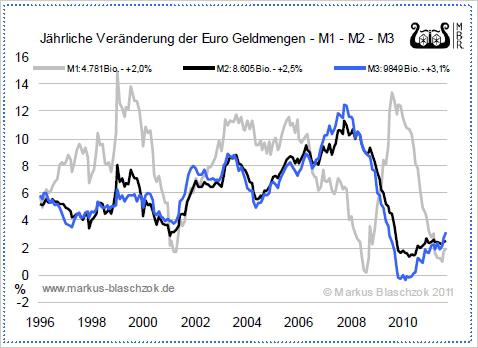

Übrigens wäre die Unze Gold bei einem völligen deflationären Crash in den USA und einer hundertprozentigen Golddeckung der Geldbasis erst bei 10.084 US-Dollar fair bewertet. Auch in der EWU wird, wenn die EZB wie erwartet in einigen Wochen oder Monaten wieder zu monetisieren beginnt (bisher 170 Mrd.), um die Liquidität für eine Erhöhung der Kernkapitalquoten zur Verfügung zu stellen, die Geldmenge M0 steigen und weiteres Inflationspotenzial schaffen. Schon jetzt beträgt die Steigerung der Konsumentenpreise drei Prozent und es bewegt sich eine Geldflut auf die Märkte zu, weshalb eine nachhaltige wirtschaftliche Erholung, die nicht auf die Konjunktur seitens des Staates gebaut wurde, extrem fraglich und höchst unwahrscheinlich bleibt. Der leichte Anstieg von M3 im Euroraum zum Vorjahr nehmen wir als Basiseffekt unbeeindruckt zur Kenntnis.

Die aktuelle Euphorie an den Märkten könnte also schon bald enttäuscht werden. Jeder der jetzt aufgrund der guten Zahlen der letzten neun Monate in der Automobilindustrie in diese Unternehmen investiert, sollte sich fragen, wer im Falle einer neuen Rezession einen Neuwagen kauft? Die neuesten Daten zeigen bereits Gewinnrückgänge bei den Verkaufszahlen.

Wir sehen in den Gipfelergebnissen keinen nachhaltigen Lösungsansatz. Auch die annualisierte Wachstumsrate von 2,5% für die USA, errechnet aus dem Wachstum im dritten Quartal, ist angesichts der stark gestiegenen Geldmengen und Schulden der USA, ein sehr schwaches Ergebnis, das uns nicht optimistisch stimmen kann. Insgesamt bleibt das Bild für Gold, trotz der Brüsseler Lösungsversuche, unvermindert bullisch und es ist keine ernsthafte Abkehr von der Politik des billigen Geldes ersichtlich.

Weitere Entwicklungen:

Japan hat den Ankauf von japanischen Staatsanleihen um fünf Billionen auf 55 Billionen Yen (518 Mrd. €) ausgeweitet.

Frankreichs Präsident Sarkozy kündigte Einsparungen in Höhe von 6 bis 8 Mrd. Euro an, da man eine Herabstufung der Top-Bonität fürchte. Er sagte, dass „die Einführung der 35-Stunden-Woche in 2001 Frankreichs Wettbewerbsfähigkeit ruiniert habe und dass das Land zu jenen mit den höchsten Steuern gehöre„.

Markus Blaschzok, Markus Blaschzok, Dipl.-Betriebswirt (FH), CFTe, ist seit 2001 Mitglied in der Vereinigung Technischer Analysten Deutschlands (VTAD). Als Verfechter der Österreichischen Schule der Nationalökonomie verfolgt er einen ganzheitlichen Analyseansatz. Er hält Vorträge zu Themen der Österreichischen Schule, wie beispielsweise den monetär bedingten Konjunkturzyklen als Ursache von Wirtschaftskrisen, sowie der Vermögenssicherung mit Edelmetallen und Rohstoffen. Von 2009 bis 2011 schrieb er als Chef-Analyst bei pro aurum einen wöchentlich erscheinenden Marktkommentar und untersuchte erfolgreich die mittel- bis langfristige Entwicklung der Finanz-, Rohstoff- und insbesondere der Edelmetallmärkte. Weiterhin ist er Autor verschiedener Fachpublikationen und gibt Schulungen in Bereichen der Österrreichischen Schule der Nationalökonomie.

Dieser Bericht wurde nicht geprüft. Für Richtigkeit der Angaben übernimmt Silbernews.at keine Haftung.

Quelle: » Markus-Blaschzok.de

Zugriffe heute: 1 - gesamt: 1491.