Erdbeben auf Raten? Teil4

Montag, 28. November 2011, 13:08

Johannes Forthmann

Sturmwarnungen

Naturkatastrophen und -phänomene finden stets in verschiedenen Etappen statt. So sind es zum Beispiel kleinere Vorbeben, die ein größeres Erdbeben ankündigen. Blickt man mit den Augen eines Wellenreiters auf den Ozean, dann wird man je nach Region 3 - 4 kleinere Wellen ausmachen, die in zyklischer Form von einer größeren Welle gefolgt werden. Es sind die Ausläufer von Stürmen, die bereits stattgefunden haben und nun auf die Küste zurollen. Finanzmärkte bilden keine Ausnahme, was zyklische Einflüsse angeht.

In diesem Artikel werden die wichtigsten Gradmesser der Finanzmärkte systematisch dargestellt. Im Verlauf des Jahres 2011 nahmen sie Formen an, die mit dem Erscheinen von apokalyptischen Reitern am Himmel der Finanzwelt vergleichbar sind und eine neue dramatische Phase von Schrumpfungsprozessen auf mehreren Ebenen ankündigen. Hieraus werden Schlussfolgerungen im Hinblick auf einen weiteren Verlauf der globalen Finanzkrise anhand einzelner Assetklassen gezogen. Um es gleich vorwegzunehmen: Wir befinden uns nun am Beginn einer zweiten Abschwungphase, die weit ausgeprägter sein wird als Phase 1. Diese wird nach meiner zeitlichen Projektionen ca. 10 Jahre andauern. Genauere Erläuterungen dazu habe ich in meinem Artikel „Erdbeben auf Raten Teil 1“ Anfang 2010 gegeben. Die folgende Grafik gibt einen Gesamtüberblick über die bisher stattgefundenen Entwicklungen, dargestellt am MSCI Welt Aktienindex. Phase 1 begann im Herbst 2007 und endete mit hoher Wahrscheinlichkeit Mitte des Jahres 2011. Der Beginn von Phase 2 kündigte sich in diesem Jahr in verschiedenen Bereichen der Finanzmärkte an.

Grafik 1: i shares MSCI EAFE von 2007 bis November 2011

Kupfer - der erste Vorbote von Phase 2

Ein klassischer Vorlaufindikator für einen wirtschaftlichen Zykluswandel ist Kupfer. Bereits im Frühjahr dieses Jahres trat hier eine Trendwende ein, die mit Vollendung eines seltenen, aber wirkungsvollen Umkehrmusters bestätigt wurde. Chartkonstellationen dieser Art traten während der Grossen Depression auf, allerdings in bedeutend kleineren Zeitfenstern. Die damalige Entwicklung erscheint unter diesem Aspekt eher wie ein Spaziergang im Park.

Grafik 2: Kupfer von 2009 bis November 2011

Stahlkonzerne (Thyssen AG) bekamen diese Trendwende 2011 als erste in Form eines 50%igen Kursverfalls ihrer Aktien zu spüren. Es folgten Autohersteller. BMW verloren trotz verkündeter Rekordergebnisse in kürzester Zeit ca. 35% ihrer Marktkapitalisierung, eine erschreckende Parallele zu den Ereignissen von 1930. Damals waren es ähnlich positive Meldungen, die ein baldiges Ende der Krise vermuten ließen. Spätestens seit 2008 kann man, ohne Analysten zu nahe zu treten, annehmen, dass es etwas naiv ist, die Krise im Bankensektor losgelöst vom Gesamtmarkt zu sehen. Ich erlaube mir in diesem Zusammenhang einmal einen physiologischen Vergleich. Das Kreditwesen ist das Blut jeglicher wirtschaftlichen Aktivität. Kommt es zu einer Anämie, dann sind auch andere Körperteile in Form von schweren Symptomen betroffen. Wirft man zum Beispiel einen Blick auf die Aktie der Commerzbank, dann kann einem eher das Blut in den Adern gefrieren. Hier bekommt man einen Vorgeschmack auf das, was im weiteren Verlauf von Phase 2 dieser Krise auch mit anderen Branchen passieren wird. Bis vor kurzem war bei diesem Unternehmen noch von fundamentalen Fortschritten und starkem „Erholungspotential“ zu hören. Die reale Kursentwicklung zeigt das Gegenteil.

Grafik 3. Commerzbank von 2008 bis November 2011

Währungsmärkte – weitere Warnsignale

Auf den Währungsmärkten lassen sich seit Wochen Szenarien beobachten, die viele bis vor kurzem nicht für möglich gehalten haben. Hier findet ein Deleverage-Effekt statt, der zu einem Rückfluss der Liquidität in den USD führt. Besonders davon betroffen sind die am stärksten angesehenen Währungen Schweizer Franken, Norwegische Krone, Australischer und Singapur Dollar. Die Yenproblematik sollte dabei als eigenes Thema betrachtet werden und würde den Rahmen dieses Artikels sprengen. Folglicherweise ist der Dollarindex nur bedingt aussagekräftig. Einen besseren Überblick der aktuellen Situation bildet in diesem Sinne eine Darstellung des USD in den ersteren Währungen.

Grafik 4: EURUSD, NOKUSD, CHFUSD, AUDUSD, SGPUSD

Quelle: yahoo.com

Die Zinswende am Anleihemarkt

Seit geraumer Zeit kommt es zu immer größer werdenden Spannungen auf den europäischen Anleihemärkten. Bisher waren es die Anleihen anderer Euroländer, die unter Druck gerieten.

In der letzten Woche ereignete sich etwas Denkwürdiges. 35% der auktionierten 10 jährigen deutschen Bundesanleihen fanden keine Käufer (Quelle: Bloomberg). Es ist das schlechteste Auktionsergebnis seit 1995. Angelsächsische Analysten titulierten das Ergebnis in gewohnt scharfer Form als „Desaster“, wobei man sich gleichzeitig fragen kann, inwieweit dieses nicht für die dortigen wirtschaftlichen Verhältnisse zutrifft.

Deutsche Anleihen waren bisher immun gegen Einflüsse der Eurokrise. Noch vor wenigen Tagen konnte man Artikel lesen, dass Deutschland auf den Kapitalmärkten ein unbegrenztes Vertrauen genießt zu niedrigen Zinsen Geld aufzunehmen. Wenn die wirtschaftlich stärkste Nation der Eurozone seine Anleihen nicht absetzen kann, dann kann es einem vor den nächsten Auktionen anderer Eurostaaten schon etwas schaudern. Allerdings war diese Anleiheauktion auch mit einem Niedrigstzinssatz von ca. 2% angesetzt. Das schlechte Ergebnis kann nach meiner Meinung am ehesten als ein Katalyst für eine Zinswende gedeutet werden, die sich nun auch in Deutschland zu vollziehen beginnt.

Grafik 5: 10 jährige Bundesanleihen von 2008 bis 11/2011(ein Preissstab = 1 Monat)

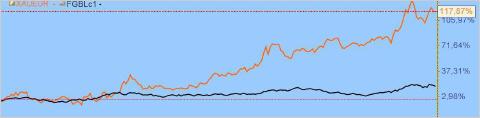

Der ansonsten übliche, gegensätzliche Verlauf von Bundesanleihen und Aktienmarkt wurde in den letzten Tagen jäh unterbrochen. Eine parallele Bewegung beider Assetklassen nach unten setzte ein. Es ist zu befürchten, dass es zu einem weiteren Abgleiten kommt. Dieses würde zu einer weiteren Schockwelle in Form von höheren Zinsen auf dem europäischen Leitmarkt führen. In den meisten Staaten Europas sind deutliche Anzeichen einer erneuten Rezession unübersehbar. Stimulierende Maßnahmen in Form von Anleihekäufen, um dass allgemeine Zinsniveau geringer zu halten sind unter Entscheidungsträgern der EZB umstritten. Käme es zu einer Einführung von Eurobonds, dann würde spätestens damit der Startschuss für eine Zinswende in Deutschland fallen, weil es zu einer Verwässerung des bisher niedrigen nationalen Zinsniveau kommen würde. Inwieweit es dann zu einem weiteren Vertrauensverlust in deutsche Anleihen kommen wird, vermag niemand bisher zu beurteilen. Ich habe aus diesem Grunde einen Indikator entwickelt der diesen Vertrauensverlust widerspiegeln soll. Er misst in einem direkten Vergleich prozentuale Veränderungen von Gold in Euro und Bundesanleihen.

Grafik 6:Gold in Euro(orange) und 10 jährige Bundesanleihe (schwarz) von Januar 2008 bis

November 2011 (vergleichend)

1/2008 - 11/2011

Gütertransport Indikatoren - weitere alarmierende Vorboten

Klassischen ökonomischen Theorien zufolge werden wirtschaftliche Abschwungphasen oft dann eingeleitet, wenn der Dow Jones Aktienindex starke Abweichungen zum Dow Jones Transportation Index bildet. Alte Ansätze sind in manchen Fällen aufschlussreich, sofern sie nicht vergessen sind und im richtigen Kontext interpretiert werden. Charles Dow schrieb um 1890, dass beide Bruderindexe sich stets bestätigen sollten. Weichen sie in Form von gegenläufigen Spitzen voneinander ab, dann drohe ein Bärenmarkt. Dieser einfache Indikator lieferte im Jahre 2008 die entscheidenden Signale, um den kurz darauf folgenden Crash auf den Finanzmärkten präzise zu antizipieren. Beide Indices zeigten schon ab April 2008 völlig entgegengesetzte Bewegungen. Eines der krassesten Irrtümer der hochtechnologisierten Finanzwelt liegt vielleicht darin, zu denken, dass Trends allein durch Tickermeldungen erzeugt werden. Die folgende Grafik zeigt eine Rekonstruktion von 2008.

Grafik 7: Dow Jones Industrial(blau) und Dow Jones Transportation Index(rot) im Jahre 2008

Die heutige Krise geht im Gegensatz zu 2008 nicht nur von einer einzelnen nationalen Volkswirtschaft aus, sonders ist um ein Vielfaches komplexer geworden. Um sich vor dem Hintergrund einer drohenden globalen Rezession einen adäquaten Eindruck zu verschaffen, ist es beispielsweise durchaus sinnvoll, auch einmal den wichtigen Hang Seng Index und das größte asiatische Gütertransport Unternehmen gegenüberzustellen. Sie stellen die Situation etwas differenzierter dar als eine alleinige Betrachtung des Baltic Dry Indexes.

Grafik 8: Hang Seng Index( blau) und Neptune Orient Lines(Singapur)rot 2010/11

Überträgt man diesen sinnvollen Transport Indikator in den Kontext des deutschen Marktes, dann konnte man auch dort schon seit Anfang des Jahres 2011 schwere Gewitterwolken aufziehen sehen. Den August Marktturbulenzen ging auch hier eine deutlich sichtbare Divergenz von Allgemeinmarkt und Transportsektor voran. Alles nur Zufall? Nicht für jemanden, der die Dow Theorie etwas kennt.

Grafik 9: DAX Index(blau) und Deutsche Lufthansa(rot) von Mai 2010 bis November 2011

Zusammenfassung:

2012 scheint zu einem Schicksalsjahr der post Lehman Ära zu werden. Ernst zu nehmende Vorboten sind seit Jahresmitte 2011 auf verschiedenen Ebenen auszumachen. Zweifellos befinden wir uns in einem Transformationsprozess. Wie dieser genau ablaufen wird und wohin er führt vermag niemand zu sagen. Bärenmarkte können über Jahrzehnte hinweg eine Spirale aus Seit- und Abwärtsbewegungen bilden. Dieses ist am Beispiel Japan zu beobachten. Einige Philosophien der modernen Finanzwelt sind auf dem besten Wege auf dem Müllhaufen der Geschichte zu landen. Neue werden an ihre Stelle treten. Ob sie besser sein werden wissen wir leider auch noch nicht Dieser Artikel soll lediglich dazu beitragen, mit nachvollziehbaren analytischen Ansätzen ein Stück in den Nebel der Zukunft zu blicken. Eines ist jedoch jetzt schon abzusehen:

This time it´s really different

Johannes Forthmann ist deutscher Wirtschaftswissenschaftler. Einige der der hier dargestellten Analysen beinhalten eigene Verfahren und Datenquellen. Für deren Richtigkeit wird keine Garantie übernommen. Email: » forth1@ymail.com Veröffentlichungen nur mit Genehmigung des Autors.