GOLD - Was ist los zwischen 800 und 5000 US-Dollar?

von Dora Borbély

Der Goldpreis hangelt sich derzeit von einem Rekord zum nächsten. In der längerfristigen Betrachtung ist aber die Goldpreisentwicklung recht volatil, und die Goldnotierung hat sich in der Vergangenheit in großen Spannen bewegt. Möchte man der Frage auf den Grund gehen, ob Gold nicht nur (aus aktuellem Anlass) unter dem Weihnachtsbaum glänzt, sondern auch dauerhaft im Tresor, ist es hilfreich, sich mit möglichen Ober- und Untergrenzen für den Goldpreis zu beschäftigen.

Wie hoch kann der Goldpreis noch klettern? Es werden immer mehr Stimmen laut, die ihn bei 5000 US-Dollar und mehr in absehbarer Zeit für realistisch ansehen. Unserer Meinung nach lassen sich solch traumhafte fünfstellige Goldpreise nur in einem imaginären Goldstandard realisieren. Konkret: Nur wer sich einen neuen Goldstandard vorstellen kann, sollte mit einem zukünftigen Goldpreis in dieser doch beachtlichen Höhe rechnen. Wir gehören definitiv nicht dazu.

Im Gegenteil: Irgendwann wird dem aktuellen Goldrausch die Puste ausgehen und der Goldpreis den Rückwärtsgang einlegen. Wo wird dann der Goldpreis den Boden finden? Erklärungsansätze finden sich für Goldpreise am unteren Rand im Bereich von 800 US-Dollar pro Feinunze: In einer Welt, in der Gold nur in üblichem Maße als Absicherung gesucht wird, würde alleine die Schmuck-, die Münz- und die Barrennachfrage eine untere Stütze in der Größenordnung von 800 US-Dollar bieten. Langfristig dürfte Gold also nicht billiger werden als 800 US-Dollar.

Zwischen den Werten 800 und 5000 ist aber noch reichlich Platz: Wohin wird sich der Goldpreis mittelfristig entwickeln und welche Faktoren bestimmen derzeit vornehmlich den Preis des Goldes? Das Preisniveau von 1600 US Dollar hinterlässt eine Duftmarke: Es erscheint uns realistisch, dass der Goldpreis es zumindest über lange Zeiträume hinweg schafft, die Inflation auszugleichen, viel mehr allerdings nicht. Daher scheint ein inflationsbereinigtes Allzeithoch von 1600 US-Dollar in absehbarer Zeit durchaus erreichbar. Mittelfristig wird aber Gold als renditeträchtige Anlage etwas verblassen, wenn die Realzinsen steigen und Gold relativ zu anderen Wertanlagen unattraktiver wird. Das wird aber unseres Erachtens frühestens in ca. zwei Jahren der Fall sein. Für 2011 erwarten wir einen durchschnittlichen Goldpreis von 1350 US-Dollar und für 2012 von 1425 US-Dollar pro Feinunze.

Der Goldrausch: früher schmückend ...

Der Goldpreis steigt seit zehn Jahren fast kontinuierlich an. Ausgehend von rund 260 US-Dollar pro Feinunze(31,1 Gramm) im Jahr 2000 erreichte der Wert für die Feinunze Gold zu Beginn des Jahres 2008 mit über 850US-Dollar das erste neue Allzeithoch seit 1980. Seitdem hangelt sich der Goldpreis weiter von einem Rekordniveau zum nächsten. Die magische Marke von 1500 US Dollar pro Feinunze scheint Ende 2010 in Reichweite zu sein. Auch in Euro gerechnet kostete Gold im Jahr 2010mit über 1000 Euro pro Feinunze zeitweise so viel wie noch nie zuvor (vgl. Abbildung 1).

Von 2000 bis 2007 war es vor allem die steigendeNachfrage aus den immer reicher werdenden Schwellenländern, die die Preise nach oben trieb. Damals wurden fast drei Viertel des jährlich verfügbaren Goldangebots in Form von Goldschmuck verarbeitet und nachgefragt.

... heute angstbehaftet

Anstieg des Goldpreises in der internationale Finanzkrise, der anschließenden Rezession der Weltwirtschaft, der europäischen Staatsschuldenkrise, dem niedrigen Zinsniveau und der Krisen- bzw. Inflationsangst begründet. So sank bis 2009 der Anteil der Schmuck nachfrage an der gesamten Goldnachfrage auf fast 50 %, während ein immer größerer Teil des verfügbaren Goldes in Form von Goldbarren, Münzen oder eines physischen Goldinvestments als vermeintlich sicherer Anlagehafen gehortet wird.

Warum ist gerade Gold in Krisenzeiten heiß begehrt? Woher kommt es, dass das gelbe Edelmetall den Menschen ein Gefühl von Sicherheit vermittelt? Das lässt sich durch die geschichtliche Entwicklung von Gold erklären.

Gold erfüllte bereits im dritten Jahrhundert vor Christus die klassischen Geldfunktionen wie Rechenmittel, Zahlungsmittelund Wertaufbewahrungsmittel. Im Mittelalter galten Goldmünzen als die wichtigste Währung. Der klassische Goldstandard, in dem die Goldwährung zur gesetzlichen Landeswährung wurde, hielt 1816 in Großbritannien Einzug und wurde 1871 in Deutschland und 1879 in den USA eingeführt. Der verlorene erste Weltkrieg führte in Deutschland zur Umstellung auf nicht-goldgedecktes Geld und zur anschließenden Hyperinflation in 1923. In den USA verhinderte hingegen die Golddeckung der Währung eine Ausdehnung der Geldmenge, was u.a. zur Deflation und zur Weltwirtschaftkrise1929 führte. Mit dem Bretton-Woods-System wurde 1944 die Einführung eines Gold-Dollar-Standards ins Leben gerufen - ein internationales, aufdem goldhinterlegten US-Dollar basierendes Währungssystem. Doch die mangelnde Flexibilität des Systems wegen des begrenzten Goldbesitzes der USA sowie wegen des Festkurssystems führte zum Zusammenbruch des Bretton-Woods-Systems zu Beginn der Siebzigerjahre.

Aus der historischen Bedeutung von Gold als Zahlungsmittel bzw. als Hinterlegung für Papiergeld resultiert die ihm zugeschriebene Eigenschaft des sicheren Hafens. Gold lässt sich nicht künstlich vermehren. Das ist der Ursprungunserer bis heute anhaltenden Goldaffinität bzw. der Grund, warum uns Gold ein Gefühl von Sicherheit vermittelt. Hinzu kommt die Angst um die Stabilität von Währungen - beispielsweise des Euro oder des US-Dollar. Im Falle eines Auseinanderbrechens der Europäischen Währungsunion oder eines Währungsschnitts beim US-Dollar würde Gold im Gegensatz zu der maroden Währung seinen Wert erhalten. Allerdings zeigt gerade die jüngere Geschichte, dass Gold die modernen Geldfunktionen wie Rechenmittel oder Zahlungsmittel nicht mehr erfüllen kann. Die Entwicklung der weltweit verfügbaren Goldmengen reicht bei weitem nicht mehr für die Hinterlegung des Papiergeldesaus.

Wie viel Gold gibt es?

Wie viel Gold gibt es auf der Welt? Diese Frage lässt sich gar nicht so leicht beantworten. Laut World Gold Council wurden bis Ende 2006 insgesamt 158 Tausend TonnenGold über die Erdoberfläche gefördert. Wenn man die Minenproduktion seither dazurechnet, gelangt man zu einer Goldmenge von circa 165 Tausend Tonnen. Diese Menge ist schwer vorstellbar. Einfacher wird es, wenn man all dieses Gold in Gedanken zu einem großen Würfel verarbeitet, welcher eine Kantenlänge von ca. 20 Metern hätte. Grob gesprochen wäre das die Größe eines kleineren Bürogebäudes.

Noch schwieriger lässt sich die Frage beantworten, wie viel Gold noch unter der Erdoberfläche liegt. Schätzungen belaufen sich auf ca. 30 Tausend Tonnen Gold, die auf ihre Förderung warten. Das entspricht etwa der Goldmenge, die man in zwölf Jahren fördern würde, wenn man die durchschnittliche Minenproduktion der vergangenen Jahre unterstellt. Das klingt zunächst dramatischer als es ist, denn in den letzten Jahren stammte nur etwa 65 % des jährlichen Goldangebots aus frischgefördertem Gold, der Rest waren Altgoldverkäufe und Veräußerungen von Notenbankgoldreserven. Hinzukommt, dass bei Gold - ähnlich wie bei Rohöl - die noch nicht geförderten Reserven eine Funktion des Preises darstellen. Steigt der Goldpreis, steigen tendenziell die unterirdischen Reserven. Denn als Reserve wird nur das gezählt, was nach jeweils herrschender Technologie und unter den aktuellen Kosten-Nutzen-Gesichtspunkten an Material zur Förderung zur Verfügung steht. Hohe Goldpreise machen also eine kostenintensivere Produktion gewinnbringend, was sich tendenziell positiv auf die Goldreserven und die zukünftige Goldförderung auswirkt. Denn die noch nicht geförderten Goldreserven sind in der Regel schwerer zugänglich und damit teurer in der Förderung als dasjenige Gold, das bereits in der Vergangenheit zu Tage gefördert wurde.

Grenzen für die Goldpreisentwicklung

Der Goldpreis ist recht volatil und hat sich in der Vergangenheit in großen Spannen bewegt. Möchte man die zukünftige Entwicklung abschätzen, ist es daher hilfreich, sich mit möglichen Ober- und Untergrenzen für den Goldpreis zu beschäftigen. Erklärungsansätze finden sich unseres Erachtens am unteren Rand für Goldpreiseim Bereich von 800 US-Dollar pro Feinunze, sowie am oberen Rand im Bereich von 5000 US-Dollar. Dazwischen hinterlässt das Preisniveau von 1600 US-Dollar eine Duftmarke. Mit diesen markanten Preisniveaus möchten wir uns im Folgenden ein wenig ausführlicher auseinander setzen.

Goldpreisobergrenze von 5000 US-Dollar?

Derzeit kennt der Goldpreis nur eine Richtung - nämlich nach oben. Doch wie hoch kann er noch klettern? Es werden zurzeit immer mehr Stimmen laut, die einen Goldpreis bei 5000 US-Dollar und mehr in absehbarer Zeit für realistisch erachten. Unserer Meinung nach lassen sich solch traumhafte fünfstellige Goldpreise nur in einem imaginären Goldstandard vorstellen. Lassen Sie uns also als Gedankenexperiment die goldhinterlegte US-Dollar-Währung wiederherstellen. Hierbei muss man versuchen, die aktuelle US-Geldmenge M1 mit den Goldreserven der amerikanischen Notenbank Fed hinterlegen zu wollen. So hätte im Jahr 2009 der Geldmenge von 1769 Mrd. USD eine Goldmenge von 8133 Tonnen(bzw. 261,5 Mio. Feinunzen) gegenübergestanden. Daraus würde sich ein Goldpreis in der oben genannten Größenordnung von 6700 US-Dollar pro Feinunze ergeben.

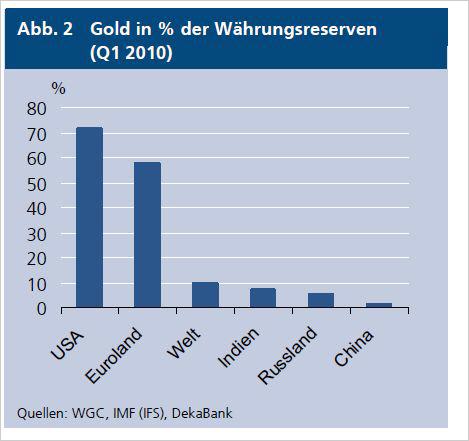

Skeptiker der heutigen Finanz- und Wirtschaftswelt vertrauender Papierwährung nicht, weil sie sich leichter vermehren lässt als Gold. Doch nur wer sich einen neuen Goldstandard vorstellen kann, sollte mit einem zukünftigen Goldpreis in dieser doch beachtlichen Höhe rechnen. Wir gehören definitiv nicht dazu. Vielmehrspielt Gold in der heutigen Zeit nur noch als ein Teil der Währungsreserven eine Rolle (vgl. Abbildung 2).Hierbei zeigt sich ein großer Unterschied zwischen den Industrienationen und den Schwellenländern. Während die USA einen Großteil ihrer Reserven in Gold halten und auch die Länder der Eurozone mehr als die Hälfte ihrer Reserven in Gold aufbewahren, beläuft sich der weltweite Durchschnitt auf nur 10 %. Dabei halten die großen Schwellenländer China und Indien unterdurchschnittlich wenig Goldreserven. Es ist zu erwarten, dass diese Länder in der Zukunft Goldreserven aufbauen werden, während die Industrienationen ihre Reserven in der Tendenz eher zulasten von Gold umschichten werden. In der Summe dürften die zukünftigen Käufe von Schwellenländern zur Aufstockung ihrer Goldreserven den Goldpreis eher nach oben treiben. Dieser Aufwärtsdruckwird jedoch bei weitem nicht so stark sein, als dass er mittelfristig zu den oben genannten Preisen in der Größenordnung von 5000 US-Dollar und mehr je Feinunze führen würde.

Goldpreisuntergrenze bei 800 US-Dollar?

Wenn aber die Suche nach dem sicheren Anlagehafen irgendwann nachlässt und der Goldpreis den Rückwärtsgangeinlegt, gibt es einen Boden für den Goldpreis? Einen unteren Grenzwert könnte ein rein ausphysischen Angebots- und Nachfragefaktoren berechnetes Preisniveau darstellen. Die Idee dahinter ist Folgende: Der heute eher angstbehaftete Goldrausch wird irgendwann wieder dem schmückenden GoldrauschPlatz machen. D.h. die Schmucknachfrage wird nach der Krise wieder bedeutender, und die angstgetriebene Goldnachfrage verschwindet im Extremfall gänzlich. Dann wird der Goldpreis fallen und zwar so lange, bis dasjenige Preisniveau erreicht ist, welches alleine durch die physischen Faktoren Angebot und Nachfrage zu erklären ist. Einen solchen fairen, gleichgewichtigen, fundamentalen oder "angstfreien" Goldpreis zu berechnen, ist allerdings nicht so eindeutig, wie das beispielsweise am Rohölmarkt der Fall ist. Dies liegt daran, dass Gold nur zu gut 10 % in der Industrie eine Verwendung findet. Der überwiegende Teil von Gold wird in Form von Goldschmuck, Münzen oder Barren "verwendet". Diese Nachfragekomponenten sind zwar physischer Natur, aber hier spielt die Psychologie der Menschen eine ganzwichtige Rolle und diese ist schwerer abschätzbar als beispielsweise der industrielle Verbrauch von Gold. Hinzukommt, dass seit einigen Jahren eine große Palette von reinen Papierinvestitionen in Gold zur Verfügung stehen, die zwar eine indirekte Goldnachfrage bedeuten, aber keine direkte physische Goldnachfrage nach sich ziehen. Unter diesen erschwerten Bedingungen lässt sich unseren Berechnungen zufolge ein Goldpreis im Bereich von800 US-Dollar pro Feinunze fundamental rechtfertigen. Wenn also die Funktion des sicheren Anlagehafens am Goldmarkt nicht mehr gesucht werden würde, würdealleine die Schmuck-, die Münz- und die übliche Barrennachfrageeine Stütze für den Goldpreis in der Größenordnung von 800 US-Dollar bieten. Langfristig dürfte Gold also nicht billiger werden als 800 US-Dollar je Feinunze.

Was ist los zwischen 800 und 5000 US-Dollar?

Anders gefragt: Wohin wird sich der Goldpreis mittelfristig entwickeln? Welche Faktoren bestimmen derzeit vornehmlich den Preis des Goldes? Es gibt zweierlei Faktoren, die den Goldpreis mittelfristig beeinflussen. Zum einen kann man erwarten, dass sich die Goldanleger, die sich an der Wertaufbewahrungsfunktion von Gold orientieren, den realen (also den inflationsbereinigten)Wert ihrer Goldanlage erhalten wollen. Daher ist es nicht unwahrscheinlich, dass der Goldpreis in absehbarer Zeit nach dem nominalen Allzeithochauch ein reales Rekordniveau erreichen wird. Zum anderen bietet das Niveau der Realzinsen mittelfristig eine wichtige Orientierung für die Goldpreisentwicklung.

1. Realwert des Goldpreises

Wenngleich Gold die Zahlungs- und Rechenmittelfunktion des Geldes schon lange nicht mehr erfüllen kann, zeigt die Beliebtheit von Gold doch, dass es als Wertaufbewahrung auch in Zukunft gesucht bleibt Bei der Wertaufbewahrungsfunktion von Gold muss beachtet werden, dass Gold keinerlei laufende Erträge, wie Zinsen oder Dividenden, abwirft. Im Gegenteil: die Aufbewahrung von physischem Gold ist oft mit Kostenverbunden. Der einzige Gewinn, den man bei der Goldhaltung erwirtschaftet, ist die Wertsteigerung des Goldes selbst. Daher muss der Goldpreis mindestens so stark steigen wie die Güterpreise, also so stark wie die Inflation, damit zumindest der Realwert der Goldanlageerhalten bleibt.

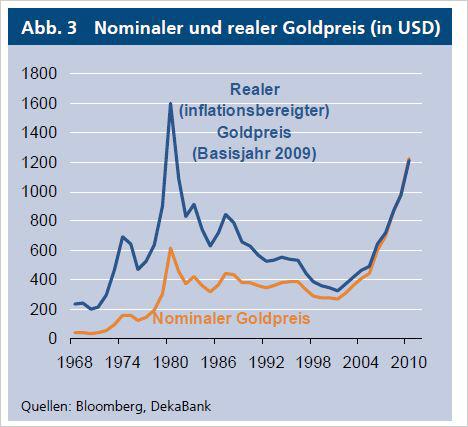

Nominal erreicht der Goldpreis zwar bereits seit Anfang2008 immer neue Rekorde. Doch real würde der Goldpreis in US-Dollar notiert erst bei einem Wert von 1600US-Dollar pro Feinunze ein reales Rekordniveau erreichen(unterstellt man das Preisniveau des Jahres 2009als Basis, siehe Abbildung 3). Diesem Wert würde der nominale Goldpreis aus dem Jahr 1980 von 615 US Dollar entsprechen. Unserer Meinung nach dürfte ein reales Allzeithoch zumindest von 1600 US-Dollar in absehbarer Zeit erreichbar sein.

2. Realzinsen und der Goldpreis

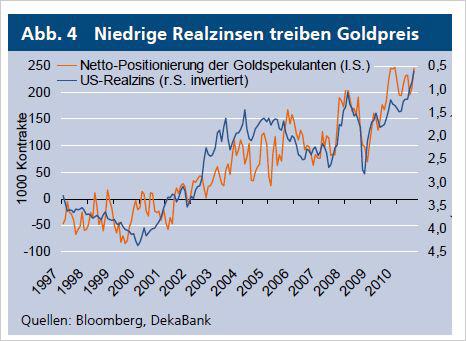

Wie es dem Goldanleger in der Zukunft ergehen wird, hängt zudem von einem immens wichtigen Einflussfaktor, nämlich von den Realzinsen ab. Der Goldmarkt als vermeintlicher Hafen der Sicherheit wird maßgeblich durch die Handelstätigkeit der Goldspekulanten bestimmt. Die industrielle Verwendung von Gold spielt eine nur untergeordnete Rolle. Dass die nicht-kommerziellen Goldhändler, also die Spekulanten, mit ihrer bereits seit 2002 immer stärker werdenden Netto-Long-Positionierung ein maßgeblicher Treiber für den Goldpreis sind, ist längst bekannt. Diese Spekulanten setzen auf verschiedene Entwicklungen, wie die zunehmende Nachfrage aus den Schwellenländern oder in den vergangenen Jahren die Eigenschaft von Gold als sicherer Anlagehafen, sowie den Außenwert des US Dollar(der Währung, in der Gold gehandelt wird). Der Einfluss dieser Faktoren ist nicht von der Hand zu weisen und ist ein Teil der Geschichte. Was die spekulativen Händler aber ebenfalls stark beeinflusst, sind die Realzinsen.(Realzinsen sind gewissermaßen die Nominalzinsenminus Inflation.)

Es gibt einen deutlich erkennbaren, negativen Zusammenhangzwischen dem Optimismus der Goldspekulanten und den US-Realzinsen (dargestellt als die reale Rendite inflationsindexierter 10-jähriger US-Staatsanleihen, vgl. Abbildung 4). Sinken die Realzinsen, setzen die nicht-kommerziellen Goldanleger verstärkt auf steigende Goldpreise, in der Folge wird Gold teurer. Die Logik dahinter ist Folgende: Die Goldhaltung generiert bekanntermaßen keine laufenden Erträge wie Zinsenoder Dividenden. Daher entgeht dem Goldanleger wenig Rendite, wenn die Realzinsen, die man anderweitig bekommt, niedrig sind. Er muss aber auf höhere Zinseinkünfte verzichten, wenn die Realzinsen hoch sind. Dann muss sich Gold stark verteuern, um über die Wertentwicklung ein Gegengewicht zu den hohen entgangenen Zinseinnahmen zu schaffen. Der Volkswirtbeschreibt es kurz und knackig so: Die Opportunitätskostender Goldhaltung sinken mit fallenden Realzinsen.

Warum reale und nicht nominale Zinsen? Investorenerwarten eine Rendite, die nicht nur die Inflation ausgleicht, sondern ein gewisses Maß an Ertrag darüber hinaus bringt - eine positive reale Rendite also. Wenn diese realen Erträge unter eine bestimmte Grenze fallen,wird Gold als alternative Investmentform attraktiver. Im Moment sind die US-Realzinsen sehr niedrig, die Anreize in Gold zu investieren also hoch. Für die Zukunft bergenweiter fallende Realzinsen weiteres Aufwärtspotenzial für den Goldpreis, wieder ansteigende Realzinsen stellen hingegen ein starkes Abwärtspotenzial dar.

Für weiter steigende Goldpreise würde also entweder ein weiteres Absinken des nominalen Zinsniveaus (zum Beispiel durch einen weiteren Rückgang der Notenbankzinsen)oder ein starker Anstieg der Inflationserwartungen sprechen. Für fallende Goldpreise sprächen ein Anstieg der Notenbankzinsen und niedrige Inflationserwartungen.

Die Notenbanken werden auf absehbare Zeit die Zinsenniedrig halten, aber aufgrund der nur moderaten Konjunkturentwicklung werden auch die Inflationserwartungen in Zaum gehalten. So sehen wir für die Jahre2011 und 2012 weiterhin sehr niedrige Realzinsen, die den Optimismus der Goldspekulanten nähren und den Goldpreis hochhalten werden. Doch irgendwann danach wird die Phase der extrem niedrigen Zinsen vorbeisein und der Goldpreis wieder den Rückwärtsgang einlegen.

Schlussfolgerungen für den Goldpreis

Die Geldmengen werden in einer globalisierten Welt mit starkem Wachstum und entwickelten Finanzmärkten nicht mehr durch physische Goldreserven hinterlegt werden können. Daher wird der Goldpreis auf absehbare Zeit nicht in die Region von 5000 US-Dollar oder mehr ansteigen.

Dass eine Goldinvestition aber den realen Wert der Anlageauch längerfristig erhält, die Inflation also mindestens ausgleicht, trauen wir Gold in jedem Fall zu. Daher dürfte ein reales Allzeithoch von 1600 US-Dollar in absehbarer Zeit erreichbar sein.

Mittelfristig wird aber Gold als Anlage etwas verblassen, wenn die Aufräumarbeiten der Finanz- und Wirtschaftskrise weitgehend abgeschlossen sind und die Notenbankenihre Zinsen wieder anheben. Damit werden auch die Realzinsen steigen und Gold als Geldanlage relativ zu anderen Anlagen unattraktiver werden. Dann wird der Goldpreis fallen. Das wird aber unseres Erachtens frühestens in ca. zwei Jahren der Fall sein.

Richtig billig wird Gold allerdings nicht mehr. Denn die Nachfrage vor allem aus den Schwellenländern bleibt kräftig. Die Notenbanken dort werden ihre Goldreserven weiter aufstocken und der steigende Wohlstand der Bevölkerung in diesen Ländern lässt deren Bewohner verstärkt Goldschmuck nachfragen. Wir erwarten, dass der Goldpreis auch langfristig nicht unter 800 US-Dollarpro Feinunze fallen wird.

Für 2011 sehen wir den Goldpreis bei einem Jahresdurchschnitt von 1350 US-Dollar und für 2012 bei 1425 US-Dollar pro Feinunze

Dora Borbély - Analystin bei der Deka Bank

Dieser Bericht wurde nicht geprüft. Für Richtigkeit der Angaben übernimmt Silbernews.at keine Haftung.

Quelle: » http://www.godmode-trader.de