Die Zeche zahlen die Banken

Im Jahr 2006 platze die US-Hausbaublase, im Jahr darauf begann die Finanzkrise. Banken mit hohen Beständen an wertlosen Subprime-Krediten gerieten in Schwierigkeiten. Lehman Brothers ließ man im Herbst 2008 bankrott gehen. Ab Oktober 2008 begannen sich die Weltmärkte sukzessive zu erholen. Dies geschah zuerst in den Emerging Markets und in den Rohstoffwerten. Im März 2009 begannen die Aktienmärkte der westlichen Industrieländer zu steigen. Teil 1 der Krise war Geschichte.

Doch etwas fiel auf: Eine Branche zog nicht mit. Während z.B. Auto- und Technologiewerte bis heute ordentlich performen, endete die Aufwärtsbewegung der Banken bereits im Mai 2009 und damit zwei Monate, nachdem sie begonnen hatte. Dies gilt für Europa und die USA. Der Vergleich des US-Banken-Index zum S&P 500 zeigt die relative Schwäche der Banken.

Die relative Schwäche begann im Jahr 2003. Sie kam ab Anfang 2007 richtig zur Geltung.

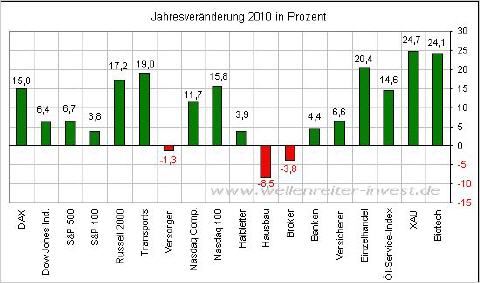

Ein Blick auf die Jahresperformance diverser US-Sektoren zeigt eine deutliche Schwäche von Broker und Banken im Vergleich zu Technologietiteln, Einzelhandelsaktien, Goldminen sowie den Nebenwerten.

Wir stellen fest: Finanztitel bleiben weltweit unter Druck. Warum ist dies so? Das niedrige Zinsumfeld am kurzen Ende müsste den Banken satte Margenvorteile einbringen, die sich in steigenden Kursen widerspiegeln müssten.

Im Herbst 2008 gelang es in den USA zum letzten Mal, einen per Mandat des US-Kongresses verabschiedeten Rettungsschirm für die Banken zu organisieren. Dies führte zu Unmut in der US-Bevölkerung. Der Zulauf zu Tea-Party-Bewegung wuchs. Heute sitzen Tea-Party-Protagonisten im Senat und im Repräsentantenhaus. Eine politische Mehrheit für weitere Rettungsmaßnahmen pro Banken wäre in den USA äußerst unpopulär und dürfte keine Chance auf Verwirklichung haben.

In Europa ist die Situation ähnlich. Die letzte parlamentarisch abgesegnete Rettungs-aktion fand im Mai 2010 statt. Damals wurde Griechenland vom Anleihen-Markt genommen. Gleichzeitig wurden dem Land umfangreiche Kredite seitens des IWF und der EU zur Verfügung gestellt. Zudem wurde der EU-Rettungsschirm parlamentarisch abgesegnet. Ähnlich wie in den USA wäre eine erneute parlamentarische Entscheidung pro Ausweitung des Rettungsschirms unpopulär, nicht zuletzt wegen der hohen Staatsverschuldung. In Deutschland hat die FDP massiven Widerstand angekündigt. Die Regierung Irlands muss nicht zuletzt deshalb Neuwahlen ausrufen, weil sie die insolventen Banken unter staatlichen Schutz gestellt hat. Die Bevölkerung soll mittels massiver Sparprogramme für die Dummheit der Banken bluten. Verständlich, dass solche Maßnahmen nicht gut ankommen. Auch in anderen europäischen Staaten dürfte sich die beliebige Ausweitung des Rettungsschirms nur schwer durchsetzen lassen.

Ein Rettungsschirm bedeutet den Schutz der Banken auf Kosten der Bevölkerung. Eine Beteiligung der Banken an den Rettungsmaßnahmen in Form eines - zumindest teilweisen - Forderungsverzichts erscheint immer wahrscheinlicher. Die Höhe des Forderungsverzichts wäre Verhandlungssache. Sicher erscheint jedoch, dass das Vertrauen in die Banken damit weiter abnehmen würde.

Die Märkte sprechen eine klare Sprache: Sie halten die Banken trotz der schwachen Performance seit Mai 2009 für überbewertet. Sie glauben nicht, dass die Banken „aus dieser Nummer herauskommen“. Das Jahr 2011 dürfte vielen Banken mit der „Stunde der Wahrheit“ konfrontieren. Die Kunst wird für Politiker und Banker darin bestehen, die Beteilung der Banken so zu organisieren, dass Vertrauenskrisen in Form von „Bank Runs“ nicht entstehen.

Der Kreislauf schließt sich. Die Krise geht dorthin zurück, wo sie begonnen hat: Zu den Banken. Verfolgen Sie die Entwicklung der Finanzmärkte in unserer handelstäglich erscheinenden Frühausgabe.

Robert Rethfeld

Wellenreiter-Invest

Dieser Bericht wurde nicht geprüft. Für Richtigkeit der Angaben übernimmt Silbernews.at keine Haftung.

Quelle: » Wellenreiter-invest.de