Dunkle Wolken am Horizont …

Zur Abwendung einer schweren Wirtschaftskrise hat die Fed nur die Chance, eine noch größere Verschuldungsblase aufzupumpen. Die Langfristfolgen wären dann allerdings eine zerrüttete Währung. Auch wenn wir für die nächsten 2 bis 3 Jahre fest an eine größtmögliche Inflationierung glauben, so ist kurzfristig keineswegs sicher, dass die niedrigen Leitzinsen und die Steuerschecks der Bush-Administration ausreichend Wirkung zeitigen.

Angesichts der Problemberge, vor denen Bernanke und Kollegen stehen, sollten Ihnen ihre Edelmetallpositionen die notwendige Sicherheit und Stabilität geben.

Obwohl wir immer wieder betonen wie wichtig Geduld unter Silberinvestoren ist, so befürchten wir, dass einige unserer Leser wenig Verständnis dafür aufbringen. Gleichwohl müssen wir immer wieder auf die Notwendigkeit von Ausdauer hinweisen. So erinnern Sie sich vielleicht mit uns an das Jahr 2005. Wir waren Mitte 2005 vom Bestehen eines wunderschönen symmetrischen Dreiecks überzeugt. Dieses ist eine gerade im Edelmetallsektor überaus bullische Chartformation. Aber dann kam es damals zunächst zu einem Ausbruch aus dem Dreieck nach unten. Alle Welt schaltete auf Silberpessimismus und selbst die größten Silberoptimisten verloren die Nerven. Sie alle wissen wie die Geschichte weiterging.

Für uns stehen die Märkte unter politischem Kuratel und dies in einem Ausmaß wie noch nie zuvor. Die Renditen an den Rentenmärkten müssen niedrig gehalten werden, die Edelmetalle ebenso, der Dollar gestützt und die Aktienmärkte stabilisiert werden.

Für uns steht aber fest, dass die negativen weltweiten Realzinsen (nicht nur in den USA, mit der Ausnahme in Euroland) den Edelmetallen massiven Rückenwind geben. Nehmen wir in diesem Zusammenhang einen Vergleich zur Hilfe. Ein schweres Segelschiff bedarf einiger Zeit, um den starken Rückenwind voll auszukosten. Wenn es dann aber einmal Fahrt aufgenommen hat, läuft alles wunderbar.

Wir bleiben bei unserer Auffassung, dass zwischen 15.96 und 16.50 US-Dollar eine massive Unterstützungszone liegt. Die Chancen überwiegen unseres Erachtens die Risiken. Beachten Sie aber bitte unsere in den letzten Monaten mehrfach geäußerten Ratschläge, niemals gehebelt und hoch verschuldet in Edelmetalle zu investieren. Sonst kann Ihnen widerfahren, was im 2. Halbjahr 2005 oder im August 2007 vielen das Genick gebrochen hat. Und selbst wenn noch ein Absacker erfolgen sollte, lassen Sie sich auch davon nicht in die Irre führen.

Auch wenn es schwer fällt: Üben Sie sich bitte in Geduld, verlieren Sie das große Ziel nicht aus den Augen und vertrauen Sie auf die unzähligen Argumente, die wir Ihnen in den vergangenen Wochen zum Besten gaben.

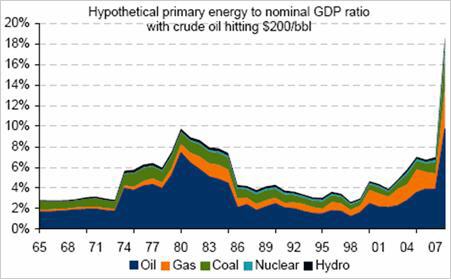

Energiekosten der Welt lägen im Falle eines hypothetischen Ölpreises von 200 US-Dollar bei 18 Prozent der Weltwirtschaftsleistung

Wir möchten Ihnen den folgenden von Merrill Lynch nicht vorenthalten. Es bleibt zu hoffen, dass der Ölpreis nicht 200 US-Dollar erklimmen wird. Wir gehen davon aus, dass die Luft nach oben dünner wird. Mittel- bis langfristig glauben wir aber sehr wohl an 200 US-Dollar und mehr. Selbst bei einem Niveau von aktuell über 130 US-Dollar werden die reinen Ölkosten rund 6 Prozent der Weltwirtschaftsleistung betragen. Jahrelang konnte die Welt mit 2 Prozent auskommen. Das sich vor diesem Hintergrund die Konsumentenstimmung in den USA, Japan, aber auch in Europa massiv eintrübt, ist wenig verwunderlich.

Andererseits darf nicht vergessen werden, dass den Ölländern immer neue Geldsummen zufließen, die angelegt werden wollen. Die großen Staatsfonds (Saudi-Arabien, Kuwait, Singapur, Vereinigte Arabische Emirate, China, Russland, Hongkong, Norwegen u.a.) verfügen bereits jetzt über geschätzte 3.000 Mrd. US-Dollar. Damit können die die Aktienmärkte massiv stützen. Die Inflationierung der Fed und vieler anderer Zentralbanken wird so flankiert.

Die Wolken über Großbritannien werden immer dunkler

Am Horizont der britischen Wirtschaft ziehen immer düstere Gewitterwolken auf. Die Immobilienpreise fielen auf der Basis des Halifaxindex um über 6,4 Prozent gegenüber dem Vorjahreswert. Damit werden Niveaus erreicht, die wir nur aus der schweren Rezessionszeit Anfang der 90er Jahre kennen. Wir wiesen in den letzten Monaten wiederholt auf die Krisenzeichen für die Inselwirtschaft hin. Beachten Sie bitte vor allem die ungeheure Private Verschuldung, die mit über 170 Prozent der verfügbaren Einkommen selbst die rund 135 Prozent der US-Konsumenten übertrifft.

Angesichts fallender Immobilienpreise und steigender Energiekosten verwundert nicht der ersichtlich starke Einbruch des britischen Konsumentenvertrauens. Im Mai stürzte der Wert ab auf -29! Nur im März, April und Mai 1990 wurde dieser Wert mit einem Märztief von -35 unterschritten. Zur Abwendung einer schweren Rezession werden die Rufe nach ganz massiver Stimulierung der Wirtschaft durch die Bank von England und die Fiskalpolitik sicher immer lauter. Lässt man sich auf eine derartige ungeheure Inflationierung zur Abwendung einer Kreditklemme ein, wird auch Großbritannien seinen Beitrag zu in den kommenden Jahren explodierenden Edelmetallpreisen leisten. Ob vor dem radikalen Anwerfen der Notenbankpresse eine deflationäre Phase vorgeschaltet ist, kann dabei weder für Großbritannien noch für die USA augenblicklich beantwortet werden.

Euroland keineswegs der sichere Hafen

Bereits im Januar und Februar dieses Jahres hatten wir in einer 6teiligen Serie „Warum der Euro auf Sand gebaut ist“ die Prognose gewagt, dass die Divergenzen in Euroland in den kommenden Jahren zu einem Auseinanderbrechen der Währungsunion führen werden. Auch zeigten wir uns überzeugt, dass allen voran Spanien vor einer schweren Wirtschaftskrise steht. Die enormen Leistungs- und Handelsbilanzdefizite der Südländer sind der größte Spaltpilz für den Euroraum. Im Februar 2008 stand dem deutschen Handelsbilanzüberschuss von 16,6 Mrd. Euro ein Defizit Spaniens, Griechenlands und Portugals von kumuliert 13,5 Mrd. Euro gegenüber. Wir haben Ihnen bereits im Zuge unserer Euro-Serie auch Charts zur Leistungsbilanz Eurolands mit und ohne Deutschland vorgelegt. Die Zahlen sind vernichtend. Ohne Deutschland hätte Euroland nach den USA mit ca. 260 Mrd. $ das höchste Handelsbilanzdefizit.

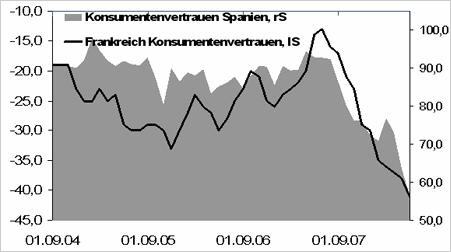

Aber auch von der Binnenwirtschaft droht Gefahr. Das Eintrüben der Immobilienmärkte und der Energiepreisschock verdirbt den Konsumenten die Laune. Der folgende Chart zeigt Ihnen den Einbruch des Konsumentenvertrauens sowohl in Spanien als auch in Frankreich.

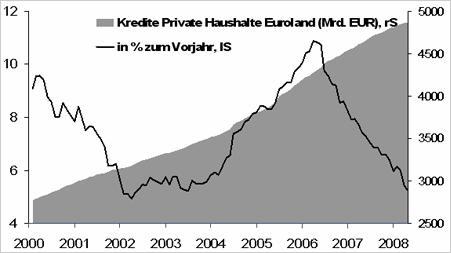

Der nächste Chart gibt darüber hinaus Auskunft über die Zunahme der Verschuldung der Privaten Haushalte. Wie die EZB vor diesem Hintergrund eine Diskussion über Leitzinssteigerungen auslösen kann, ist uns schleierhaft. Damit riskiert sie nicht nur deutliche Bremsspuren in der Euroland-Wirtschaft, sondern eine Rezession. Denn auch die Euroland-Wirtschaft weist inzwischen eine deutlich gestiegene Zinssensitivität aus.

Auch für Euroland gilt, was wir für Großbritannien beschrieben haben: Ob wir zunächst durch eine deflationäre Kontraktion hindurchmüssen oder aber die EZB sofort erfolgreich massiv inflationieren wird, kann noch nicht mit Bestimmtheit gesagt werden. Sollte sie von ihrem Zinserhöhungskurs nicht abgehen, wird sie bereits in 2009 vor einem gewaltigen Problemberg stehen. Es bleibt also spannend!

Für Ihre Portfolios scheint es daher richtig, neben einem hohen Anteil von Edelmetallpositionen (für die mittel- bis langfristig alles spricht) zur Stabilisierung auch die Renditeanstiege sukzessive zu nutzen. Wir denken, dass die Renditeanstiege bei dreijährigen Laufzeiten genutzt werden können. Die Chance-Risiko-Relation scheint uns hier recht günstig. Sollte Euroland in den kommenden zwei Jahren für die Fehler der EZB büßen müssen, helfen Ihnen derartige Positionen bei der Ertragsstabilisierung. Die Möglichkeit, einen kleinen Teil des Vermögens in 30jährigen deutschen Bundesanleihen anzulegen, sprachen wir bereits an (hielten eine Kaufempfehlung aber bislang zurück; wir denken, dass man sukzessive einen kleinen Bestand in die steigenden Renditen hinein aufbauen kann), da bei einem Renditerückgang von einem Prozent hier Kursgewinne von ca. 16 Prozent möglich sind. Wir sind grundsätzlich keine Hasardeure und warnen davor, alles auf eine Karte zu setzen. Hohe Edelmetallpositionen in Verbindung mit zur rechten Zeit aufgebauten Anleihenbeständen (wenn Sentiments und Terminmarktreport uns grünes Licht geben) sind unseres Erachtens die beste Lebensversicherung. Wir sind gerne bereit, im Gespräch mit Ihnen individuelle Ratschläge zu geben.

US-Wirtschaft keineswegs über den Berg

Sie erinnern sich vielleicht an die fulminanten US-Einzelhandelsumsätze für den Monat Mai, die am vergangenen Donnerstag publiziert wurden. Wir können nur feststellen, dass die Einzelhandelsumsätze im Mai trotz der angepriesenen Steuerschecks der Regierung nur 2,45 Prozent höher waren als ein Jahr zuvor. Im April lag dieser Wert bei 2,97% und im Januar noch bei 3,94%. Ohne Kraftstoffausgaben sprechen wir sogar über ein Plus von nur 1,2 % zum Vorjahr im Mai nach 1,4% im April und 4,3% im September 2007. Mit Interesse verfolgen wir die Fähigkeit der Medien, aus derartigen Daten Honig zu saugen. Und auch wenn die offiziellen Inflationsdaten keinen Grund zur Besorgnis liefern, so ist die Inflationserwartung der US-Bürger auf Sicht von 12 Monaten laut dem Index der Universität Michigan mit 5,2 % auf den höchsten Stand seit den Jahren 1981/82 gestiegen. Trotz eines Anstiegs der Importpreise von sagenhaften 17,8 Prozent im Mai sowie einem Anstieg selbst der von den USA aus China importierten Güter von 4,8 % sollten wir uns selbstverständlich um die Geldwertstabilität keine Sorgen machen (Konsumentenpreise stiegen im Mai nur um 4,2%).

Für noch wichtiger erachten wir allerdings, Sie auf die Verschuldungskennziffern der US-Wirtschaft aufmerksam zu machen. Die Fed publizierte jüngst die Daten für das 1. Quartal 2008. Während die Vermögenswerte der Privaten Haushalte laut Fed von 72.055,8 Mrd. US-Dollar auf 70.465,9 Mrd. US-Dollar fielen, die Schulden aber gleichzeitig von 14.389,3 Mrd. US-Dollar auf 14.495,7 Mrd. US-Dollar zulegten, verschlechterte sich die Vermögensbilanz beträchtlich. Inzwischen sind die Aktivwerte der Privaten Haushalte mit 20,57% Schulden unterlegt nach nur 13,89% Ende 1999. Wenn hoch verschuldete US-Konsumenten mit Vermögensvernichtungen konfrontiert sind, ist dies kein gutes Omen für die US-Wirtschaft.

Auf der Stirn Bernankes dürfte die massive Zunahme der privaten Verschuldung ebenso große Sorgenfalten hervorrufen. Denn die Zunahme der Privaten Verschuldung ging von 1.357,9 Mrd. US-Dollar im 2. Quartal 2006 (historisches Hoch) über 829,9 Mrd. US-Dollar im 4. Quartal 2007 auf nur noch 481 Mrd. US-Dollar im 1. Quartal 2008 zurück. In Prozent der verfügbaren Einkommen sind das nur noch 3% nach 12,84% im Jahreshoch 2006. Vorsicht ist daher geboten!

© Silberjunge.de

Wenn Sie also mehr erfahren vollen über die derzeitigen Chancen auf dem Silbermarkt und brandaktuelle Ratschläge erhalten wollen, abonnieren Sie das wöchentlich erscheinendeSilberBulletin des Silberjungen.