Euro/Dollar: Was der Markt wirklich denkt

Sonntag, 17. Juli 2011, 18:47

Angesichts der sich verschärfenden Finanzkrise auf beiden Seiten des Atlantiks bleibt der Fokus der Medien, Kolumnisten und Blogger auf dem Themenbereichen „Eurokrise“, „Verschuldungskrise“ und „Staatsbankrott“. Wenn laut einer jüngsten Umfrage 86% der Deutschen um die Stabilität des Euro fürchten (ZDF-Politbarometer), dann ist klar, dass es im Kessel brodelt: Die Angst um den Euro ist derart hoch, dass man sich als „Sentiment-Analyst“ fragen muss, ob der Höhepunkt der Angst nicht erreicht ist.

Und man sollte sich auch fragen, ob die aktuelle Kursentwicklung des Euro/Dollar die Angst um den Euro reflektiert. Auf dem Höhepunkt der ersten Griechenland-Krise vor einem Jahr erreichte der Euro/Dollar ein Tief von 1,19. Aktuell befindet sich der Euro/Dollar bei 1,41. Trotz größerer Angst in der Bevölkerung zeigt der Euro relative Stärke gegenüber dem US-Dollar.

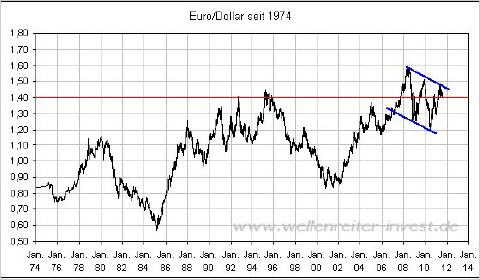

Um abzuleiten, was die Märkte wirklich „denken“, erscheint ein Blick auf den Langfristchart sinnvoll. Für den Zeitraum vor 1999 wurde der Kurs Deutsche Mark/Dollar berücksichtigt.

Man erkennt drei Dinge.

1. Der Euro zeigt im Vergleich zum US-Dollar einen beständigen Aufwärtstrend. Selbst wenn man nur die Entwicklung des Euro betrachtet, kommt man zu dem Schluss, dass der Euro gegenüber dem US-Dollar seit Euro-Einführung um etwa 20 Prozent zulegen konnte.

2. Die Marke von 1,40 bedeutet eine ganz wichtige Unterstützung für den Euro/Dollar. In den Jahren 1993 und 1995 wurden dort wichtige Hochpunkte verzeichnet (rote Linie vorheriger Chart).

3. Seit dem Jahr 2007 bewegt der Euro/Dollar in einer nach unten weisenden Handelsspanne (blaue Linien vorheriger Chart). Die Interpretation einer solchen Konsolidierungsphase ist üblicherweise bullish: Die Kräfte, die den Kurs nach unten ziehen, erschöpfen sich mit der Zeit.

Den nachfolgenden Verlaufsvergleich mit den 1980/90er Jahren zeigten wir vor vier Jahren zum ersten Mal. Damals kaum glaubend, dass sich der aktuelle Verlauf auch Jahre später derart dicht an sein „Vorbild“ halten würde.

Sollte sich dieses Muster weiterhin bestätigen, so würde der Euro gegenüber dem US-Dollar in den kommenden Monaten zulegen können, der US-Dollar also schwächer werden. Wie aber kann das sein? Ist das nicht – angesichts der aktuellen Situation - völlig realitätsfern?

Ein Erklärungsversuch. Der Abwertungswettkampf zwischen den Währungen ist in vollem Gange. Das Ziel der Obama-Administration ist die Schaffung von Arbeitsplätzen im eigenen Land.

Ein schwacher Dollar würde unterstützend wirken: Die USA hätten die Chance, ihre Exporte anzukurbeln und damit Arbeitsplätze im Inland zu schaffen. Sie hätten die Chance, zumindest einen kleinen Teil der Arbeitsplätze, die in die Schwellenländer verlagert wurden, zurück zu holen. Aus US-Sicht muss der Euro steigen, auch der Yen muss steigen. Und natürlich der chinesische Yuan. Der Yen steigt. Auch die Chinesen lassen den Yuan gegenüber dem US-Dollar zwar langsam, aber doch stetig aufwerten.

Aber was ist das Vehikel, mit dessen Hilfe die Märkte von einem schwachen US-Dollar überzeugt werden können? Das sind die so genannten Überschussreserven. 1,634 Billionen US-Dollar haben die Banken mittlerweile im Topf der Fed deponiert. Verzinst werden die Reserven mit 0,25 Prozent. Andere kurzfristige Anlageformen rentieren deutlich schlechter: Das Drei-Monats-Geld bringt 0,05 Prozent, die einjährigen US-Anleihen rentieren mit 0,14 Prozent. Unter diesen Umständen sehen die Banken die Anlage direkt bei der Fed als lohnend an.

Die Fed kann diese Reserven jederzeit als „Waffe“ einsetzen, um den Dollar zu schwächen. Würde sie die Verzinsung auf null zurücknehmen (Bernanke sprach diese Möglichkeit kürzlich an), so würde die Liquidität in andere, besser rentierende Anlageformen strömen. Dies können nicht nur Anleihen, sondern auch Aktien oder sonstige Anlagen sein.

Würde diese Dollar-Menge auf den Markt kommen, so wäre eine Abwertung der US-Währung unvermeidlich. Das wäre ja, was von US-Seite gewünscht wird. Ein schwacher Dollar bringt üblicherweise steigende Rohstoffpreise und steigende Inflationsraten mit sich.

Fazit: Die Märkte gehen derzeit keinesfalls von einem Zusammenbruch des Euro aus. Im Gegenteil: Die Charttechnik, ein Verlaufsvergleich sowie die bereit stehende Überschuss-Liquidität begünstigen den Euro gegenüber dem US-Dollar. Zudem tendiert der Euro in der zweiten Jahreshälfte gegenüber dem US-Dollar üblicherweise zur Stärke. Verfolgen Sie die Entwicklung der Finanzmärkte in unserer handelstäglichen Frühausgabe.

Robert Rethfeld

Wellenreiter-Invest

Dieser Bericht wurde nicht geprüft. Für Richtigkeit der Angaben übernimmt Silbernews.at keine Haftung.

Quelle: » Wellenreiter-invest.de