Kritische Zinsschwellen und Haircuts

Sonntag, 17. April 2011, 19:17

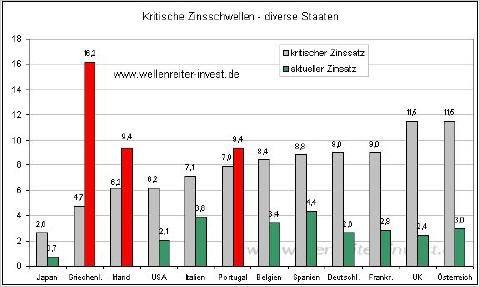

In unserem Jahresausblick 2011 stellten wir eine Übersicht mit kritischen Zinssätzen dar. „Kritische Zinsschwelle“ bedeutet, dass ein Land, das 30 Prozent oder mehr seiner Steuereinnahmen für Zinszahlungen aufwenden muss, in die Gefahrenzone des Staatsbankrotts gerät. Neben der kritischen Zinsschwelle stellen wir den aktuellen Zinssatz dar. Bei der Berechnung des aktuellen Zinssatzes wurde die Annahme getroffen, dass sich ein Staat jeweils zur Hälfte am langen und am kurzen Ende refinanziert.

Es ist zu erkennen, dass - nach Griechenland und Irland - auch Portugal die kritische Zinsschwelle überschritten hat (rote Balken obiger Chart). Damit diese Länder lebensfähig bleiben, wurden sie „vom Markt genommen“ und mit Hilfe des Europäischen Stabilisierungsmechanismus (ESM) versorgt.

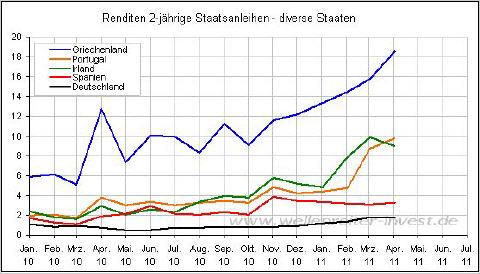

Staaten refinanzieren sich zunehmend kurzfristig. Diese Finanzierungsform wurde durch die Nullzinspolitik der Zentralbanken ab Ende 2008 gefördert. Seither können sich die Finanzminister der Industriestaaten am kurzen Ende sehr preiswert refinanzieren und somit den Zinsdienst niedrig halten. Doch gilt dies längst nicht mehr für alle Staaten. Die Renditen 2jähriger irischer und portugiesischer Staatsanleihen sind seit Jahresbeginn von 5 auf 10 Prozent gestiegen. Die griechische Kurzfristrendite hat beinahe einen Wert von 20 Prozent erreicht.

Damit preist der Markt eine Restrukturierung griechischer Schulden incl. Haircuts ein. Da gemäß den Verhandlungsergebnissen private Gläubiger erst ab dem Jahr 2013 an einer Restrukturierung beteiligt werden können, stellt sich die Frage, warum die Märkte eine Schuldenrestrukturierung bereits jetzt einpreisen. Möglicherweise ergeben sich Lösungen auf freiwilliger Basis, wie Wolfgang Schäuble in einem Interview mit der Tageszeitung „Die Welt“ andeutete. http://tinyurl.com/3ugtseq

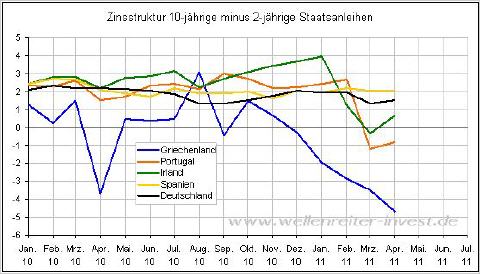

Aus Sicht des Konjunkturzyklus ist die Zinsspanne 10 Jahre zu 2 Jahre von entscheidender Bedeutung. Steigt die Rendite 2jähriger Staatsanleihen über die Rendite 10jähriger Staatsanleihen, so folgt üblicherweise eine rezessive Phase. Für Griechenland, Portugal und auch Irland bedeutet befindet sich diese Spanne bei bzw. unterhalb der Nulllinie (folgender Chart).

Die Marktteilnehmer rechnen mit einer Fortsetzung der BIP-Kontraktion in den genannten Staaten. Für Spanien und Deutschland gilt eine solche Annahme bisher nicht.

Bisher hat sich der Kurs des Euro/Dollar von diesen Überlegungen nicht beirren lassen. Er befindet sich an der Marke von 1,44 und damit an einer wichtigen Widerstandslinie. Geht es darüber, sind Kurse bis in den Bereich von 1,60 für das Währungspaar möglich.

Warum ist der Euro derart stark, wenn doch Euroland-Mitglieder wie Griechenland, Irland und Portugal bereits „den Löffel abgeben“?

Erstens sind die Schlüsselstaaten Spanien und Italien noch nicht an ihre kritischen Zinsschwellen gelangt. Das BIP-Wachstum Spaniens und Italiens befindet sich leicht oberhalb der Null-Marke; die Zinsstrukturkurven dieser beiden Länder bleiben positiv.

Und zweitens ist die Betrachtung von Währungsrelationen eine relative Betrachtung. Die Marktteilnehmer wetten darauf, dass die EZB die Inflation stärker bekämpft als beispielsweise die USA oder Großbritannien. Deshalb steigt der Euro gegenüber US-Dollar und britischem Pfund.

Fazit: Was noch im vergangenen Jahr die Marktteilnehmer in Angst und Schrecken versetzte und zu einer Euro-Krise führte (die Situation in den PIIGS-Staaten), hat als Gefahrenpunkt momentan abgedankt. Der „Inflationsdrache“ hat die Funktion des Hüters der Währungsrelationen übernommen. In einigen US-Medien ist zu lesen, dass Inflation vorwiegend ein asiatisches und europäisches Problem sei, nicht aber ein US-Problem. Aus diesem Grund sei die Nicht-Erhöhung des Leitzinses durch die Fed gerechtfertigt. Eine solche Einschätzung wird durch ökonomische Daten nicht belegt – im Gegenteil: Die US-Inflation dürfte zum Sommer hin aufgrund des Basiseffekts stärker zunehmen als in Asien oder in Europa. Entscheidend für die Glaubwürdigkeit einer Währung ist, ob eine Zentralbank handelt, um einen Werterhalt der Währung zu gewährleisten. Dies ist in Europa der Fall, nicht aber in den USA. Deshalb die Dollar-Schwäche trotz der geschilderten europäischen Probleme. Verfolgen Sie die Entwicklung der Finanzmärkte in unserer handelstäglichen Frühausgabe.

Robert Rethfeld

Wellenreiter-Invest

Dieser Bericht wurde nicht geprüft. Für Richtigkeit der Angaben übernimmt Silbernews.at keine Haftung.

Quelle: » Wellenreiter-invest.de