Renditeanstieg

Bereits in den 1970er Jahren beobachtete die Kansas City Fed eine Zeitverzögerung von zwei Jahren, bevor sich die Entwicklung der Geldmenge sich auf die Inflation auswirkt. » http://tinyurl.com/2ezr5ed Dies galt für die 1970er Jahre, später schwächte sich diese Korrelation ab (folgender Chart).

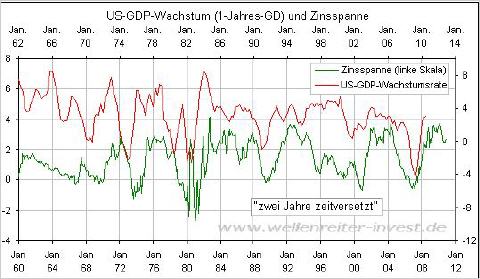

Nichtsdestotrotz beobachten wir seit Jahren Zusammenhänge, die mit einer Verzögerung von etwa zwei Jahren ablaufen. So gilt die Entwicklung der Zinsspanne („Zinsstruktur“) als ein voraus laufender Indikator für die Entwicklung des US-Wirtschaftswachstums.

Durch die Nullzinspolitik der Fed könnte diesem Indikator jedoch die Aussagekraft genommen worden sein. Denn wie soll der Zinssatz der 10jährigen US-Anleihen unter den US-Leitzins fallen (dies zeigt üblicherweise eine Rezession an), wenn sich der Leitzins bei null befindet?

Einen weiteren Zusammenhang finden wir, wenn wir den Silberpreis und die Rendite der 30jährigen US-Bonds übereinander legen. Silber tendierte bis in die 1990er Jahre zu einem Vorlauf von zwei Jahren gegenüber der Renditeentwicklung.

Die anschließende Abweichung dürfte auf den sich verstärkenden Kauf von US-Staats-anleihen durch China zurückzuführen sein. Die Handelsbilanzüberschusse mussten recycelt werden, also legte man die Reserven in US-Anleihen an. Diese beständige Nachfrage drückte die Renditen. Zudem sorgte – und sorgt weiterhin - der chinesische Boom für eine erhöhte Rohstoffnachfrage. Das Resultat: Die Korrelation ging verloren.

Seit vergangenem Jahr diversifiziert China seine Reserven zunehmend in andere Währungen. Kaufen China und andere Staaten weniger US-Anleihen, steigen die Zinsen. Die US-Fed möchte diesen Negativ-Effekt durch „QE II“ ausgleichen. Gelingt dies nicht – weil die Investoren zunehmend höhere Risikoprämien einfordern –, so würden die Renditen den durch Silber vorgezeichneten Weg gehen. Und der führt nach oben. Selbst wenn die Rohstoffpreise jetzt ein Hoch markieren würden, könnten die Renditen weitere zwei Jahre steigen, ohne dass die Korrelation Silber/Renditen außer Kraft gesetzt werden würde.

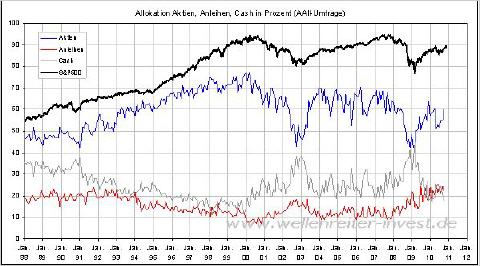

Eine Umfrage der American Association of Individual Investors zeigt, dass die Anleihen-quote in den USA derzeit so hoch ist wie zu Spitzenzeiten der 1990er Jahre.

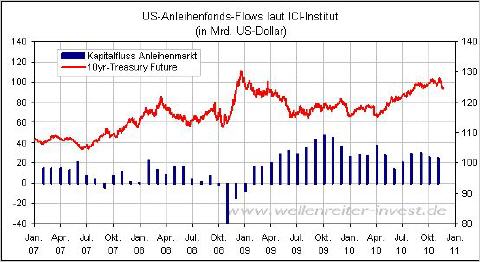

Seit dem Frühjahr 2009 fließen enorme Mittel Anleihenfonds (nächster Chart).

Fazit: Die Allokation der Anleger in US-Staatsanleihen befindet sich auf einem historisch hohen Niveau, die Kapitalflüsse in US-Anleihen sind enorm hoch. China hält sich hingegen vornehm zurück. Die Anleger steigen ausgerechnet dann in US-Anleihen ein, wenn die Staatenlandschaft zu wanken beginnt. Das ist ein Treppenwitz der Geschichte. Wir dürften am Beginn einer Phase eines deutlichen Renditeanstiegs sehen. Dafür lässt sich als praktischer Beleg der Sprung der Rendite für fünfjährige US-Anleihen von 1,0% auf 1,5% innerhalb von sieben Handelstagen anführen. Dazu beitragen dürften die von den Zentralbanken im Herbst 2008 durchgeführten Unterstützungsmaßnahmen (rasante Ausweitung der Geldmenge), die sich möglicherweise mit einer Verzögerung von zwei Jahren auswirken.

Verfolgen Sie die Entwicklung der Finanzmärkte in unserer handelstäglich erscheinenden Frühausgabe.

Robert Rethfeld

Wellenreiter-Invest

Dieser Bericht wurde nicht geprüft. Für Richtigkeit der Angaben übernimmt Silbernews.at keine Haftung.

Quelle: » Wellenreiter-invest.de