Die Silber Shorts bekommen kalte Füsse

von Tell Gold & Silber Fonds

Mit dem Preisanstieg seit Anfangs August 2010 ist Silber erst in den langfristigen Trendkanal zurückgekehrt, dessen untere Trendlinie durch die Tiefs in den Sommern 2003 und 2004 festgelegt wurde. Die obere Trendlinie – fast parallel – geht durch die Hochs im Frühjahr 2006 und 2008 und liegt aktuell bei etwa 35-37$ US. Ist der Markt bereit dorthin zu springen?

Silber wöchentlich

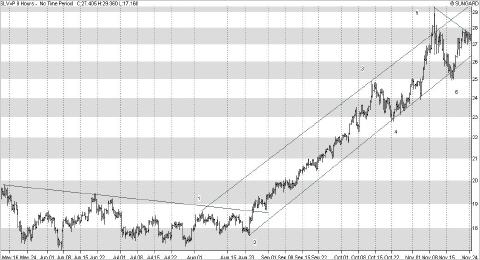

Die Grafik von Silber im 8 Stunden Chart zeigt deutlich, wie die Bullphase schon Ende Juli begann, aber erst Ende August ausbrach. Ebenso deutlich sieht man die fünf Wellen Struktur seit Ende Juli, die aber sehr leicht erweitert werden könnte auf total 9, mit dem nächsten Ziel 35-37$ an der obern Trendlinie der vorherigen Grafik und dem übernächsten Ziel and der obersten Trendlinie der vorherigen Grafik bei etwa 55-57$ US. Woher soll der Druck kommen für eine solche Bewegung?

Silber 8 stündlich

Wer die Diskussion um den Silbermarkt mitverfolgt hat, weiss, dass eine grössere short Position besteht. (Short Positionen sind Schulden, hier lautend auf Silber. Um die Schuld zu begleichen, muss der Schuldner Silber liefern, das er entweder hat, am Markt kauft, jemandem ausleiht oder produziert. Typisch für short Positionmen ist, dass der Schuldner die zugrunde liegende Sache nicht besitzt und sie kaufen muss um den Vertrag zu erfüllen, was zu einem short –squeez führt). Eine einfache Rechnung macht deutlich, dass eine solche short Position bestehen muss:

Silber ETFs: ________________480 Mio Unzen

Silber Comex Open Interest: ___733 Mio Unzen

Total: ____________________1’213 Mio Unzen.

Weltweiter Silberbestand: ____1'000 Mio Unzen.

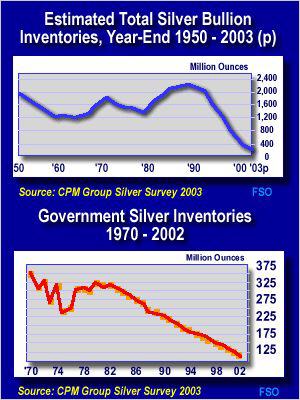

Die beiden Positionen ETF und Comex machen zusammen mehr aus, als es Silber in der Welt gibt. In obiger Rechnung fehlen zudem noch die Bestände, die ausserhalb vom Comex und ETFs gehalten werden. Jemand oder mehre müssen also grosse short Positionen haben. Diese müssen riesig sein, denn die Silberbestände sind sehr klein, wie die untere Grafik zeigt. David Morgan vom Morganreport sagte mir gegenüber an der Edelmetallmesse, dass er diese auf 300 Mio Unzen schätze. Diese Positionen wurden diesen Herbst erstmals bei steigenden Preisen teilweise eingedeckt. Bis jetzt wurde bei steigenden Preisen die short Positionen immer erhöht. Näheres erklärt die nächste Grafik (Daten erhalten von Pedrag Gavrilovic):

Die rote Linie zeigt den Silberpreis seit 2005 in $, lesbar an der rechten Skala. Die grüne Linie zeigt das Open Interest, also wie viele Millionen Unzen Silber über den Comex gekauft bzw. verkauft werden auf Termin (linke Skala in Mio Unzen). Schon hier fällt auf, dass aktuell bei höherem Silberpreis als im März 2008 weniger Silberkontrakte offen sind wie damals (945 Mio Unzen damals gegen 733 Mio Unzen jetzt). Die untere schwarze Linie zeigt die Netto short Position der kommerziellen Marktteilnehmer (also Banken und Broker) am Comex in Mio Unzen (rechte Skala). Netto hiesst, dass die long Positionen mit den short Positionen verrechnet wurden. Diese Netto Position ist in dieser Grafik immer negativ zu lesen und wurde nur einfachheitshalber als positive Grösse dargestellt. In der dargestellten Periode fällt auf, dass diese Netto short Position der kommerziellen Marktteilnehmer immer dann ansteigt, wenn der Preis und das Open Interest ansteigen. D. h. die Kommerziellen füttern die Nachfrage bei steigenden Preisen. Ob sie dabei sich im physichen Markt absichern, geht aus diesen Daten nicht hervor. Nur zeigt die obige Rechnung, dass das gar nicht möglich ist, weil so viel Silber weltweit nicht vorhanden ist, um diese Positionen zu hedgen. Beim Preisanstieg diesen Herbst haben sich die Kommerziellen

anfänglich gleich verhalten, aber eben nur anfänglich. Am 20.7. 2010 betrug die Netto short Position 240 Mio Unzen und stieg dann an bis zum 28.9. 2010 auf 327 Mio Unzen. Seither fiel diese Position per 16.11. 2010 auf 228 Mio Unzen. Es wurden also rund 100 Mio Unzen eingedeckt, aber bei steigenden Preisen. Neben der normalen Nachfrage der Investoren kam noch zusätzlich die Nachfrage aus Eindeckungskäufen. Meistens riecht der Markt dann Blut. Am 28.9. lag der Silberpreis noch unter 22$ und stieg dann unter anderm durch diesen short squeeze auf 29,25 $. So verhalten sich die Kommerziellen zum ersten mal seit dem Start des Bullmarktes im Juni 2003. Normalerweise startet ein Bullmarkt mit dem Eindecken der shorts aus dem vorangehenden Bärenmarkt. Hier aber findet die Eindeckungsphase bei weit fortgeschrittenem Bullmarkt statt, in einer Phase wo der Markt eh parabolisch reagieren würde, weil das seine Natur ist für Gold und Silber. Dass die Eindeckung so spät kommt, ist nur möglich, weil die US Regierung hinter den Shorts steht, die tiefere Taschen hat als andere Marktteilnehmer. Aber sie verfügt über kein Silber. Sie kann den Markt nur über Termingeschäfte und ausgeliehenes Silber manipulieren. Steigt der Preis aber weil physische Nachfrage besteht, nützt das alles nichts und es kommt zu einem nie da gewesenen short Squeeze, der Silber mit Leichtigkeit auf die genannten 55-57$ treiben kann, ohne dass der Squeeze fertig ist, sondern die Musik erst anfängt aufzuspielen.

Die nächste Grafik zeigt den Wert der Netto Short Positionen, die bei ca. 6-7 Mia Dollar liegt. Das ist nicht viel Geld für die US Regierung, aber sehr viel für den Silber Markt, der mit Maximum einer Milliarde Unzen mit 25-30 Mia $ kapitalisiert ist. Nie in der Geschichte gab es in einem regulierten Markt eine solche short Position. Darum wird es auch einen Preisanstieg geben wie nie in der Geschichte.

Aber warum sollte die Nachfrage nach physischem Silber so stark zunehmen ?

Also warum sollte die Nachfrage nach Silber so stark steigen ?

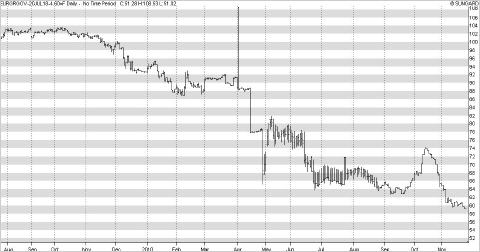

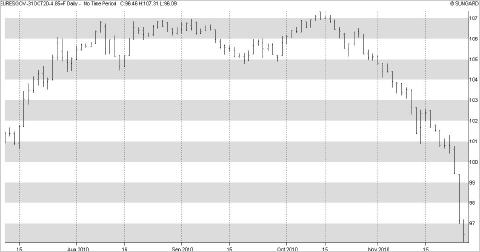

Der Grund liegt einzig und alleine da drin, dass Silber nebst Gold das einzige physische Geld ist, also eine Monopolstellung hält. Die Welt ist abgefüllt mit ca. 150'000 Mia $US Kreditgeld, also Schulden von jemandem, mehrheitlich Staaten und Hypothekarschuldner. Diese Schuldner – im Moment vor allem europäische Staaten – werden durch den Markt zusehend in Frage gestellt. Dies zeigt sich darin, wie ihre Anleihen im Markt abverkauft werden. Natürlich ist dahinter auch Geopolitik, aber die Anleihen eines gesunden Staates lassen sich nur mit Verlusten leer verkaufen.

Hier die Anleihen von Griechenland, Irland, Spanien und Italien. Italien ist ein Schwergewicht mit ca. 1'800 Mia Euro Schulden. Schönredner sagen, das sei kein Problem, weil die Gläubiger Inländer seien. Aber auch das ist falsch. Die französischen Banken sitzen etwa auf 400 Mia Euro italo Bonds. Wenn das Bel Paese fällt, wird wohl das QE Europ einsetzen (die EZB wird massiv Anleihen kaufen).

4,6% Griechenland 2018

4,5% Irland 2020

4,85 % Spanien 2020

5,75 Italien 2033

Kreditgeld steht in Konkurrenz untereinander, d.h. einerseits die Währungen, andrerseits bei gleicher Währung stehen die Schuldner gegeneinander. Werden genügend Währungen und Schuldner faul, so bleibt nur noch Gold und Silber übrig als flüssiger Vermögenswert, der Geldcharakter hat. Gold und Silber sind aber enge Märkte, insbesondere Silber.

Je gemintes Gold: 5'000 Unzen, 7'000 Mia $US @ 1'400 $ je Unze.

Frei verfügbares Gold: ca. 30 % davon oder ca. 2'100 Mia $US.

Jahresproduktion Gold: ca. 80 Mio Unzen oder ca. 112'000 Mia $US.

Silberbestände weltweit: max 1 Mia Unzen, ca. 25 – 27 Mia $ US.

Jahresproduktion Silber: ca. 700 Mio Unzen oder ca. 19 Mia $US.

Der Silberbestand ist nur etwa 1% des frei handelbaren Goldes, also extrem eng.

Ist denn Gold und Silber noch billig? Hier die Grafiken für stadtzürcher Immobilienpreise ausgedrückt in Quadratmetern pro Unze Gold und Silber seit 1900. Gold und Silber sind in aktuellen Metallpreisen, die Immobilien zu letztjährigen Preisen. Nach diesem Masstab sind beide Metalle immer noch spottbillig.

Silber ist trotz seiner Knappheit immer noch sehr billig in Verhältnis zu Gold.

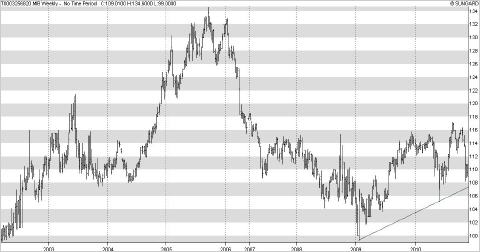

Die nächste Grafik zeigt das Verhältnis von Gold zu Silber (wie viele Unzen Silber kaufen eine Unze Gold) seit 1720 bis heute mit Monatsdaten. Von 1720 bis zum US Bürgerkrieg war das Verhältnis stets ca. 1: 15 und hat dann im Zuge der Demonetisierung von Silber massiv verloren, aber auch das Silber verschwand, weil es zu billig wurde, in der Industrie. Seit 1900 sind 11 Mia Unzen weniger Bestand vorhanden. Aber die kürzerfristige Betrachtung im Wochenchart zeigt, dass das Verhältnis nicht nur weit von jenen 15 entfernt ist, sondern die Marke von 2006 bei 46 noch nicht überholt hat. Ein Verhältnis von 15 würde beim heutigen Goldpreis einen Silberpreis von 91 $ bedeuten, also 3,3 mal mehr als der aktuelle Preis.

Gold Silber Ratio wöchentlich

Die Strageie des „Tell Gold & silber Fonds„

Die Strategie des „Tell Gold & Silber Fonds„ war es von Anfang an, die parabolische Phase des Silbers mit einer Optionsstrategie auszunutzen, die den Fonds hebelt ohne Verpflichtungen zu haben, um Gegenbewegungen ausstehen (z.B. 2008) zu können. Die Optionen lauten nur auf Silber, weil hier die extremste parabolische Phase zu erwarten ist. Mit hoher Wahrscheinlichkeit ist der Silbermarkt in dieser Phase. Die Gründe dafür sind:

- Beginn der Eindeckungen der short Positionen.

- Silber ist nur etwa 1% des Goldmarktes. Kleinste Umschichtungen aus andern Anlagen können den Preis massiv treiben.

- Silber ist immer noch billig im Verhältnis zum Gold.

- Wenig Medienpräsenz der Gold- und Silberavancen.

- Fallende europäische Regierungsanleihen.

- Angekündigte Öffnung der Geldschleusen in USA (QE).

- Goldbullmarkt bereits im 11. Jahr.

Die folgende Grafik zeigt eine Preissimulation von Gold und Silber, wenn diese die oberst mögliche Trendlinie bis Juni 2011 erreichen würden. Juni 2011 deshalb, weil dann ein Datum des von Martin Armstrong entdeckten 8,6 Jahres Zyklus fällig ist. Ebenso ist der Bullmarkt des Goldes dann genau gleich alt wie in den 70er Jahren (142 Monate, 2 Monate Differenz zu 144). Das ist keine Prognose, sondern eine mentale Vorbereitung auf etwas, was nicht unmöglich ist. Wichtig ist vor allem zu wissen, dass nach einem solchen Exzess ein

massiver Einbruch kommen wird, aber nicht das Ende des Bullmarktes. Es ist das Ziel der Strategie des Tell Gold & Silber Fonds, die Optionen in solch luftigen Höhen zu verkaufen und eventuell short zu gehen. Was die Charts mit Sicherhit sagen: es wird zu einem Exzess kommen mit massiver anschliessender Korrektur, ohne aber das Ende zu sein der Gold- und Silberhausse.

Mit freundlichen Grüssen

Rolf Nef, Manager Tell Gold & Silber Fonds

» www.tellgold.li

» info@tellgold.li