Gold und Silber vor dem wilden Ritt.

Dienstag, 29. November 2011, 16:07

Tell Gold & Silber Fonds

Hat die Finanzkrise, die gegenwärtig die Obligationenmärkte der Club-Med Länder heimsucht, zu einer Flucht in den US$ geführt? Das wäre ein sehr wünschenswerter Effekt für die USA, eine Stütze für den Dollar zu bekommen, der wegen der Defizite im Aussenhandel (ca. 5-600 Mia $ pro Jahr) und im Staatshaushalt (gegenwärtig ca. 1'500 Mia $US pro Jahr) Absturz gefährdet ist.

Natürlich ist hierzulande die Wahrnehmung umgekehrt, man glaubt der Euro sei daran, den Löffel abzugeben. Aber damit ist die Frage nicht beantwortet, ob eine Flucht in den Dollar stattfindet. Eine ungefähre Antwort liefert die Statistik H.4.1 des Federal Reserve, die seit Dezember 2002 die Bestände von Wertschriften in ausländischem Besitz, liegend beim Fed, immerhin die stolze Summe von 3'453 Mia $US – 2'732 Mia Treasuries und 720 Mia Agencies (Fannie Mae, Hypothekenanleihen und andere) – in wöchentlichem Rhythmus aufzeichnet. Ungefähr eben deshalb, weil sie nicht die gesamten Geldflüsse in den Dollar aufzeichnet, z.B. die Bankguthaben nicht. Aber es ist anzunehmen, dass Bankguthaben und Wertschriftenbestände in etwa die gleiche Richtung zu- oder abnehmen. Obwohl die Zunahme der US$-Wertschriftenbestände in ausländischen Händen von 2002 von 842 Mia $ auf heute 3'453 Mia US$ massiv ist, ist der Dollar in diesem Zeitraum nichts als gefallen. (fette Linie, Grafik 1) Betrachtet man die Wachstumsrate dieser Bestände auf 12/6/3 Monatsbasis (Grafik 1), so fällt auf, dass diese seit Jahren fällt und die letzten drei Monate unter Null gesunken ist. Das heisst, der US$-Wertschriftenbestand in ausländischen Händen sinkt seit kurzem zum ersten mal seit 2002. Werden nicht nur die Wertschriftenbestände verkauft, sondern auch noch die daraus gelösten Dollars und zwar gegen andere Währungen, dann steigt das Dollarangebot plötzlich überdurchschnittlich. Es kommen nicht nur Dollars aus dem Handelsdefizit zum Angebot, sondern auch solche die früher einmal Nachfrage schafften und seither Reserve genannt werden.

Grafik 1

Diese Reservebestände sind riesig, ca. 10'000 Mia $. Man kann sie von der Entstehungsseite her messen durch Aufkummulieren der laufenden Leistungsbilanzdefizite oder durch eine Statistik des Schatzamtes, die die Wertschriftenbestände und Bankguthaben pro Land misst und auch das Gesamttotal pro Jahr seit 1974 angibt. (Grafiken 2 und 3). In beiden fällen kommt man auf stets gewachsene Bestände in der Gegend von 10'000 Mia $US. Ab 2000 begannen die Rohstoffe zu steigen. Vor allem Erdöl ist für die USA ein gewichtiger Importposten. Die Exportüberschussländer OPEC, Russland und China begannen Dollars zu akkumulieren, die USA verkauften ihnen die Schuldpapiere, als hätte Bretton Woods nie geendet. Der US$ fällt in dieser Zeit, aber moderat.

Grafik 3

Aber was passiert mit dem Dollar, wenn Dollar-Ausländer keine Reserven in $ mehr bilden und die bestehenden sogar gegen Fremdwährungen verkaufen? Es ist möglich und wahrscheinlich, dass dieser Prozess trotz Euro-Krise angelaufen ist, denn sonst würden die Wertschriftenbestände beim Fed nicht sinken. Kennt man diese Zahlen, dann sieht man die mediale Berichterstattung um Europa von Seiten US-amerikanischer Experten und Nobelpreisträger und die mediale Verschwiegenheit um die US Budgetsituation plötzlich anders. Die USA kämpfen mit der medialen Waffe gegen eine Abwertungs-Krise des Dollars indem sie andere wichtige Währungen und Volkwirtschaften schlecht reden oder falls vorhanden, den Stecker ziehen. 1997 in der Asien Krise konnten sie den Stecker ziehen, indem sie den Tiger Staaten die kurzlaufenden Dollar Kredite kündigten, was die Währungen dieser Staaten in einem Zeitraum von 6-8 Monaten halbierte. Es lohnt sich, diese Charts anzusehen:

Grafik 4

Grafik 5

Ist ein solcher Abbruch und Einsturz auch für den US$ möglich? Grundsätzlich ist das mit jeder Währung möglich, wenn die Fundamentaldaten bezüglich der Währungspositionen entsprechend schlecht sind und die Markttechnik bereit zum Absturz ist.

Mit den hohen Beständen von Dollars in ausländischen Händen und Ihrem Gegenwärtigem Nullwachstum aber immer noch hohem Angebot an Dollars aus dem defizitären Aussenhandel sind die Fundamentaldaten mehr als nur schlecht. Der Stecker liegt diesmal in den Händen der weltweiten ausländischen US$-Halter. Kommt dazu das Haushaltsdefizit von 1'400 Mia $, wofür die Ersparnisse nie ausreichen dieses zu finanzieren. Ergo muss auch hier Kapitalimport her oder die Notenpresse. Wie sieht die Technik des Dollars aus? Grafik 6 zeigt den Dollar-Index seit 1970. Zum dritten mal kämpft der Dollar an der untern Trendlinie gegen einen Absturz.

Grafik 6

Diese untere Trendlinie stellt einen Rubikon dar, dessen Unterschreiten zu einem Absturz führen kann. Nur besteht der Index zu 55% aus Euro, dessen innerer Zusammenhalt alles andere als gesichert ist, was der Markt diskontieren könnte.

Grafik 7 zeigt den Euro zurückgerechnet bis 1946. Natürlich ist er in einem Aufwärtstrend seit den 50er Jahren. Die europainternen Spannungen haben aber erst mit seiner Einführung begonnnen, nicht mit seiner theoretischen Berechnung.

Auch aus markttechnischer Sicht (Grafik 8) sind beide Betrachtungsweisen möglich: der Markt könnte seit März 2008 in einer abwärtsgerichteten Flagge korrigieren aber auch eine Trendwende nach unten durch eine grosse Kopfschulter Formation ist möglich. Aber was der Euro nicht hat: ausländische Besitzer von Euros im Gegenwert von 10'000 Mia $US wie der US$ und ein Handelsbilanzdefizit. Der Markt lässt sich einfach Zeit und wartet. Im kurzfristigen Bereich (Grafik 9) ist der Euro überverkauft und aus einem Keil am ausbrechen. Ob das der Ausbruch zum neuen Aufwärtstrend wird, muss man zuwarten, aber die Chance ist da und das Potential wird nicht kleiner. Man sieht

auch sehr deutlich die Intervention nach dem Ausbruch. Viel Spass den Interventionisten.

Grafik 7

Grafik 8

Grafik 9

Nimmt man weiter eine europäische Nicht-Eurowährung aber eng damit verbunden wie die Dänenkrone unter die Lupe, fällt die technische Sicht auch nicht viel klarer aus. Einerseits könnte sich auch hier eine Kopfschulter Formation (Kopf 2000) gebildet haben, die schon sehr weit fortgeschritten ist, da die Nackenlinie schon durchbrochen ist und diese von unten schon zwei mal berührt wurde. Andrerseits wäre eine Keilformation möglich, wobei die untere wie die obere Trendlinie je erst zwei mal berührt worden ist. Drittens kann man die Bewegungen zischen den beiden untern Trendlinien als Korrekturbewegung des Abwärtstrend seit 2000 betrachten, was auch negativ ist für den US$. Auch hier lässt sich der Markt Zeit.

Grafik 10: Dollar-Dänenkrone

Am deutlichsten sieht man die Schwäche des Dollars gegen den Austral-Dollar, eine klassische Rohstoffwährung und mit Kapitalimport aus China. Man sieht nicht nur die riesige Trendwende, sondern auch die Elliot-Wellen Zählweise, dass bisher nur 1ner und 2er Wellen erfolgten, und das seit der Trendwende 2001. Aber auch hier lässt der Markt offen, ob zuerst nochmals ein starker Rücksetzer z. B. auf die untere mögliche Nackenlinie kommt, was eine A-B-C Korrektur beenden würde und der Dollar anschliessend schwach würde. Ein Mittelostkrieg könnte der Auslöser sein. Darum als nächsten ein Blick auf den Oel-Chart.

Grafik 11

Der Oelchart ist unzweideutig bullisch. Seit Anfangs Mai korrigiert Oel zusammen mit dem festeren Dollar. Die nach unten gerichtete Flagge kann man nur bullisch interpretieren. Innerhalb der Flagge ist es zu einer ersten impulsiven Bewegung gekommen. Der Ausbruch über die Flagge wurde nochmals gestoppt mit der Dollarintervention der Bank of Japan. Dieser Chart zeigt an, dass es mit der Oelstärke weitergeht und er deutet auch Dollerschwäche an. Natürlich kann auch ein Mittelostkrieg Oel zum steigen bringen, aber dieses Muster zeigt viel mehr, dass die Dollarstärke seit Mai zu Ende geht.

Grafik 12

Als nächste Rohware möchte ich Soyabohnen zeigen, weil sie wie die meisten Lebensmittelrohwaren aussehen und zwar sehr bullish. Ca. 2000 startete der Bullamarkt in Soyabohnen. Seither sind zwei Impulswellen erfolgt, die sich beide überlappen. (Grafik 13). Grafik 14 zeigt die bullische zweite Korrektur. Auch dass c höher ist als a, ist sehr bullish zu beurteilen. Bleibt der Dollar schwach und implodiert, wird das Dreieck nach oben durchbrochen und der Markt setzt zum intensivsten Teil an, was dann 3’ ergibt. 3’ heisst die Mitte der ganzen bullischen Entwicklung. Andernfalls geht die Korrektur weiter, was nichts am Bullmarkt ändert. Die meisten Lebensmittelrohwaren zeigen dieses Muster. Das lässt nichts Gutes ahnen.

Grafik 13

Grafik 14

Warum ich nicht in Soyabohnen investiere zeigen die beiden folgenden Grafiken 15 und 16, die Soya einmal in Gold und einmal in Silber ausdrücken. In beiden Metallen gemessen werden Soyabohnen langfristig billiger, und zwar massiv (log. Masstab), weil die Produktion der Bohnen viel stärker zugenommen hat als die von Gold und Silber. So sehen mehr oder weniger alle Lebensmittel aus mit Ausnahme von Reis (Grafik 17), der noch viel billiger geworden ist. Er bewegt sich heute auf dem Niveau von 1950 und das in $! Die bullische Flagge zeigt an, dass Reis in $ viel teurer wird. Projizieren Sie eine solche Preissteigerung in China (1,3 Mia Menschen) hinein, das seine Währung an den $ gebunden hat!

Entsprechend müssten die Gold- und Silbercharts aussehen, was sie auch tun.

Grafik 15

Grafik 16

Grafik 17

Allein schon Grafik 18 sagt bei genauem hinsehen eine Menge aus. Weil die Skala logarithmisch ist, sind die Geraden in Realität parabolisch. Verlässt Gold den Kanal nach oben, wird die kurve noch parabolischer. Die Korrektur der letzten Monate, die jetzt beendet scheint, ist sehr bullisch ausgefallen. (Grafik 19). Normalerweise ist in einer A-B-C Korrekture c der unterste Punkt, oder wenn es bullisch ist, liegt 3 und 5 auf gleicher Höhe. Aber hier ist 5 deutlich höher als 3 und das ganze ist in einem Dreieck. Natürlich kann die Bewegung 4-5 nochmals zwei Impulswellen ansetzen und tiefer wie der tiefste Punkt der Korrektur gehen. Was dagegen spricht, ist dass 4 so hoch ausgefallen ist. Aber im Wesentlichen hängt alles vom US-Dollar ab.

Die Dreieckshöhe beträgt ca. 400 US$. Bei Ausbruch über die obere Trendlinie kann man diese Summe am Ausbruchspunkt nach oben abtragen und erhält ca. 2'200 $US als nächstes Ziel.

Damit bei all dem kurz- und mittelfristigen Grafiken das langfristige nicht vergessen geht: Grafik 20 zeigt Gold seit 1800 in US$. Kommt es zu einer Dollarkrise, zu einem Abbau der ausländischen Position von 10'000 Mia $, so wird die obere Trendlinie, die zwischen 7-9'000 $ liegt, mit hoher Wahrscheinlichkeit erreicht. Und so eine Währungskrise geht schnell, wie 1997 es die Tigerstaaten vorgemacht haben.

Man soll Gold nicht nur in $ betrachten. Grafik 21 zeigt es in Euro und wie wenig es braucht, bis die oberste Trendlinie bei logarithmischer Skala, nach oben durchbricht.

Dasselbe lässt sich sagen für Gold in Schweizer Franken pro Kg.(Grafik 22) Auch hier braucht es wenig, um die oberste Trendlinie zu durchbrechen. Grafik 23 zeigt, wie die Korrektur der letzten zwei Monate ähnlich ungewöhnlich bullisch ist wie in $ betrachtet.

Grafik 18: Gold wöchentlich in US$, logarithmisch.

Grafik 19

Grafik 20

Grafik 21: Gold in Euro

Grafik 22: Gold in Schweizer Franken wöchentlich

Grafik 23: Gold in Schweizer Franken pro Kg täglich

Aber das Verrückteste ist Silber, in jeder Beziehung. Ersten in seiner Knappheit, zweitens in seinen wilden Preisausschlägen und drittens: man kann den Chart lesen!

Knappheit: Grafik 24 sagt alles dazu. Die Knappheit besteht nicht nur im Verhältnis zum Kreditgeld, sondern auch im Verhältnis zu Gold. Der Silbermarkt ist nur etwa 1% des Goldmarktes. Auch wenn die Schätzungen und Statistiken um den Faktor 3-6 falsch sein könnten, ist die Knappheit nicht behoben, denn früher war einfach viel mehr Silber vorhanden, weil es eben als Geld benutzt wurde. Die Demonetisierung und die Bevorzugung des Zins tragenden, aber mit Kreditrisiko behafteten Kreditgeldes hat das Silber in der Industrie verschwinden lassen.

Grafik 24

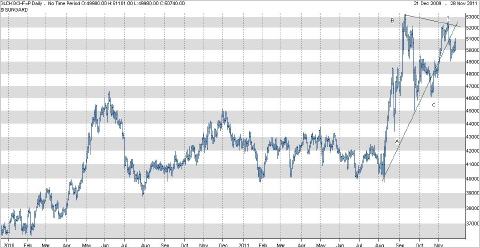

Wilde Ausschläge und lesbarer Chart: Grafik 25 zeigt beides. Vor allem der Taucher 2008, der natürlich auch mit Intervention verbunden war, zeigt wie wild Silber sein kann. Die nächsten Wildheiten werden aber im explosiven Verhalten liegen und nicht im implosiven.

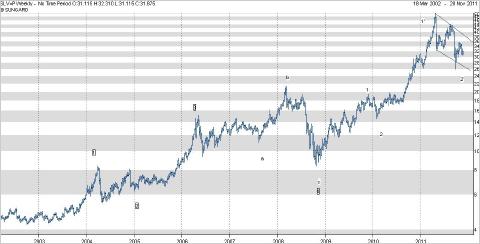

Zur Lesbarkeit des Charts: Nach vielem Analysieren sehe ich nicht, wie man den Chart anders beschriften könnte. Wichtig ist vor allem, dass man erkennt, dass die beiden Korrekturen, die die beiden Impulsbewegungen seit dem Tief 2008 beenden, in ihrer Struktur und Charakter gleich sind. Deshalb darf die zweite Korrektur nicht als 3 – 4 bezeichnet werden. Daraus folgt eben zwingend, dass noch mindestens drei weitere Aufwärtsbewegungen kommen müssen und

dass die sie trennenden Korrekturen flach sein müssen, eventuell sogar running (in der Richtung des Trends, im Gegensatz zu gegen den Trend) aber sicher nicht mehr steil. Auch weiss man, das Silber in der fünften Welle seit Beginn des Bullmarktes 2003 ist und in dieser findet typischerweise die Preisexplosion von im Angebot begrenzten Rohwaren statt, wobei bei Silber die historisch extremste Situation der Geschichte vorliegt: 32 Mia $ Silberkapitalisierung stehen 150'000 Mia Kreditgeld gegenüber, das beginnt sich selbst aufzulösen.

Grafik 25: Silber wöchentlich

Die kurzfristige (8 stunden) Grafik zu Silber zeigt, dass diesmal die Entwicklung von Silber derjenigen von Gold vorausläuft. Gold hat erst kürzlich seine Korrektur beendet, Silber aber die erste Korrektur im neuen Bulltrend. Auch das ist ein Hinweis, dass ein wilder Ritt im Silbermarkt bevorsteht.

Grafik 26: Silber 8 Stunden Chart

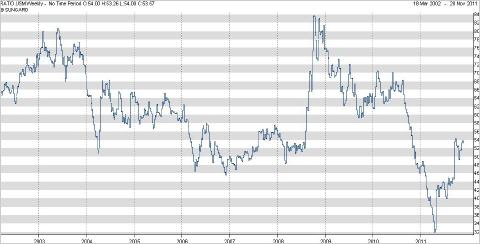

Das Verhältnis vom Gold- zum Silberpreis (wie viele Einheiten Silber für eine Einheit Gold) in Grafik 27 zeigt eindrücklich die beiden impulsiven Phasen von Silber seit dem Tief von 2008 und wie Silber viel stärker steigt im Preis als Gold, wenn es in einer impulsiven Phase ist. Seit die Korrektur im Mai angefangen hat, ist das Verhältnis von 32 auf 54 gestiegen, also heftig. Deutlich ist auch eine Doppelspitze zu sehen, die die Trendwende ankündigt. Auch muss man wissen, dass das Verhältnis in den letzten 5'000 (ja fünftausend!) Jahren zwischen 8 und 16 schwankte und jetzt ist es immer noch über 50.

Der wilde Ritt kann beginnen.

Nach all den bullischen Charts und Gedanken darf man den Blick für das grosse Bild nicht vergessen. Grafik 28 zeigt dieses Bild sehr eindrücklich. Die obere Trendlinie liegt bei mehren hundert $ und dorthin geht die Reise. Diese Bullphase seit 2003 ist aber nur die mittlere des ganzen Bullmarktes, der 1932 startete.

Nach dem wilden Ritt kommt dann der falsche Tritt, aber zuerst kommt der wilde Ritt.

Grafik 27: Gold – Silberverhältnis wöchentlich

Grafik 28: Silber monatlich seit 1720 in US$

Die Strategie des „Tell Gold & Silber Fonds„

Es ist die erklärte Strategie des „Tell Gold und Silber Fonds„ an diesen wilden Ritt im Silbermarkt mit einem hohen Anteil (derzeit ca. 50%) an Silber Kauf Optionen zu partizipieren. Der derzeitige Hebel liegt über 20. Für den Investor bedingt das eine hohe Bereitschaft Volatilität des Fondpreises zu akzeptieren.

Mit freundlichen Grüssen

Rolf Nef, Manager Tell Gold & Silber Fonds

» www.tellgold.li

» info@tellgold.li

Zugriffe heute: 1 - gesamt: 1966.