Finanzhilfe für Griechenland

von Sven Weisenhaus

Deutsche Banken beteiligen?

Allein deutsche Banken hielten zu Ende 2009 31,3 Mrd. Euro, ihre ausländischen Filialen 4,4 Mrd. Euro und ihre Tochterbanken 3,9 Mrd. Euro an griechischen Forderungen. (Quelle:Deutsche Bundesbank). Sie sehen daran, dass eine Forderung, deutsche Banken mit in die Haftung zu nehmen, überflüssig ist.

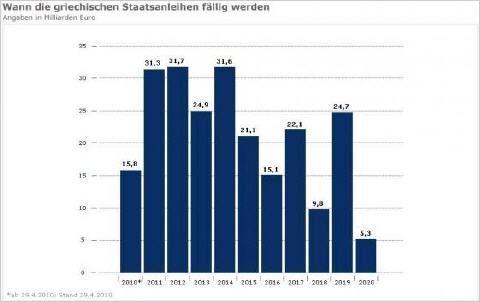

Fälligkeit griechischer Verbindlichkeiten

Die folgende Grafik verdeutlicht, dass die jetzt beschlossenen Hilfsmaßnahmen lediglich dazu dienen, die fälligen Kredite zu refinanzieren. Sie sehen in der folgenden Grafik, wie hoch die fälligen Kredite pro Jahr sind:

(Quelle: Spiegel Online, Bloomberg)

Da Griechenland derzeit Probleme hat, sich Finanzmittel am normalen Kapitalmarkt zu beschaffen, wäre eine Rückzahlung der Forderungen in den kommenden Jahren unter Umständen nicht möglich gewesen und hätte zur Zahlungsunfähigkeit Griechenlands geführt.

Mit den nun zugesagten Finanzhilfen könnte Griechenland zumindest in den nächsten 3 Jahren theoretisch den Zahlungsdienst leisten, würden diese Hilfen ausschließlich dafür verwendet.

EZB-Fähigkeit griechischer Anleihen

Hätte nicht auch die EZB ihre bisherigen Sicherheits-Kriterien für die Hinterlegung von Sicherheiten angepasst, dann wären griechische Staatsanleihen ab Anfang 2011 nicht mehr EZB-fähig gewesen, wenn auch Moody's bis dahin die Kreditwürdigkeit Griechenlands herabgestuft hätte. Ein Festhalten an den bisherigen Sicherheits-Regeln der EZB hätte zu einem „De-facto"-Ausschluss des griechischen Bankensystems aus dem Eurosystem und damit sicher ebenfalls zu einer Staatspleite geführt.

Hierzu muss man wissen, dass Anleihen als Sicherheit bei der EZB hinterlegt werden können, um sich dafür Geld zu leihen. Diese Anleihen mussten bis vor kurzem von mindestens einer Rating-Agentur (Fitch, Moodys oder S&P) noch mindestens mit BBB-, also gerade noch als investmentwürdig bewertet sein.

Vor der Finanzkrise bis zum Jahr 2008 hat die Zentralbank nur Sicherheiten mit dem Rating im A-Bereich (sicheres Investment) angenommen. Am 5. April kündigte die EZB jedoch an, generell nun auch Staatsanleihen mit „BBB"-Ratings zuzulassen und ging damit ebenfalls genau den richtigen Weg. Der Entzug der „EZB-Fähigkeit" würde nämlich nicht nur das Innenverhältnis zwischen Griechenland und Zentralbank betreffen, sondern auch die Anlagerichtlinien von Fondsgesellschaften, die Wertpapiere zum Teil nur dann in ein Depot aufnehmen dürfen, wenn sie „EZB-fähig" sind. Griechische Anleihen müssten dann verkauft werden, was zusätzlichen Druck ausüben würde. Sie sehen, wie alles zusammenhängt. Hier ist ein sehr sensibles Vorgehen erforderlich.

Warum kann sich Griechenland nicht selbst helfen?

Doch warum kann sich Griechenland derzeit eigentlich nicht auf gewöhnlichem Wege refinanzieren?

Hierzu habe ich ein sehr schönes Beispiel für Sie mitgebracht, welches ich kürzlich auf Spiegel Online gelesen und für Sie ein wenig angepasst habe:

1. Schritt

Um sich Geld am Kapitalmarkt zu besorgen, legt Griechenland eine Anleihe zum Preis von 100 Euro auf, mit einem festen Zinssatz für die Gläubiger, also den Anleihekäufern, in Höhe von 5% pro Jahr auf den Ausgabepreis in Höhe von 100 Euro.

2. Schritt

Nun schwindet aktuell jedoch das Vertrauen, dass Griechenland den Nominalwert der Anleihen am Ende der Laufzeit zurückbezahlt. Anleger verkaufen die Anleihe und der Preis sinkt, z. B. auf 90 Euro. Der Käufer dieser Anleihe erhält jedoch weiterhin 5% auf den Ausgabepreis, also 5 Euro. Dies entspricht auf seinen Kaufpreis in Höhe von 90 Euro jedoch einer Rendite von 5,6%. Zudem erhält er am Ende der Laufzeit 100 Euro zurück, statt seiner nur gezahlten 90 Euro. Damit erhöht sich die Rendite noch einmal, abhängig von der Restlaufzeit. Bei einer Restlaufzeit von 3 Jahren zum Beispiel ca. auf 9%.

3. Schritt

Will Griechenland nun erneut Anleihen begeben, muss es mindestens die aktuelle Rendite in Höhe von 9% bieten, da es sich sonst für die Anleger nicht lohnt, die neuen Anleihen zu kaufen. Sie könnten ja stattdessen die alten kaufen.

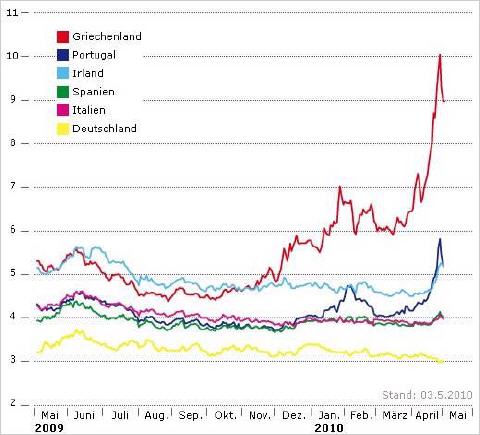

Werfen wir nun einen Blick auf die aktuellen Renditen 10-jähriger Anleihen verschiedener Länder:

(Quelle: Spiegel Online, Thomson Reuters Datastream)

Sie sehen, dass es für Griechenland aktuell unglaublich teuer ist, sich Geld am freien Kapitalmarkt zu leihen. Da sind die aktuellen Hilfen der EU-Nachbarn zu 5% Zinsen geradezu billig.

Vertrauensbildende Maßnahmen

Sollte das Vertrauen binnen 3 Jahren jedoch wieder hergestellt sein, könnte Griechenland sich am Kapitalmarkt das notwendige Geld besorgen und die Schulden bei den Euro-Mitgliedern zurückzahlen. Voraussetzung dafür ist natürlich das Umsetzen der geforderten und notwendigen Maßnahmen zur Konsolidierung der Staatsfinanzen.

Alleine die Inanspruchnahme des Rettungs-Programms könnte bereits zu deutlichen Renditerückgängen führen. Im günstigsten Falle erreichen die Kurzfrist-Zinsen das Niveau der „Rettungspaket-Zinsen" und würden somit dazu führen, dass Griechenland wieder den „normalen" Kapitalmarkt anzapfen kann und in der Lage wäre, die Gelder aus dem Hilfsprogramm zurückzuzahlen.

Rating Agenturen

Sie werden sicher auch schon gehört oder gelesen haben, dass Rating-Agenturen zuletzt keinen wirklich guten Job gemacht haben. Auch im aktuellen Fall kam der Zeitpunkt der Herabstufungen viel zu spät oder aber, nachdem das Rettungspaket schon fast auf den Weg gebracht war, nun zu früh. Wenn Sie nicht genau wissen, was es mit den Rating-Agenturen auf sich hat, schreiben Sie mir. Ich werde das Thema dann gerne mal kurz aufgreifen.

Spitze des Eisbergs?

Ich möchte die aktuellen Probleme rund um Griechenland nicht herunterspielen oder gar behaupten, mit dem Rettungspaket sei nun alles wieder im Lot. Ganz und gar nicht. Ich halte die aktuellen Maßnahmen nur für alternativlos. Ich glaube dennoch, dass wir noch auf viel größere Probleme hinsteuern. Hierzu bringe ich Ihnen am Montag noch einige sehr interessante Grafiken mit. Diesen Beitrag sollten Sie nicht verpassen.

Dieser Bericht wurde nicht geprüft. Für Richtigkeit der Angaben übernimmt Silbernews.at keine Haftung.

Quelle: » http://www.investor-verlag.de