Finanzierung neuester Stand

Vorstand vom Bankhaus Rott

Im Grunde ist eine Bank kein sonderlich kompliziertes Geschäft. Der Vorgang, Geld zu leihen und dies wieder zu verleihen, ist sicher wesentlich einfacher als der Bau eines komplizierten technischen Apparates oder die Zubereitung ausgefeilter Mahlzeiten...

Eine Zentralbank legt den Zinssatz am kurzen Ende fest, die Einschätzung des eigenen Institutes durch den Markt bestimmt über die Risikoaufschläge die Finanzierungskosten. Ein schöner Regulierungsüberbau mit abenteuerlicher Risikogewichtung und anderen Anwendungen scheinwissenschaftlicher Methoden ermöglicht über rein virtuelle Eigenkapitalentlastungen das Fahren eines großen Hebel. Selbiger lässt dann so manchen Branchenvortänzer angestrebte Eigenkapitalrenditen äußern, die den eher bodenständigen Teilnehmern der Realwirtschaft entweder das Staunen, den Unglauben oder beides zugleich ins Gesicht treibt.

Folglich ist es prinzipiell, wenn man sich andere Branchen wie etwa den Maschinenbau anschaut, vergleichsweise einfach, mit einer Bank Geld zu verdienen. Problematisch wird es erst dann, wenn der ein oder andere, oder auch fast alle, über das Ziel hinausschießen, und bei der Beurteilung der Qualität der Investments und des Marktes nachlassen und sich mehr auf das Verwalten der Vergütungen und des Controllings der zwölften Nachkommastelle von Positionen widmen.

Es gibt sogar Menschen in der Branche, die meinen man könne auch „einige Jahre ganz ohne Marktmeinung auskommen“. Ein überaus interessantes Modell. Das ist ungefähr so, als würde ein Flugzeugentwickler sagen, er könne für gewisse Zeit auch ohne auf die lästigen Einschränkungen der Physik zu achten ein paar funktionierende Flieger konstruieren. Diese Person käme sicherlich nicht in den Genuss einer Leitungsposition im Konstruktionsbereicht bei Boeing oder Airbus. Hoffentlich.

Nun macht der Markt sich hinsichtlich der Risiken von Banken, Staaten und Unternehmen so seine eigenen Gedanken. So konvergierten die Risikoprämien von Staaten und Unternehmen und die von Staaten und Banken. Allem Anschein nach bringen die Rettungs-, Stützungs- und Überbrückungsprogramme eines Teils der weltweiten Staatengemeinschaft das ultimative Risiko auf den Weg. Aus einer ehemals differenzierten Betrachtung der Einzelrisiken gelangt der Markt zusehends zu einer reinen Aufteilung zwischen direkt und indirekt staatlich subventionierten Sektoren.

Zu den direkten Empfängern von Staatshilfen gehören größtenteils die Hauptdarsteller der FIRE Economy (Finance, Insurance, Real Estate). Banken wurden direkt gestützt, Versicherer auf Grund der Signalwirkung eher indirekt, wie auch der überaus seltsame Erwerb des Trümmerhaufens Dresdner Bank von der Allianz durch die Commerzbank vermuten lässt. Auch Industrieunternehmen haben profitiert, zum einen über Zeitarbeitsregelungen aber auch über direkte Subventionen. Letzteres zeigt sich in der auf höchst einfältige Art und Weise als „ökologisch“ vermarkteten Prämie für die Verschrottung funktionsfähiger und den Kauf neuer Automobile.

Die Zahlen der Commerzbank, die erwartungsgemäß übel ausfielen („Loch Bless“ lässt grüßen) sowie die neuen Abgründe bei britischen und irischen Banken (RBS, Lloyds, Irish Banks) legen den Schluss nahe, dass der mit Steuermitteln erkaufte Zeitgewinn langsam aber sicher ausläuft.

Die Krone der Finanzbranche teilen sich wieder einmal die beiden unter staatlicher conservatorship stehenden Hypothekeninstitute Freddie Mac und Fannie Mae aus den USA. Gemeinsam haben die beiden allein in 2009 einen Verlust von gut $100 Mrd. aufs Parkett gelegt. Der Verlust legte in dem in weiten Teilen der öffentlichen Darstellung doch so positiven Jahr sogar zu.

For the full year of 2009, Fannie Mae reported a net loss of $72.0 billion, compared with a loss of $58.7 billion for 2008. The fourth-quarter loss resulted in a net worth deficit of $15.3 billion as of December 31, 2009, taking into account unrealized gains on available-for-sale securities during the fourth Quarter.

Das im Zitat erwähnte “net worth deficit” in Höhe von $15,3 Mrd. bedeutet für Onkel Sam nichts anderes als eine wieder einmal anstehende neue Kapitalspritze in genannter Höhe.

[Freddie Mac] Full-year 2009 net loss was $21.6 billion. After dividend payments of $4.1 billion during the year to Treasury on the senior preferred stock, net loss attributable to common stockholders was $25.7 billion (…) for the full-year 2009.

Hier wird wieder einmal die Schizophrenie der staatlichen Stützung deutlich. Zum einen muss das Schatzamt ständig Milliarden nachschießen, auf der anderen Seite sind Teile der Verluste des Gesamtkonzerns auf Dividendenzahlungen auf Vorzugspapiere zurückzuführen, die der Staat hält. Daran sollte man denken, wenn wieder einmal ein feierlicher Artikel zum Thema zu lesen ist, in dem darauf verwiesen wird, der Staat nehme doch durch die von ihm erworbenen Papiere auch Geld ein.

Zur Einordnung der genannten Summen, gemeinsam haben die beiden Institute in einem Jahr eine Summe verbrannt, die annähernd ein Drittel des griechischen Bruttoinlandsprodukts beträgt. Wir erinnern uns, dass die aktuell vordringlichste Aufgabe der beiden Institute derzeit eigenen Aussagen zufolge in der „Bereitstellung von Liquidität am Hypothekenmarkt“ liegt.

Übersetzt in die Alltagssprache heißt dies, die Firmen kaufen Papiere, für die es keinen Markt mehr gibt. Dazu zählen nun einmal unter anderem fast alle Kategorien von US Hypotheken. Ärgerlich, ist dies doch kein gutes Segment, wenn es um die Erzielung von Gewinnen geht.

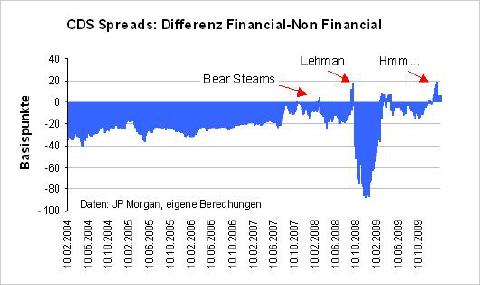

Ein Blick auf die Risikoprämien für europäische Finanzinstitute und Unternehmen anderer Sektoren in Europa zeigt nun, dass der Markt den mit Steuermitteln erworbenen Zeitgewinn für die Branche ein weiteres Mal auch auf unserem Kontinent für aufgebraucht hält.

financial versus nonfinancial CDS

Die Risikoprämien, die einen Eindruck von den Refinanzierungskosten der einzelnen Sektoren vermitteln, indizieren erneut eine Ausnahmesituation. Die Risikoprämien der Finanzinstitute (im iTraxx Financial Index) überschreiten seit kurzem wieder die Spreads der non financials, eine Situation die sich auch bei den Anleiherenditen zeigt und somit keine Anomalie des Marktes für synthetische Produkte darstellt.

Das kommt, so zeigt auch die Historie, nicht häufig vor. Betrachtet man diese Situation vom Standpunkt der Refinanzierungskosten, so stellt dies den gesamten Prozess der Kreditvergabe auf den Kopf. Wenn eine Bank höhere Fremdkapitalkosten hat als das Unternehmen, dem es Geld leiht, so ist dies gelinde gesagt im System so nicht vorgesehen. Wie die Darstellung zeigt, kommt es in der Regel nur zu besonderen Anlässen zu derartigen Bewegungen.

Nun laufen Refinanzierungen zumindest im Rahmen des möglichen gerne auch kurzfristig, etwa auf Quartalsbasis, so dass es für Banken durchaus möglich ist, mit positiver Gewinnerwartung zu finanzieren. Voraussetzung für ein Eintreffen der Erwartung ist dabei das Funktionieren des kurzfristigen Interbankenmarkts.

Wer sich das Spektakel in den vergangenen Jahren von innen anschauen durfte weiß, dies ist nicht immer der Fall. Kurzfristig leihen und langfristig ausleihen beinhaltet nun einmal zwei Risiken, wie auch immer der einzelne Marktteilnehmer diese gewichten mag. Zum einen kann der Kreditnehmer ausfallen und das Geld ist futsch, zum anderen kann meine Finanzierung platzen bzw. Probleme bereiten. Hält man dann ein illiquides Asset auf dem Buch kommt es bei nicht fristenkongruenter Finanzierung rasch zu Schwierigkeiten. Aber dieses Risiko können sich viele sicher schon nicht mehr vorstellen.

Dieser Bericht wurde nicht geprüft. Für Richtigkeit der Angaben übernimmt Silbernews.at keine Haftung.

Quelle: » Frank-Meyer.eu