Hebel hier. Hebel da.

vom Vorstand des Bankhauses Rott

Während der Wettlauf um die größten Budgetdefizite bei gleichzeitiger Verkündigung größtmöglicher zukünftiger Einsparungen oft allein die Verschuldung der Staaten in den Fokus rückt, kann ein Blick auf die gesamte Verschuldungslage in verschiedenen Ländern interessantes ans Licht fördern. Da es sich ohnehin nicht lohnt, seine Ohren den etwaigen irrigen Ankündigungen von einer Sanierung der Staatshaushalte zu leihen, wenden wir uns heute dem Gesamtbild der Verschuldung zu...

Wenn auch die Verschuldung der öffentlichen Hände zweifellos interessant ist und diese derzeit vor allem in den so genannten „entwickelten Ländern“ nicht dauerhaft händelbare Dimensionen erreicht hat, so befinden sich die Staatshaushalte doch nicht alleine in einem abgeschotteten luftleeren Wirtschaftsraum. Sollte ein Land darauf bauen – bei vielen Ländern eine leider vollkommen absurde Hoffnung – sich aus den derzeitigen strukturellen Problemen herauszuwachsen, dann muss dieses Wachstum irgendwo her stammen. Da die Aufnahme von Schulden zu Finanzierung öffentlicher Programme einen Kreisschluss darstellt und keine Lösung, bleibt ein Blick auf die Situation der Konsumenten und der Privatwirtschaft.

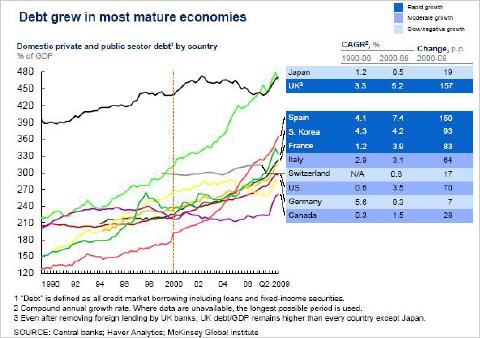

Gesamtverschuldung der Industrienationen

Nimmt man die Schulden aller Sektoren zusammen, so trägt das nicht zur Beruhigung des Pulsschlags bei. Die einsamen Spitzenreiter Japan und UK dürfen mit Ratios von Verschuldung zu BIP von mehr als 450% nicht darüber hinwegtäuschen, dass auch die zweite Schuldenliga, die einen Großteil der westlichen Wirtschaftsnationen umfasst (auch viele, die nicht in der Tabelle abgebildet sind), hier ein gutes Tempo vorlegt. Die verschuldeten Haushalte und die verschuldeten Unternehmen sollen also nun den verschuldeten Staaten dabei helfen aus der Krise herauszuwachsen. So, so. Eine schuldenfinanzierte Steuersenkung – um an dieser Stelle nur einmal eine Absurdität herauszupicken - wirkt vor diesem Hintergrund angesichts der offenbaren Hilflosigkeit noch mehr als ohnehin schon wie eine bestenfalls humoristische Fußnote fahriger Intradaypolitik zwischen Presseclub und politischem Aschermittwoch.

Die oben stehende Grafik und die letzten Daten zum Jahr 2009 zeigen zudem eines sehr deutlich. Das vielgepriesene Enthebeln hat auf Systemebene im Grunde noch gar nicht begonnen. Die drastische Ausweitung der staatlichen Defizite konterkarierte die Rückgänge der privaten Verschuldung und diente bisher als Puffer, was durchaus gewollt war. Die nur sehr schwachen realen Stützungseffekte der rund um den Globus angeschobenen Konjunkturprogramme mögen einen kleinen Eindruck davon vermitteln, was bei einem wirklichen Herunterfahren des Kredithebels auf der Agenda steht.

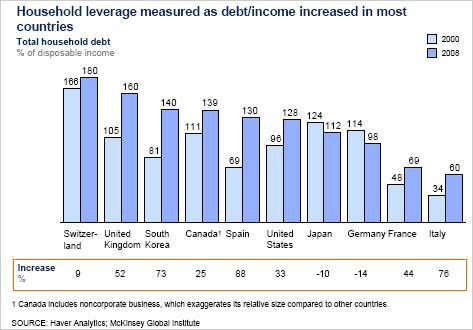

Wie bei den staatlichen Verschuldungskennzahlen gibt es auch bei der Kreditfinanzierung der privaten Haushalte deutliche Unterschiede.

Verschuldung der Haushalte

So fuhren die Konsumenten in Deutschland und Japan ihren Verschuldungsgrad gegen den internationalen Trend herunter, wenn auch das Niveau noch ansprechend ist. Die Auswirkungen sind deutschen und japanischen Einzelhändlern wohlbekannt, und das Wehklagen ist verständlich. Volkswirtschaftlich ist aber auf lange Sicht mit dem künstlichen Aufblasen des Konsums niemanden geholfen. Es führt schlussendlich in eine Sackgasse und je eher in einer Sackgasse gewendet wird, desto kürzer ist der Rückweg. Auch wenn das Wenden erst einmal unbequemer ist als den Wagen einfach rollen zu lassen.

Bei den westlichen Nationen fällt der hohe Wert für die Schweiz ebenso ins Auge wie das beindruckende Tempo des Schuldenwachstums der privaten Haushalte in Spanien und auf den britischen Inseln. Südkorea hat in diesem Zusammenhang offensichtlich den Begriff „Anlehnung an den Westen“ irgendwie in den falschen Hals bekommen und stellt die Briten beim Schuldenwachstum in den Schatten. Das gilt auch für Italien, allerdings ist das Niveau im Vergleich zu den Briten und Spaniern äußerst bescheiden.

Für alle privaten Haushalte gibt es in schwierigen Zeiten ein weiteres Problem. Bei insgesamt eher sinkenden Einkommen, es gibt zwar vereinzelte Lohnerhöhungen aber viele Menschen stehen völlig ohne Job dar, wird es schwierig die Gesamtverschuldung schneller herunterzufahren als die gesamten Einkommen sinken. Die relative Zinsbelastung nimmt zu und ist ein weiterer Klotz am Bein, der gerade in den Nationen mit hohen Verschuldungskennzahlen eine schwere Belastung für den zukünftigen Konsum darstellt.

Die zukünftige wirtschaftliche Entwicklung wird sich im Groben auch stark daran orientieren, welche Nationen enthebeln müssen und welche nicht. Einigen wenigen bietet sich hingegen sogar die Gelegenheit, den Leverage heraufzufahren. Gelernt ist gelernt.

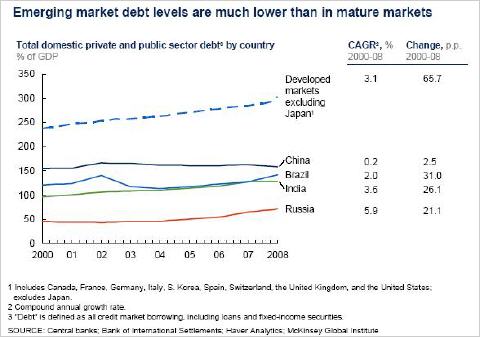

Verschuldung Emerging Markets und Industrienationen

Vor allem für die westlichen Länder wird es keine lustige Zeit werden. Es ist davon auszugehen, dass zahlreiche politische und ökonomische Lebenslügen, wie etwa die Geschichte von den sicheren Renten oder der Glaube an die Tragfähigkeit eines nur marginal finanzierten System privater Versicherungen, im Verlaufe dieses Prozesses über die Reling wandern. Wer noch einen Gürtel hat, kann sich darauf einstellen, diesen enger zu schnallen. In der Lieblingssprache der Weltökonomen gibt es für das Ganze übrigens bereits den Terminus „belt-tightening“. Sicher lässt die Branche sich nicht lange bitten und begibt in Kürze die entsprechenden Investmentvehikel, Stichwort Themenfonds.

Zu rechnen ist im Zuge des Enthebelns, sollte es überhaupt in geordneten Bahnen verlaufen, was angesichts der globalen Dimension der Verschuldungssituation durchaus fraglich ist, mit einer langen ökonomischen Dürreperiode. Mit einer Dauer von unter einer Dekade zu rechnen, sollte sich als äußerst optimistisch herausstellen. Ähnlich wie bei einem Abwertungswettlauf wird es im späteren Verlauf zu einer Konkurrenzsituation der verschiedenen Nationen kommen. Welche Nationen folgen dem „kurz und schmerzhaft“ Ansatz und welche werden sich dem lange anhaltendem Siechtum hingeben? Hier wäre die Politik gefragt, die samt und sonders nicht attraktiven aber dennoch unterschiedlichen Alternativen aufzuzeigen. Der Haken an der Sache ist, dass es selbst bei sofortigem Beginn wohl mindestens zwei Dekaden dauern würde, die dafür notwendige Glaubwürdigkeit des Politgewerbes wieder herzustellen. Das wäre dann ein bisschen spät.

Wir kennen die beliebten Versuche der Politik und von Teilen der Wirtschaft, bestehende ökonomische Probleme auf die Vorgänger und eventuelle Lösungen auf die Nachfolger zu schieben. Wer hier eher Teil des Problems als der Lösung ist, lassen wir einmal dahingestellt. Die angestrengte Rhetorik jedenfalls verbucht man besser als Zeit konsumierende Taktiererei beim langjährigen Warten zwischen den Wahlterminen. Eine implizite Annahme ist allerdings richtig. So entsteht eine derart verfahrene Situation, wie sie derzeit herrscht, in der Tat nicht über Nacht. Der Aufbau eines Scheinwohlstandes, der auf Krediten – privat oder öffentlich – basiert, hat in der Vergangenheit zu einem überhöhten Konsum (im privaten wie im öffentlichen Bereich) geführt, der der realen Lage nicht angemessen war. Den Konsum hatten wir, die Quittung ist unterwegs. Es bleibt die Frage, ob auch immer derjenige die Quittung bekommt, der konsumiert hat.

» Zur neuen Homepage des Bankhauses Rott und seinem Vorstand Herrn Ponzi

Dieser Bericht wurde nicht geprüft. Für Richtigkeit der Angaben übernimmt Silbernews.at keine Haftung.

Quelle: » Frank-Meyer.eu