Finanzstress auf allen Ebenen

Seit dem Beginn der Finanzkrise im vergangenen Sommer müssen sich Investoren mit einem neuen Indikatoren-Satz befassen: Den Finanzstress-Indikatoren. Eine Menge teilweise exotisch klingender Produkte tummelt sich in diesem Bereich. Nachfolgend zählen wir auf, welche dieser Produkte wir in unserem Tagesdienst beobachten und kommentieren:

- TED-Spread

- LIBOR/OIS-Spread

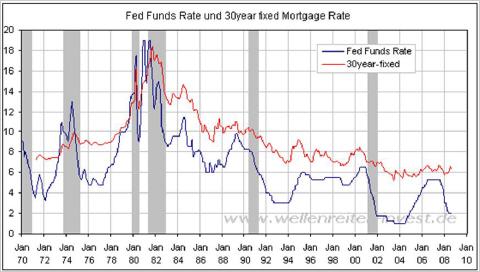

- Spread US-Leitzins und 30jährige US-Hypothekendarlehen

- Spread zwischen Moodys BAA und AAA Bonds

- Junk Bond Spreads (gemessen durch Merrill Lynchs U.S. High Yield Master II Index)

- Dollar/Yen

- Index Asset Backed Securities (ABX.HE)

- Credit Default Swaps Index (CDX.IG, US-Kreditderivate Index)

- ITRAXX Crossover 5-Year Total Return Index ITRAXX (Kreditderivate Index Europa)

Von diesen Produkten möchte ich zwei herausgreifen, nämlich den TED-Spread und den Spread zwischen US-Leitzins und 30jährigen US-Hypothekendarlehen. Ein US-Notenbanker hatte in einer Rede darauf aufmerksam gemacht, dass eine Senkung des US-Leitzins (Fed Funds Rate) in der Vergangenheit immer auch zu einer Senkung des Zinssatzes für 30jährige US-Hypothekendarlehen führte.

Zuletzt sorgte eine Zinssenkung im Jahr 2001 für fallende US-Hypothekenzinsen (siehe Chart). Die fallenden Zinsen waren einer der Gründe für den bis ins Jahr 2005 anhaltenden US-Hausbau-Boom. Seit Beginn der Finanzkrise hat die Fed den Leitzins von 5,25 auf 2 Prozent gesenkt. Und was machen die US-Hypothekenzinsen? Gar nichts, sie stagnieren. Die "Waffe" Leitzinssenkung funktioniert im US-Hausbaumarkt nicht mehr. Dies ist ein klares Negativzeichen für die US-Wirtschaft, weil es bedeutet, dass ein Aufschwung - im Gegensatz zu früher - durch eine Leitzinssenkung nicht induziert werden kann.

Einer der wichtigen Finanzstress-Indikatoren ist der sogenannte TED-Spread. Mit diesem Indikator wird die Differenz zwischen dem Drei-Monats-Libor und dem Zinssatz für Drei-Monats-US-Anleihen beschrieben. Der Drei-Monats-Libor beschreibt den Zinssatz, zu dem sich Banken untereinander Geld leihen. Er ist im Laufe der vergangenen Wochen von 2,80% auf aktuell 3,76% gestiegen. Das heißt, dass das Ausleihgeschäft der Banken untereinander immer weiter zum Erliegen kommt. Dagegen befindet sich der Zinssatz für Drei-Monats-US-Anleihen (Kurzfristanlage als sicherer Hafen) im Bereich von 0,8%, nachdem er vor 14 Tagen bei noch 1,5% notierte. Das bedeutet, dass die Anlage in sicheren Kurzfristanleihen trotz geringem Zinssatz als Parkstation für Cash überaus gesucht ist. Ein steigender Libor und auf Null fallende Kurzfristzinsen lassen den TED-Spread extrem divergieren.

Aktuell befindet sich der TED-Spread bei 2,93 Prozentpunkten. Ein solcher Spread wurde zuletzt während des Crashes von 1987 gesehen. Noch im August 1987 betrug der Libor 7% und stieg im Verlaufe des Oktober-Crashes auf mehr als 9% an. Die Drei-Monats-Gelder fielen im Verlaufe des Crashes von 7% auf etwa 5,5% Prozent, sodass der TED-Spread 1987 maximal 3,5% betrug.

TED-Spreads solchen Ausmaßes waren bisher immer ein Zeichen von Tiefpunkten an den Aktienmärkten. Was aber ist, wenn sich - wie es sich jetzt abzeichnet - der TED-Spread auf einem permanent hohen Plateau einpendelt? Dann würden die Kreditbedingungen für absehbare Zeit einen eingefrorenen Zustand signalisieren mit den entsprechend negativen Aussichten für die Finanzmärkte und die US-Wirtschaft.

Auch die anderen genannten Indikatoren zeigen zum Großteil einen deutlichen Finanzstress an. Investoren in verlangen für den Kauf von Junk Bonds mittlerweile etwa 10,25 Prozentpunkte mehr als für den Kauf von US-Staatsanleihen. Damit sich die Junk Bonds Spreads mittlerweile so hoch wie zuletzt in 2001. Die Finanzkrise spitzt sich weiter zu. Die Aussicht auf das Rettungspaket der US-Regierung hat bisher nichts dazu beigetragen, die Finanzstress-Indikatoren zu beruhigen. Verfolgen Sie die Entwicklung der Indikatoren in unserer handelstäglichen Ausgabe.

© Robert Rethfeld

Dieser Beitrag wurde nicht geprüft, www.silbernews.at übernimmt keine Verantwortung für Angemessenheit oder Genauigkeit dieser Mitteilung. Quelle: www.wellenreiter-invest.de / goldseiten.de