Ja in der Eurodruckerei, da gibt’s so manche Leckerei

vom Chef des Bankhauses Rott

Mit nur durch die Erfahrungen der vergangenen Jahre gebremstem Erstaunen nahmen wir das vermeintliche Ziel des durch die europäischen Staaten und deren Zentralbank vermeldeten Hilfspaketes zur Kenntnis. Den Euro retten, darum ginge es. Aha, der Euro also war es, dem die finanziellen Krücken auf die Beine helfen sollten...

Das ist natürlich Unfug, aber die häufige Wiederholung auf allen Kanälen hinterlässt den Eindruck, viele würden das tatsächlich glauben. Einmal davon abgesehen, ob diejenigen, für die hier mal wieder entschieden wird, eine derartige Rettung überhaupt wünschen, ist die dargestellte Lösung für das genannte Problem schon seltsam. Drastische Zentralbankmaßnahmen sollen es nun richten. Wie man mit dem Drucken von Geld eine Währung langfristig stützt, entzieht sich unserer Kenntnis, allerdings sind wir noch nicht dazu gekommen, die Veröffentlichungen der Zentralbank von Zimbabwe durchzuarbeiten. In diesen Papieren muss sich der heilsbringende Ansatz wohl verstecken. Schade übrigens, dass man sich seinerzeit bei einer möglichen Rettung von Schilling, Groschen, Mark und Pfennig nicht dazu berufen fühlte, sich auch nur ein Jota Mühe zu geben.

Es ging am Wochenende wohl mehr um eine kurzfristige, beinahe panisch beschlossene Aktion der mehr oder weniger Informierten. Laut eigener Aussage ließ man sich die eigenen tiefgreifenden Änderungen der Geldpolitik durch den Handelsstart der Börsen in Japan diktieren. Als könnte ein Absturz des Nikkei, wenn es denn soweit gekommen wäre, noch irgendjemanden hinter dem Ofen hervorlocken. Warum nicht die Börsen schließen?

Das wäre alles andere als ein Novum und hätte zumindest der dann vielleicht anders ausgefallenen Entscheidung zumindest einen kleinen Schimmer Seriosität verleihen können. Aber sicher wollte man „die Märkte nicht verunsichern“. Wunderbar, der hohe Rat wirft also Dekaden der Zentralbankunabhängigkeit (in einigen wenigen Mitgliedsstaaten) und die eventuell noch bei einigen Menschen vorhandenen Reste der Hoffung auf strukturelle Lösungsansätze leichtfertig aus dem Fenster. Zugleich fährt man zur „Beruhigung der Märkte“ auch an der nächsten Ausfahrt auf der Fiat-Money Autobahn mit dem Fuß auf dem Gaspedal vorbei.

In den Gazetten wird der Knochen auch gleich aufgeschnappt. Die Freude ist groß, die Märkte feiern die Entscheidung, so war zu lesen, und wieder einmal erfreuen sich die Aktienindizes einer krankhaften Wahrnehmung als Wohlstandsindikator. Das ist über alle Maßen bitter aber leider die logische Konsequenz des fahrigen und oft hilflos wirkenden Treibens der Staaten und Zentralbanken in den vergangenen Jahren. “Journalisten” und Politikern sei bezüglich der Beurteilung der Situation wie bei der Suche nach Sündenböcken ein Blick auf die Historie unseres Zwangswährungsraumes angeraten. Manchmal beschleicht uns das Gefühl, ein bisschen weniger Stalingrad und ein bisschen mehr Wirtschaftsgeschichte würde der Medienlandschaft gut tun.

Was nicht passt wird passend gemacht

Von einer Rettung des Euro sollte man wohl bei aller anderslautenden Rhetorik nicht ausgehen. Es ist offensichtlich, wie sehr das Handeln eine schlichte Reaktion auf die Erkenntnis ist, dass ein Staatsbankrott im Gegensatz zu den Äußerungen des EZB Chefs Trichet sehr wohl eine Option ist. Der Begriff Währungshüter verbietet sich bekanntermaßen nicht erst seit dem vergangenen Wochenende. Das unentschlossene Gerede von „nicht möglichen“ oder „nicht vorgesehenen“ Staatspleiten und die zahlreichen Strategiewechsel innerhalb weniger Tage sind die Sahnehäubchen auf der Trümmertorte der Selbstdemontage der Europäischen Zentralbank. Von einer Akzeptanz bei den Bürgern war allerdings schon vorher keine Rede. Angesichts der Tatsache, dass viele Bürger der EU nie danach gefragt wurden, was sie denn von einer Einheitswährung halten wundert uns das nicht.

Nun sollen „Spekulanten“ schuld an der Situation sein. Wir erinnern uns, im Falle Lehman waren es auch die „Short Seller“, die das „kerngesunde“ Unternehmen in die Insolvenz trieben. Im Falle Lehman musste man unlängst übrigens offiziell zurückrudern, die Bilanz war derart faul, dass nichts zu retten war. Auch bei den Problemen einiger EU Länder darf man wohl von selbst verursachten Problemen ausgehen. Die Basis der Währungsunion war nicht vorhanden, die Struktur und Entwicklung der Mitgliedsstaaten war bekanntermaßen schon vor dem Start der EWU vollkommen unterschiedlich. Leider war entweder die Urteilsfähigkeit oder der Wille nicht vorhanden, das Offensichtliche zu erkennen. Nur so lässt sich manches erklären, wie etwa die Verwechslung einer spanischen Immobilienblase mit struktureller wirtschaftlicher Stärke. Schade.

Nun geht der Kreislauf weiter. Staaten stützen Banken, Banken finanzieren Staaten, Zentralbanken finanzieren Staaten und manipulieren Zinsniveaus auf vermeintlich erträgliche Niveaus. Das alles bekommen wir – oh Wunder – natürlich ohne Nebenwirkungen. Die EZB spricht gar von einer „Sterilisierung“ der Auswirkungen von Anleihenkäufen. Auch bei den US Amerikanern und den Britischen Institutionen wundern wir uns seit jeher, wie das funktionieren soll. Geld drucken, den Banken faule Kredite abnehmen, das System am laufen halten – alles ohne negative Auswirkungen. Die großen Auguren sehen hier anscheinend das Wunder einer Medaille mit lediglich einer Seite. Wenn das so einfach ist, fragen wir uns, warum wir eigentlich nicht immer so verfahren. Fehlt Geld, wird dieses gedruckt, die Erhebung von Steuern ist nur noch ein symbolischer Akt!

Nun war man sich offensichtlich der positiven Strahlkraft und der heilenden Wirkung solcher Maßnahmen in Zentralbank- und Regierungskreisen immer schon bewusst, ist man doch tunlichst jedem Ansatz zum strukturellen Wandel mit großer Sicherheit ausgewichen.

Die Credit Default Swaps sind nun mal wieder Schuld. Wir halten das für einigermaßen absurd, selbst wenn es uns ziemlich schnurz ist, ob es diese Produkte gibt oder nicht. Warum aber hat man sich der Thematik, die ja nun seit einigen Jahren bekannt ist, nicht gewidmet? Außer großen Reden ist nichts passiert. Keine Regulierung, kein zentrales Clearing und schon gar kein Verbot. Seltsam, oder?

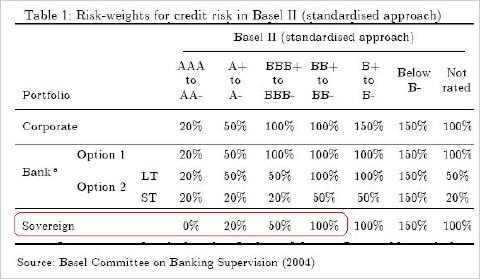

Ein Blick auf die Eigenkapitalbelastungen durch schlecht eingestufte Papiere, wie die Anleihen Griechenlands, macht jedem sofort klar, dass es für Banken vollkommen unattraktiv ist, diese weiter zu halten. Die Eigenkapitalbelastung ist schlicht zu hoch. Es ist uns durchaus bekannt, dass Angestellte bei Zeitungen unter Druck gesetzt werden und nicht mit sehr viel Zeit gesegnet sind. Ein Blick in die frei verfügbaren Papiere der Bank für Internationalen Zahlungsverkehr sollte aber für sachorientierte Journalisten durchaus drin sein.

Risikogewichte für Staatsanleihen - von Null auf hundert

Eine Steigerung der Eigenkapitalbelastung von 0 auf 100, eine Tabelle spricht oft mehr als tausend Worte. Auf der Suche nach Schuldigen könnte also durchaus die Frage aufkommen, wer denn vor einigen Jahren ein Risikogewicht von absurden 0% für gut eingestufte Staatspapiere festgelegt hat. Die Suche ist übrigens relativ einfach, wenn man berücksichtigt, dass die Staaten seit Jahren darauf angewiesen sind, dass Banken ihre Anleihen kaufen. Spekulanten schreiben übrigens keine derartigen Vorschriften…

„Wer jetzt noch spekuliert, weiß, dass er sich die Finger verbrennen kann“, so lautete einer der besonders seltsamen Jubelschreie in den Medien heute. Womit wir nun auch wissen, wie dünn das Wissen über Marktteilnehmer und wie asymmetrisch die Wahrnehmung des Wesens der Spekulation ist. Fallende Kurse sind gut für böse Menschen, steigende sind gut für gute Menschen. So einfach ist das also. Dumm nur, wenn jemand die Frage stellt, wie sich das bei Währungen verhält, z.B. beim EUR/USD. Einmal angenommen, der Euro fällt gegen den Dollar, dann steigt ja der Dollar gemessen in Euro. Kaufen hier gute Investoren den Dollar, während böse Spekulanten den Euro verkaufen?

Sei es wie es ist, ein Markt spricht seit Jahren eine klare Sprache, wenn es um das Vertrauen der Menschen in verbale Ausbrüche aus der Politik, in fahrige und scheinbar nur eine Richtung kennende Notenbankpolitik und die bilanziellen Turnkunststücke zahlreicher Finanzinstitute geht. Der Goldmarkt und sein kleiner Verwandter, der Silbermarkt, indizieren nicht erst seit den jüngsten Anstiegen ein berechtigtes Misstrauen in das Papiergeldsystem. Freuen wir uns, denn da die Kurse an diesen Märkten steigen, handelt es sich per Definition um gute Investoren und nicht um böse Spekulanten. Schwein gehabt!

» Besuchen Sie die neue Homepage von Herrn Ponzi, dem Vorstand des Bankhauses Rott. Immer gut beraten, Gelder gut verbraten. Mit Garantie!!!

Dieser Bericht wurde nicht geprüft. Für Richtigkeit der Angaben übernimmt Silbernews.at keine Haftung.

Quelle: » Frank-Meyer.eu