Die Vision vom 13. Juni 2011 (2011.45).

Montag, 16. Mai 2011, 05:38

von Tell Gold & Silber Fonds

In meinem letzten Newsletter (Nr. 38) beschrieb ich wie der 8,6 Jahres-Zyklus dieses Jahr auf den 13/14 Juni fällt. Weil auch mit dem 8. Teil, also 1,075 gearbeitet wird, fällt er jedes Jahr an. Aber es gibt nicht jedes Jahr dramatische Marktereignisse, so wild ist das Leben an den Märkten doch nicht. Aus Erfahrung weiss man aber, dass bei Eintreffen von Ereignissen diese Präzise sind.

Aber zuerst nochmals zu diesem Zyklus, um keine Geheimnistuerei darum zu machen. Entdeckt hat ihn „Martin Armstrong„ und wer mehr wissen will über die Entdeckung, benütze google. 8,6 Jahre sind ganau 3141 oder 1000 mal Phi Tage. Addiert man diese Zeitdauer aber auch ½, ¼ und 1/8 zu 1929.75 (dem crash Tag 1929), so erhält man potentielle Drehzeitpunkte, aber eben nur potentielle. Ab 1987.8 (crash 1987) werden sie genau. Hier einige wichtige Drehpunkte:

1987.8: crash US Aktienmartk.

1989.95: All time Top Nikkei.

1994.25: Boden S&P500 (kein typischer).

1998.55: Top Aktienmärkte und Beginn Russlandkrise (Armstrong prognostiziert den Zusammenbruch Russlands was ihn ins Gefängnis brachte).

2002.85: Boden S&P 500.

2008.225: Top Rohstoffe, Boden US$, Top Aktien, Beginn Krise.

Aber: keine Anzeige der Aktientops 2000, 2007.

Soll jetzt 2011.45 ein signifikanter Punkt sein oder nicht? Es bleibt einem nichts anderes übrig, als das anhand der Märkte zu untersuchen.

Als potenzielle Spitzen erscheinen die Aktien- und Bondmärkte am eindeutigsten, die um den 13. Juni in einen gefährlichen Abwärtstrend fortsetzen und die Finanzkrise erneut beleben könnten.

Gold und Silber und der fallende US Dollar befinden sich in laufenden Trends, die immer wieder unterbrochen werden von Korrekturen, aber nicht an langfristigen, strategischen Drehpunkten sind.

Rohwaren sind am schwierigsten zu beurteilen. Fallen sie mit der Krise oder steigen sie mit dem schwachen Dollar?

1. Aktienmärkte

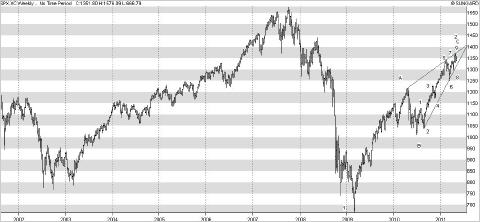

In den Aktienmärkten - speziell USA und Europa – scheinen sich mir eindeutige und signifikante Spitzen gebildet zu haben.

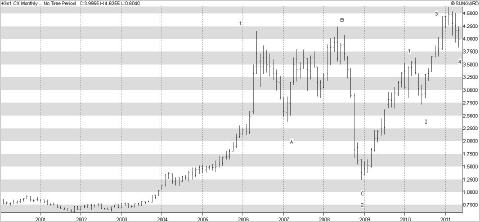

Ich zeige hier nur die US Aktienmärkte, denn es ist selbstredend, dass ein Absturz der US Märkte den Rest der Welt mitzieht. Der US Aktienmarkt ist nicht in einem Bullmarkt, sondern in einer Erholung seit Frühjahr 2009. Die Erholung macht 77% des Absturzes aus gerechnet in der Papierwährung US$. In der physischen Währung Gold gerechnet hat der Markt 80% verloren! In Silber

gerechnet sind es 89%! (Grafiken 5 und 6). Die Erholung wurde gekauft mit Gelddrucken, doch dazu später.

Grafiken 1 und 2 zeigen die historische Trendwende des US Aktienmarktes, die auch eine Trendwende der USA selber sind. Grafiken 3 und 4 zeigen wie messbar die Erholung ist. Weil 13 in eine5-Wellen Strukturen zerlegbar ist, braucht es noch die Wellen 10, 11, 12 und 13 und dann ist Bingo/hohle Gasse. Dass das per 13. Juni erreicht ist, ist hoch wahrscheinlich, aber nicht notwendig und der nächste deflationäre Absturz beginnt. Dieser wird aber anders sein wie 2008, als die US-Treasuries den Fluchtort bildeten.

Negative Aktienmärkte sind auch für Minenaktien sehr negativ. Grafik 7 zeigt den HUI Goldminenindex in US$. Er läuft wie der S&P500 in einen Keil hinein. Das Momentum bestätigt seit 2003 die neuen Hochs nicht. Ein Absturz auf das tief von 2008 ist problemlos möglich und wäre immer noch eine bullische Korrektur. Das ist der Unterschied zum Aktienmarkt: der HUI ist und bleibt in einem Bullmarkt, der Aktienmarkt in einem Bearmarkt.

2. Obligationen

Die US-Obligationenmärkte haben 2008 von der Krise profitiert, aber gleichzeitig ihre Höchstpreise erzielt. Seither sind sie im Abwärtstrend aber haben den langjährigen Trendkanal noch nicht verlassen. Kurzfristig tendieren sie ebenfalls fest und könnten das fortsetzen bis 13. Juni 2011. Ein Einbruch der Obligationenmärkte wird viel desaströser und zerstörerischer sein als ein Einbruch der Aktienmärkte. Steigende Zinsen bei rekordhoher Verschuldung wirken tödlich. Als Fluchtort bleiben dann nur noch die monetären Edelmetalle.

Grafik 7 und 8 zeigen die Renditen für US Anleihenmärkte für 10 jährige Treasauries. Grafik 9 zeigt die Preise für japanische Staatsanleihen, die seit 2003 ! im Abwärtstrend sind. Der japanische Staat ist mit über 200% des BSP verschuldet und schreibt weiterhin ein grosses Defizit, das für ein ständiges Angebot an Anleihen sorgt. Dass dieser Markt mit den US Anleihen fällt, ist anzunehmen.

3. US Dollar, Gold, Silber und Rohwaren.

US Dollar

Der US$ ist weiterhin der Schlüssel für die Entwicklung der Rohwaren und Edelmetalle. Edelmetalle versus Papier- und Kreditwährungen ist noch nicht das Thema des Marktes, sondern immer noch Edelmetalle versus Dollar. Ebenso haben sich die Edelmetalle noch nicht abgekoppelt von den Rohwaren. Monetäre Edelmetalle sind Rohwaren die Geldfunktion – Wertmasstab, Tauschmittel und Wertaufbewahrung – haben, mit Betonung auf Wertaufbewahrung. Rohwaren werden verbraucht und sind wegen ihrer Masse ungeeignet zur Wertaufbewahrung. Trotzdem können sie in einer inflationären Depression gemessen in Papierwährung steigen, auch wenn der Verbrauch zurückgeht. Diese Abkoppelung ist im Gange, hat aber noch keine historischen Neuwerte erreicht.

Der Schweizer Franken zum Dollar wird hier verwendet für die generelle Dollar Entwicklung.

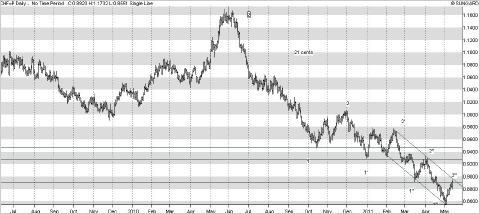

Der US Dollarzeigt weiterhin grosse Schwäche an: die untere Trendlinie wird zum 4. mal berührt und kann bei einem Durchbruch zu einem Wasserfall führen. Auch die Wellenstruktur zeigt drauf hin, dass der Dollar nicht nur weiterhin, sondern heftig fällt:

Grafik 12:

Alle Korrekturen in diesem Jahr überlappen den vorhergehenden Boden und das gleich drei mal. Die nächste Bewegung ohne Überlappung ist das Zentrum der Abwärtsbewegung und das könnte gut die jetzt folgende sein. Seit Mai 2010 haben alle Wellen eine Länge nahe bei Fibonaccizahlen: 21, 8 und 5 Rappen. Die nächste kann gut 13 Rappen sein und zielt auf einen Zwischenboden bei 0,76. Weil der 13. Juni 21 Handelstage entfernt ist, kann das gut bis dann sein, ist aber nicht so wichtig, die Richtung ist viel wichtiger. Auch ist Juni 13 Monate vom Mai 2010 entfernt, als die neue Dollarbaisse begann.

Als längerfristiges Ziel bleibt die untere Trendlinie bei 0,55 (Grafik13). 2011 ist zwar ein 8-jahres Boden angezeigt, aber 0,55 wird kaum per 13. Juni erzielt sein, aber vielleicht noch 2011.

Der Hintergrund ist einerseits die jahrelangen Aussenhandelsdefizite aber zusätzlich das heftige Produzieren von neuen Dollars. Allein seit Januar 2011 gibt es 500 Mia neue Dollars, allein letzte Woche jagte das Fed 52 Mia $ neu in die Computerbücher (ohne Computer würde es gar nicht funktionieren, weil die Druckerei nicht nachkäme). Dies zeigt sich in einer explodierenden monetären Basis (Notenumlauf plus Guthaben der Geschäftsbanken beim Fed). Siehe dazu Grafik 14. Das Gelddrucken wird weitergehen um die Regierung zu finanzieren und im Krisenfall wird erst recht Liquidität hinzugefügt. Das ist sehr negative für den Dollar und bullisch für Edelmetalle und Rohwaren.

Was ich nicht sehe, dass per 13. Juni 2011 ein wichtiger strategischer Drehpunkt im Dollar anfallen sollte. Das hiesst nicht, dass dort ein mittel- bis kürzerfristiger Boden eintreten kann.

Gold.

Gold hat im Tageschart eine Kopf-Schulter Formation nach oben durchbrochen, ist zurückgekehrt an die Nackenlinie und korrigiert. Vom Einbruch des Silbers ist nichts zu spüren. Im Gegenteil, es kann in Kürze wieder losschiessen, vor allem mit einem fallenden Dollar. Gold zeigt keine Anzeichen einer Korrektur wie in Silber.

Auch für Gold sehe ich keinen engen Zusammenhang mit dem 13. Juni 2011 als Drehpunkt, ausser dass dann die Papierfinanzmärkte zu drehen beginnen, eine neue Finanzkrise sich anbahnt und Gold nebst Silber zum sicheren Hafen wird. Diese Grafiken sagen auch, dass sich eine neue Finanzkrise positiv auf Gold auswirkt im Gegensatz zu 2008 als Gold und Silber tauchte.

Grafik 15 zeigt Gold in Schweizer Franken per Kilo. Seit einem Jahr konsolidiert dieses und hat die obere wie die untere Trendlinie je drei mal berührt. Es ist sehr bereit für einen Ausbruch. Steigt Gold in Schweizer Franken, steigt es in allen Währungen.

Grafik 14 zeigt Gold seit Beginn des Bullmarktes. Der Keil ist nicht negativ zu werten, wie das in Aktienmärkten üblich ist, sondern umgekehrt. Das fixe Angebot an Metall , aber die steigende Nachfrage erzeugt die parabolische Preiskurve. In den 12 Jahren seit dieser Bullmarkt läuft, hat er sich „erst„ versechsfacht. In den 70er Jahren ging es mal 24 im gleichen Zeitraum. Mal 24 würde 6'000 $ entsprechen.

Silber

Silber wurde heftig attackiert durch überdurchschnittliche Erhöhungen der Nachschlusspflichten and der Comex. Diese Erhöhungen sind bei steigenden Preisen normal, weil die Anzahlung des Terminkaufs nicht in Prozenten der totalen Kaufsumme sondern in Dollars angegeben wird. Mit steigendem Preis wird der Anteil prozentual immer kleiner. Zur Marge gehört auch der aufgelaufene Gewinn. Eine wirksame Attacke muss also Einschuss plus aufgelaufene Gewinne vieler Marktteilnehmer übersteigen. Mit 84% Anstieg ist das gut gelungen, aber mit rund 10% Anzahlung ist die Marge immer noch gering. Keine Bank macht das, die verlangen mindestens 50%. Lässt sich mit den COT Daten etwas übe die Attacke aussagen? (Grafik 17)

Auffallend ist, dass die netto-short Position der Kommerziellen nicht viel kleiner geworden ist. Mit etwas über 200 Mio Unzen kann diese Position sogar physisch abgesichert sein. Das Gerücht JP Morgan und Co seien in grossen Schwierigkeiten, ist wahrscheinlich falsch, sonst hätten sie jetzt Gelegenheit gehabt ihre Positionen zu verkleinern.

Auch dass der Markt an der Comex überspekuliert war, ist falsch, denn die Menge ausstehender Kontrakte ist seit letztem Herbst um 25% gefallen, von ca. 800 Mio Unzen auf ca. 600 Mio Unzen. Silber bleibt damit aber der Markt mit dem höchsten Anteil an Terminkontrakten relativ zur Produktion und zu den Lagerbeständen. Das ist auch nicht wunderlich mit einer weltweiten Kapitalisierung von 35- 40 Mia $.

Der wirkliche Grund des Preisanstieges ist die physische Investorennachfrage und die ist immer noch klein mit der geringen Kapitalisierung. Das US Defizit in der gleichen Zeitperiode fragte etwa 800 Mia $ nach. Nimmt man noch die Europäer und die Japaner dazu, kommt man auf gegen 2000 Mia $. Kommen diese Märkte unter Druck und ein kleiner Teil des Geldes fliesst Richtung Gold und Silber, wird der jüngste Anstieg flach und langsam erscheinen.

Die Attacke konnte nur noch mit Margenerhöhungen geführt werden. Leerverkäufe um den Preis zu drücken sind zu riskant geworden, weil sie ja auch wieder eingedeckt werden müssen.

Solche Attacken sind politischer Natur und Teil der Realität und des Marktes und wird es auch weiterhin geben. 1980 wurden die Margen auf 100% erhöht und Käufe verboten, nur noch Verkäufe waren erlaubt. Könnte man damit die Staatsschulden beseitigen, wären diese Massnahmen schon längst da. Dass sich ein Paar Insider eine goldene Nase verdient haben gehört mit zur Realität.

Lässt mit technischer Analyse etwas aussagen?

Grafik 18 zeigt Silber im Wochenchart seit dem Beginn des Bullmarktes im Juni 2003. Vielleicht wegen seiner eratischen Ausschläge ist der Silberchart einfacher zu lesen als Gold. Im Herbst 2008 begann die 5. Welle, die in Rohwaren meist zu explosiven Preisentwicklungen führt und besonders dann, wenn vorher nicht viel passiert ist. Bis zur Spitze Ende November 2009 wurde die Bewegung stets unterbrochen, weil die Angst aus dem vorhergehenden Absturz tief sass und immer noch sitzt. Erst ab August 2010 wurde der Preisanstieg schnell und nicht weil sich etwas besonderes ereignete, sondern weil der Markt einfach leer verkauft war.

Der jüngste Preiseinbruch hat an zwei Trendlinien halt gefunden: einerseits an der Aufwärtstrendlinie vom August 2010 und andrerseits an der Linie, die den Trendkanal nach oben begrenzte, aber überschossen wurde. Diese obere Trendlinie hat eine Parallele, die die Böden verbindet. Ist ein Rückfall in diesen Trendkanal möglich oder bleibt es beim steileren? Die tiefste unterste Trendlinie passiert bei ca 20$. Die höchste bei ca. 58$, die eigentlich das Ziel dieser Bewegung ist.

Kann etwas detaillierteres ausgesagt werden über die Bewegung seit dem Tief im Februar 2010 und dem Absturz? Siehe dazu Grafik 19.

Grafik 19 zeigt Silber im Tageschart. Der Absturz zeigt eine klare 5 Wellen Struktur und verlangt nach einer Gegenbewegung und einer zweiten Abwärtsbewegung. Diese beiden Bewegungen könne aber sehr verschieden anfallen. Ohne Attacke hätte der Preis wahrscheinlich an der obern Trendlinie Unterstützung gefunden und hätte sich dann bis zur obersten Trendlinie bewegt. Ist dies in einer Gegenbewegung möglich? Absolut. Bedingung ist ein einbrechender Dollar und generell bullische Rohwaren und Gold. Auch die gegenwärtige Angst und negative Stimmung spricht dafür.

Die Entwicklung und Nummerierung der Entwicklung seit Februar 2010 passt und ist vor allem nachträglich einfach(er), weil man weiss wo das Ende ist.

Die ist mein erwartetes Szenario. Trifft es nicht ein, ist dann der Bullmarkt fertig? Keineswegs. Dass Silber in einem Bullmarkt ist, ist eines der wenigen Dinge die sicher sind und das ist schon sehr viel.

Rohwaren - Kupfer

Ich verwende hier Kupfer als Indikator für Rohwaren, weil ich über Daten verfüge und die Charts interpretierbar sind und weil Kupfer ein breiter Markt ist. Grafik 20 zeigt den Preis in $ seit dem Start des Bullmarktes. Die erste grosse Korrektur fand von 2006 bis 2008 statt und hat seither in zwei Bewegungen neue Höchstpreise erreicht. Grafik 21 zeigt den Tageschart und bestätigt, dass hier nur eine Korrektur stattfindet und eine fünfte Welle fehlt. Dies bestätigt all die vorhergehenden Analysen.

Grafik 22 zeigt Kupfer im Verhältnis zu Gold seit 1910. Deutlich sieht man die Konjunkturzyklen im letzten Jahrhundert. Noch hat Gold keine neuen Höchstpreise erzielt gegen Kupfer, ist aber auf bestem Wege dazu.

Zusammenfassung und Strategie

Obligationen und Aktienmärkte zeigen am deutlichsten das Ende ihres Preisanstiegs an. Dass das per 13. Juni stattfindet, ist keine Bedingung, weil es so oder so kommt, aber der Zeitzyklus hilft, weil er bisher präzise war. Der Dollar - und dahinter die extrem expansive Fed - ist der Motor des Anstiegs von Gold, Silber und Rohwaren und noch nicht die Staatsverschuldung. Der deutlichste Chart in diesem Bereich ist Gold in Schweizer Franken (Grafik 16), der einen Preisausbruch in kurzer Zeit erwarten lässt. Der Silbermarkt ist geschockt und verängstigt von der jüngsten politisch geprägten Attacke. Eine Korrektur mit neuen Höchstpreisen ist möglich und wahrscheinlich.

Strategie: soll man in einem extremen Bullmart short, long oder draussen sein? Die Wahrscheinlichkeit spricht für long. Short und draussen macht Sinn für Punkte, die sehr sicher analysierbar sind und sind denn noch heikel. Der Bullmarkt ist das beste Sicherheitsnetz, was sich gerade heute zeigt. Kreditpositionen sind heikel und ebenso die eigene Psychologie, wenn der Markt gegen einem dreht, aber ebenso wenn er mit einem geht. Mit dem Markt erzeugt das süsse Gift der Euphorie und gegen den Markt die bittere Galle der Angst und Panik. Ist man investiert oder auch nicht, man analysiert immer durch diese mentale Brille der eigenen Position. Die Kenntnis der eigenen Psychologie, diejenige der Marktteilnehmer und gute fundamentale und

technische Kenntnisse sind das A und O in diesem psychologischen Nebel etwas Klarheit zu bekommen.

„Tell Gold & Silber Fonds„ investiert in Gold, Silber und Minenaktien und kann einen Hebel bilden über Optionen, insbesondere weil der Silbermarkt historisch so extrem ist. Diese Hebelstrategie ohne Kredit erlaubt Manager-Fehler und Überraschungen aller Art sich im Netz des Bullmarktes auffangen zu lassen, denn es ist seine Natur, zu steigenden Preisen zurückzukehren. Dies hat sich besonders in den letzten Wochen als hilfreich erwiesen, aber es bedingt die Bereitschaft des Investors für hohe Volatilität und eines längeren Horizontes.

Die obige Analyse soll zeigen, dass eine Strategieänderung nicht angezeigt ist und ein weiterer Schub in Gold, Silber und Rohwaren kurzfristig am wahrscheinlichsten ist und längerfristig erst recht. Dass ein neuerliches Ausbrechen der Finanzkrise in diesen Sommer und in einem heftigeren Ausmass als bisher kurzfristig negative Wirkung auf Gold und Silber hat, muss dann analysiert werden, wenn es so weit ist.

Mit freundlichen Grüssen

Rolf Nef, Manager Tell Gold & Silber Fonds

» www.tellgold.li

» info@tellgold.li