Rohöl – Jahresausblick 2011

von Miriam Kraus

Nachdem wir uns gestern einen Rückblick auf die Entwicklung im Rohölmarkt im vergangenen Jahr 2010 gegönnt haben, wollen wir uns heute den Aussichten für 2011 widmen.

Betrachten wir zunächst Angebot und Nachfrage:

Das Öl-Angebot in 2011

Im vergangenen Jahr konnte das Angebot weiter ausgeweitet werden, nicht zuletzt auch seitens der Nicht-OPEC-Fördernationen. Eine Entwicklung, die sich nach Schätzung der EIA (US Energy Information Administration) auch in diesem Jahr fortsetzen dürfte, allerdings nicht mehr so stark wie im vergangenen Jahr. Die EIA geht zwar davon aus, dass China, Brasilien und Kanada ihre Produktion ausweiten dürften, allerdings mit weiterhin rückläufiger Produktion in Mexiko und UK zu rechnen ist.

Generell sollte man sich aber auch vor Augen halten, dass gerade die Nicht-OPEC-Förderer deutlich höhere Preise von mindestens über 80 US-Dollar pro Barrel Öl benötigen, damit sich Investitionen in die Ausweitung rentieren.

Für die OPEC lässt sich schwer sprechen. Die OPEC hat an sich kein Problem damit, die Produktion rasch auszuweiten, wenn es nötig sein sollte. Überdies haben viele OPEC-Mitglieder in der Vergangenheit nicht gerade die beste Quotendisziplin bewiesen. Seitens der OPEC (oder besser gesagt von Seiten Saudi-Arabiens) wird derzeit ein Ölpreis von rund 90 US-Dollar pro Barrel favorisiert. Man kann aber davon ausgehen, dass einzelne OPEC-Mitglieder höhere Preise durchaus "mitzunehmen" wissen.

Die Öl-Nachfrage in 2011

Viel wichtiger aber ist aktuell die Nachfrageentwicklung. Es ist davon auszugehen, dass die Nachfrage in den Emerging Markets und insbesondere in China auch weiterhin wächst, obgleich es fraglich bleibt, ob das Verbrauchswachstum sich ebenso stark zeigt, wie im vergangenen Jahr. Die EIA geht davon aus, dass der weltweite Verbrauch in diesem Jahr um 1,4 Millionen Barrel pro Tag wachsen wird. Das entspricht aber einem deutlichen Rückgang gegenüber dem Verbrauchswachstum bei 2,2 Millionen Barrel pro Tag vom vergangenen Jahr.

Es wird sich zeigen, ob diese Schätzung nicht doch etwas zu konservativ ist. Selbst wenn man von eine stagnierenden Nachfrage in den OECD-Staaten ausgeht, sollte man nicht vergessen, dass Chinas Straffungspolitik bereits im vergangenen Jahr dem Verbrauchswachstum keinen Abbruch getan hat. In diesem Zusammenhang sollte man sich zudem das Investitionsprogramm des chinesischen Ölriesen CNOOC vor Augen führen. CNOOC plant bis 2015 rund 151 Milliarden USD im In- und Ausland zu investieren, um der wachsenden Nachfrage Chinas beizukommen.

Lagerbestandsentwicklung

Der große Wermutstropfen ist und bleibt die Lagerbestandsentwicklung. Auch im vergangenen Jahr befanden sich die Rohöl-Bestände in den USA noch immer deutlich über dem 5-Jahresdurchschnitt für die jeweilige Periode. Und auch für die gesamten OECD-Staaten sieht es nur unwesentlich besser aus. Seit Beginn der Krise liegen die Rohöl-Bestände in den OECD-Staaten deutlich am oberen Ende des 5-Jahres-Durchschnittslevels.

Die Prognosen der EIA für das Jahr 2011 sind allerdings durchaus interessant!

Sehen wir uns hier einmal folgende Grafik der EIA an, die einen Überblick über die Rohöl-Lagerbestandsentwicklung in den USA in den vergangenen Jahren und eine Prognose für die kommenden 2 Jahre wiedergibt:

Quelle: EIA

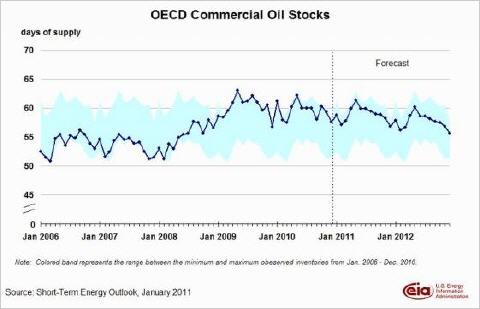

Und nun stellen wir dies folgender Grafik der EIA gegenüber, die einen Überblick über die Rohöl-Lagerbestandsentwicklung in den OECD-Staaten (gemessen an den Tagen an durchschnittlichem Verbrauch) in den vergangenen Jahren und eine Prognose für die kommenden 2 Jahre wiedergibt:

Quelle: EIA

Wir sehen in der oberen Grafik, dass die EIA davon ausgeht, dass sich das extrem hohe Lagerbestandslevel in den USA langsam und graduell bis Jahresende etwas absenkt. Zwar bleibt das Level am oberen Ende der Durchschnitts-Range, aber immerhin...

Dagegen die Aussichten für die OECD-Staaten. Zwar geht auch hier die EIA zum Jahresende von einem langsamen und schwachen Rückgang der Bestände aus, aber die Bestände dürften sich, nach Prognose der EIA, in diesem Jahr weiterhin am oberen Ende der 5-Jahres-Durchschnitts-Range, also weiterhin auf hohem Niveau befinden.

Fazit

Wir dürfen davon ausgehen, dass die Ölnachfrage auch in diesem Jahr weiterhin anzieht. Auch in diesem Jahr dürfte dies vor allem den Emerging Markets und hier insbesondere China geschuldet sein. Wie stark das Verbrauchswachstum tatsächlich steigt, das wird sich dann noch zeigen. Alles in allem sind dies aber Faktoren, welche den Ölpreis generell unterstützen.

Aber ebenso wie im vergangenen Jahr, sind es auch in diesem Jahr die OECD-Staaten die mit ihrer Entwicklung hinterherhinken und das globale Verbrauchswachstum bremsen. Hinzu kommen nach wie vor extrem hohe Lagerbestände in den OECD-Staaten, die sich wohl nicht so schnell leeren werden. Alles in allem sind dies wiederum Faktoren, welche stattdessen auf den Ölpreis drücken.

Im Grunde sind wir somit in einer ähnlichen Ausgangslage wie im vorherigen Jahr, was die Überlegung zulässt, dass der Ölpreis auch in diesem Jahr eine ähnliche Entwicklung vollziehen wird. Das bedeutet generell auch für dieses Jahr ein moderates Plus.

Liquidität

In der Regel würde ich davon ausgehen, dass wir die 100 USD-Marke in diesem Jahr wahrscheinlich wieder sehen werden. Allerdings gibt es noch weitere Faktoren zu bedenken. Da ist zum einen die lockere Geldpolitik der Notenbanken und die Überflutung der Märkte mit Liquidität, die bereits im vergangenen Jahr die Rohstoffpreise angetrieben hat. Und obwohl der Ölpreis wohl auch in diesem Jahr, allein von fundamentaler Sicht her, nicht das Potenzial hat, welches andere Rohstoffe noch inne haben, dürfte ein genereller Antrieb der Rohstoffpreise auch den Ölpreis mit nach oben drücken, so dass möglicherweise, je nachdem, ob sich die Stimmung später im Jahr wieder in einer Übertreibung kehrt, auch die 100 USD-Marke überschritten werden könnte.

Korrektur

Auf der anderen Seite sind die Rohstoffpreise im Moment, nach der starken Rallye der vergangenen Jahreshälfte, generell sowieso reif für eine Korrektur und der Ölpreis von fundamentaler Sicht her, vor allem in Anbetracht der hohen Lagerbestände, allemal! Wann sich diese Korrektur vollzieht (ob schon im 1.Quartal oder doch erst wieder später) wer weiß?! Aber fällig ist sie durchaus...

Nach unten hin sollte der Ölpreis bei 80 USD eigentlich ein stabiles Preislevel vorfinden, allerdings (das kennen wir ja) neigt der Markt immer gerne dazu, in die eine oder andere Richtung zu übertreiben, so dass bei einer Korrektur durchaus auch ein Rückgang auf unter 80 USD vorstellbar ist.

So long liebe Leser...so viel einmal von meiner Seite zum Rohöl-Ausblick 2011....doch bevor ich Sie für heute verlasse, möchte ich Sie noch daran erinnern, bitte nicht die Contango-Situation zu vergessen die auch in diesem Jahr vorherrscht (aktuell Futures bis Dezember 2011) und die natürlich Rollverluste beschert...damit verabschiede ich mich für heute und freue mich, wenn wir uns morgen wiederlesen....bis morgen und noch einen schönen Abend...

Ihre Miriam Kraus

Dieser Bericht wurde nicht geprüft. Für Richtigkeit der Angaben übernimmt Silbernews.at keine Haftung.

Quelle: » http://www.investor-verlag.de / » http://www.investor-verlag.de