Neuauflage eines Deflationsschocks?

Sehr geehrte Damen und Herren!

Immer wieder werden wir derzeit mit der Frage konfrontiert, ob ein starker Deflationsschock wie 2008/09 in den nächsten Monaten nochmals wahrscheinlich ist. Bei der Beantwortung wollen wir eines erklären: „Sicher ist, das nichts sicher ist“. Wir arbeiten mit Wahrscheinlichkeiten und erläutern im Folgenden, weshalb unseres Erachtens wenig für erneute Preisniveau- und Wirtschaftsrückgänge wie 2008/09 spricht.

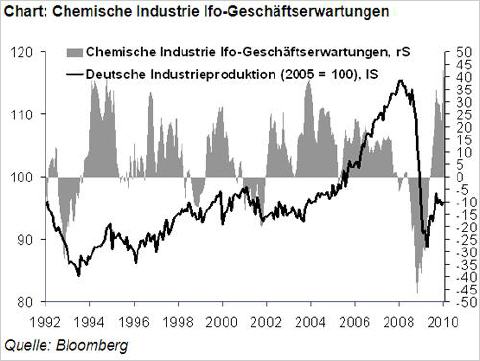

Als wir im Juli 2008 vor einem Deflationsschock warnten und zum Kauf deutscher Staatsanleihen rieten, war das Ifo-Geschäftsklima der chemischen Industrie von 16,6 im Juli 2007 auf -6,1 im Januar 2008 und -10,5 im Juli 2008 gefallen.

Die chemische Industrie, die viele Vorleistungsgüter produziert, ist für uns eine Schlüsselbranche und taugt als Frühindikator. Im März 2010 lagen die Geschäftserwartungen der Chemie mit +28,2 zwar etwas unter den +36 im Februar und dem historischen Hoch von +42,6 im Januar 2010, aber noch immer auf überaus hohem Niveau. Auch die Exporterwartungen der chemischen Industrie liegen im März mit +28,7 sehr hoch. Unsere Schlussfolgerung aus diesen Daten: Die heutige Situation ist in keiner Weise vergleichbar mit dem Umfeld unserer Deflationswarnung im Jahre 2008. Zumindest deuten die gegenwärtigen Daten nicht auf die Wiederholung der Geschichte in den kommenden Monaten hin.

Die Exporterwartungen der deutschen Industrie (ohne Nahrungsmittelindustrie) lagen im Februar und März 2010 bei +17,7 nach +15,6 im Januar und +10 im Dezember 2009. Das Jahrestief 2009 von -32,7 (im März) konnte damit deutlich hinter sich gelassen werden. Auch hier ein völlig anderes Bild als damals!

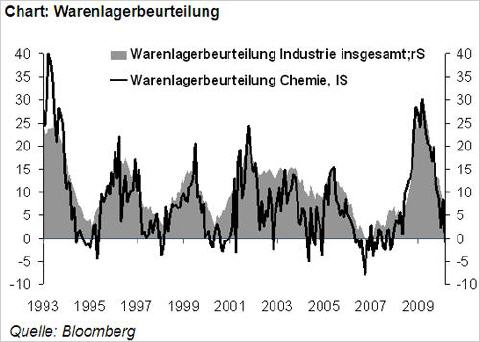

Der Saldo aus den Antworten der Unternehmen in der chemischen Industrie, die ihre Lagerbestände als zu hoch beurteilt haben, und denjenigen, die sie als zu niedrig bewertet haben (siehe untenstehenden Chart), fiel von 30,6 im März 2009 auf sogar -1,0 im März 2010. Damit werden die Lager im Saldo sogar als zu niedrig eingeschätzt und es droht in naher Zukunft keine Belastung für die Konjunktur durch den Abbau der Lagerbestände.

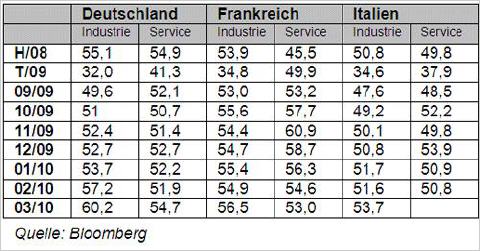

Daten aus der Eurozone stimmen ebenfalls zuversichtlich. Der Einkaufsmanagerindex der Euroland-Industrie stieg dank der guten deutschen Daten von 52,4 im Januar 2010, 54,2 im Februar auf 56,6 im März 2010. Das Tief lag im Februar 2009 bei 33,5. Die gesamte Entwicklung der Einkaufsmanagerindizes für die Industrie sowie für den Dienstleistungssektor von Deutschland, Frankreich und Italien zeigt die folgende Tabelle:

Der Anteil dieser drei Länder an der Wirtschaftsleistung des Euroraums lag in 2009 bei über 65 Prozent (Deutschland rund 26,5 Prozent, Frankreich 21,6 Prozent und Italien 17 Prozent). Ergo: Die Entwicklung der Einkaufsmanagerindizes spricht derzeit nicht für eine deflationäre Kontraktion in den kommenden Monaten.

Wir verfolgen ebenfalls Daten für die Schweiz. Der von Credit Swiss veröffentlichte Einkaufsmanagerindex für das Verarbeitende Gewerbe stieg im März auf 65,6 nach 57,4 im Februar, 56,0 im Januar und 53,7 im Dezember 2009. Der März 2009 markierte das Tief mit 32,9. Auch diese Daten zeigen eine spürbare Erholung der Geschäftsaktivitäten der Schweizer Industrie!

Weltweite Einkaufsmanagerindizes und weltweite Exporte günstig

Was für das Geschäftsklima der chemischen Industrie festzustellen ist, gilt auch für die globalen Einkaufsmanagerindizes. Im Juni 2008 rutschte der weltweite Index für die Industrie bereits unter 50 auf 49,3. Auch der Dienstleistungssektor fiel im Juni 2008 unter die entscheidende Wachstumsschwelle von 50, nämlich auf 49,5. Die Abschwächungstendenzen zeigten sich also weit vor der Lehman-Pleite. Was uns damals bekanntlich sehr vorsichtig stimmte, sieht heute nicht sehr bedenklich aus. Allerdings müssen wir in den kommenden Monaten ständig auf all diese Indikatoren blicken, um notfalls eine Neubewertung der Lage vorzunehmen.

Der Index für das Verarbeitende Gewerbe stieg auf 56,7 im März 2010 und erreichte damit das höchste Niveau seit Mai 2004. Damit liegt der Wert deutlich über der wichtigen Wachstumsschwelle von 50. Die Auftragseingänge stiegen sogar auf 58,7! Der Einkaufsmanagerindex für den Dienstleistungsbereich stieg im Februar 2010 (hier liegen noch keine Daten für März vor) auf 52,6 und damit immerhin auf den höchsten Wert seit Dezember 2007. All diese Werte sprechen gegen einen baldigen erneuten Deflationsschock.

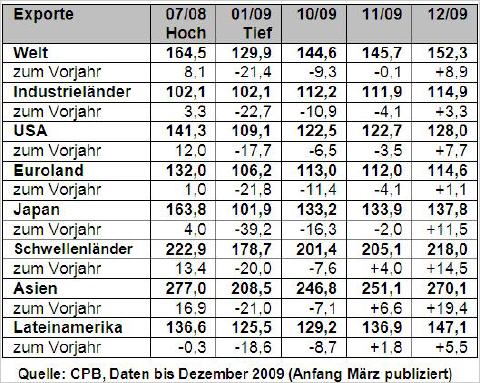

Chart 1.5 und 1.6 (nur im Silberbulletin vom 20. März 2010 enthalten) sowie die untenstehende Tabelle zeigen die Entwicklung der Volumenindizes für die weltweiten Exporte (nicht Preisindizes; indexiert 2000 = 100). Die Veränderung zum Vorjahr ist in Prozent angegeben. Der Volumenindex legte im Dezember 2009 überdeutlich von 145,7 im November auf 152,3 zu. Das Vorjahresniveau wird mit 8,9 % wieder deutlich übertroffen. Fest steht allerdings auch, dass Nordamerika und Euroland der Entwicklung hinterherhinken.

Die Frachttonnage in Tsd. der durch den Suezkanal gefahrenen Containerschiffe (siehe Chart 1.7 im Silberbulletin vom 20. März 2010) lag im Januar bei 51.225 nach 50.640 Tsd. Tonnen im Dez. 2009, 48.512 Tsd. Tonnen im Nov. 2009 und 38.253 Tsd. Tonnen im Januar 2009 (Jahrestief). Auch hier hat sich die Situation deutlich gebessert.

Das Volumen der Luftfracht und Luftpost des Frankfurter Flughafens (Chart 1.8 im Silberbulletin vom 20. März 2010) lag im Februar bei 169.145 Tonnen und übertrag das sehr niedrige Vorjahresniveau um 28,4 %. Das Jahrestief 2009 wurde im Januar des letzten Jahres mit 126.031 Tonnen verzeichnet, das historische Hoch im November 2007 betrug 200.539 Tonnen. Die Situation hat sich damit auch hier deutlich entspannt.

Steigerungen weist auch das Transportvolumen der US-Schwerlaster auf. Es stieg im Januar um 3,1 Prozent auf 110,4 (2000 = 100). Dies ist das höchste Niveau seit September 2008. Der Index zeigt deutlich, dass die US-Wirtschaft eine Erholung sieht.

Vergessen wir bitte nicht, dass diese Erholung nur enormen Staatsdefiziten, Konjunkturpaketen, Niedrigzinsen und Wertpapierkäufen der Fed geschuldet ist. Aber dennoch sprechen auch diese Datenreihen der USA nicht für einen baldigen Deflationsschock.

Die Frühindikatoren weisen alles in allem keine bedenklichen Werte wie Mitte 2008 aus! Aber selbst wenn es zu Konjunkturenttäuschungen kommen sollte, werden die Regierungen und Notenbanken handeln. Denn einen nochmaligen Deflationsschock wie 2008/09 hält das System nicht aus.

Sichern Sie sich das Vorsprungswissen des Silberjungen:

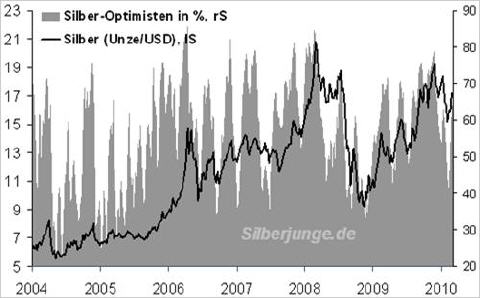

Am 6. Februar 2010 schrieben wir unseren Lesern: „Unser Worst-Case-Szenario von 15 bis 15,80 US-Dollar wurde am Freitag mit einem Tagestief von 14,63 US-Dollar kurzweilig unterschritten. Gerade jetzt betonen wir aber wieder die Chancen und nicht die Risiken wie in den letzten drei Ausgaben des Silberbulletins. Wir haben am Freitag unsere Hebelprodukte auf 80 % der maximalen Investitionssumme aufgestockt (5 bis 10 % der liquiden Vermögenswerte). Lassen Sie sich gerade jetzt keinen neuen großen Deflationsschock einreden. Dass das Silber mit 14,63 US-Dollar das untere Bollinger Band unterschritt, spricht für Panikanflüge. In solchen Momenten kaufen wir antizyklisch!“ Der Rückgang der Optimisten unter den Silber-Beratern gab uns damals neben vielen anderen Indikatoren und Informationen Grund zum antizyklischen handeln. Damit gaben wir den richtigen Ratschlag zur richtigen Zeit!

In der Ausgabe vom 16. Januar 2010 schrieben wir zu den Edelmetallen rechtzeitig vor dem jüngsten Schwächeanfall: „Dennoch schließen wir derzeit irritierende Rücksetzer nicht aus…. Für weitere Käufe würden wir Schwächen abwarten.“ Zu Gold und zum Aktienmarkt schrieben wir auf Seite 10: „Chart 11 und Chart 12 auf Seite 4 im Sentimentreport vom 14. Januar zeigen, dass der Optimismus am US-Aktienmarkt derzeit verhältnismäßig hoch ist. Auch wenn wir keinen Aktiencrash erwarten, so ist ein vorübergehender Schwächeanfall möglich. In diesem Umfeld dürften es die Edelmetalle schwer haben.“

Im Silberbulletin vom 06. Februar konnte Thorsten Schulte alias Silberjunge feststellen: „Die Nerven vieler Anleger werden gerade überstrapaziert. Wie oft bin ich kritisiert worden, dass ich meinen Lesern hohe physische Gold- und Silberinvestments nahe lege. Im vergangenen Jahr war meine stereotype Aussage, dass Kurse von 9 bis 10 Euro für eine Silberunze Kaufkurse sind. Noch immer liegen wir deutlich darüber. Unsere physischen Gold- und Silberinvestments bereiten uns daher auch kein Kopfzerbrechen. Bei den Hebelprodukten schrieb ich gegen die vielen anderen Kapitalmarktbriefe bis Anfang Dezember 2009 an und in der Ausgabe vom 05. Dezember reduzierten wir unsere Investments genau zur richtigen Zeit. In den letzten Ausgaben lagen wir mit unserer Einschätzung richtig.“

Sichern Sie sich als Abonnent wichtige Kapitalmarktinformationen. In unserem aktuellen Silberbulletin erfahren Sie, wie wir die weitere Entwicklung einschätzen.

PS: » Hier können Sie unser exklusives Premium-Abonnement bestellen

Mit freundlichen Grüßen

Ihr Thorsten Schulte alias Silberjunge

(Chefredakteur)

Dieser Bericht wurde nicht geprüft. Für Richtigkeit der Angaben übernimmt Silbernews.at keine Haftung.

Quelle: » Silberjunge