Finanzsystem-Luftnummer: 684 Billionen Derivate

Dienstag, 12. Mai 2009

Kreditmüll ist harmlos gegen die Zeitbombe, die bei den Derivaten tickt. Laut BIS sind derzeit rund 700 Billionen Dollar Derivate im Umlauf. Damit ist das Finanzsystem - so wie wir es kennen - praktisch nichts anderes als eine Luftnummer.

Die Bank für Internationalen Zahlungsausgleich (BIS) hat in Ihrer letzten Statistik den Wert aller ausstehenden Derivate mit 684 Billionen Dollar angegeben. --->» BIS-Statistik

Nach Angaben der Bank sind dies keine standardisierte Derivate, die über Börsen gehandelt gehandlet werden. Die Spekulationsgeschäfte basieren vielmehr auf direkten Vereinbarungen (OTC, "Over the Counter") und und sind damit völlig unreguliert. In diesem "Graubereich" ist das gesamte Bruttosozialprodukt der Welt der nächsten Jahre praktisch mehrfach veroptioniert. Rohstoffe, Anleihen, Aktien, Indizes - es gibt praktisch keinen Bereich im globalen Finanzsystem, welches nicht schon auf Jahre, teils sogar auf Jahrzehnte im Voraus verkauft oder gekauft wurde.

Das Problem ist, dass die Bewertung dieser Derivatepositionen praktisch unmöglich ist und nur mithilfe finanzmathematischer Akrobatik gelingt. Wer da was in Zukunft kauft oder verkauft, ist zwar vertraglich festgelegt, ob der Käufer oder Verkäufer allerdings dafür gerade stehen können, steht auf einem anderen Blatt.

Hinzu kommt, dass es oft nicht nur einfache "PUT" oder "CALL" Optionen sind, welche hier über den Tisch gegangen sind. Oftmals handelt es sich um hochkomplexe finanzmathematische Produkte, welche nur noch Käufer und Verkäufer verstehen. Aus einfachen Termingeschäften wurden auf diese Weise Zeitbomben, welche am Ende niemand mehr versteht. Nur eines ist klar: Irgendwann werden sie fällig.

Diese Derivate-Positionen bieten ein enormes Manipulations-Potenzial. Wie solche Positionen in den Büchern bewertet werden, ist praktisch kaum noch nachvollziehbar - auch nicht für Experten. So gelang es Fannie Mae und Freddie Mac ihre Ergebnisse mit Hilfe eines gewaltigen Derivativportfolios offenbar jahrelang nach Belieben zu "gestalten", ohne dass ihre Aufsichtsbehörde, deren mehr als 100 Mitarbeiter nichts anderes zu tun haben, als diese Agenturen zu kontrollieren, etwas von den Bilanzfälschungen bemerkt haben.

Es ist deshalb mehr als wahrscheinlich, dass auch andere Kreditinstiute von diesen Gestaltungsmöglichkeiten Gebrauch machen. Denn jede große Bank der Welt hat ein mindestens zweistelliges Milliarden Derivate-Portfolio.

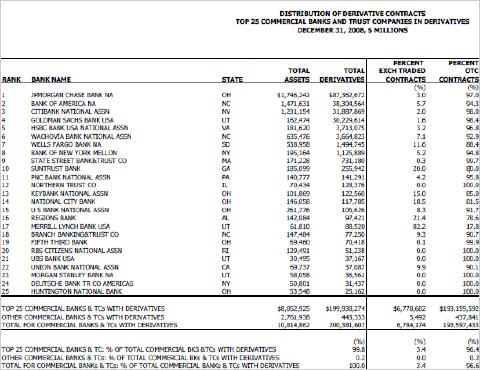

Verteilung der Derivate im Dezember 2008. Quelle: US-Finanzministerium

Warren Buffett - der Magier der Derivate?

Wie schwierig es ist, aus solchen Derivatepositionen wieder herauszukommen, musste auch Investorlegende Warren Buffett feststellen. Zunächst sprach er von "finanziellen Massenvernichtungswaffen" und wickelte eigene Postionen im mit großen Verlusten ab. Damals waren allerdings die Marktbedingungen noch "normal". Am Ende blieb dennoch ein Verlust von 400 Millionen Dollar.

Im Laufe der Zeit hat Buffett an dieser Art, schnell Geld zu verdienen, wieder Geschmack gefunden. Denn Derivate zu verkaufen, ist noch besser als Geld zu drucken. Besonders gut läuft das Geschäft, wenn es um Finanzkonstruktionen geht, die Ereignisse in den nächsten Jahrzehnten vorwegnehmen. So ist es keine Seltenheit, dass Indexstände im Jahr 2020 oder gar 2030 auf Termin gekauft, verkauft oder durch Optionen abgesichert werden.

Allerdings dürfte kaum jemand in der Lage sein, zu bestimmen, was solche Derivate tatsächlich wert sind. Was aber noch viel wichtiger ist: Wird z.B. Buffett bzw. seine Anlagefirma Berkshire Heathaway 2020 die eingegangenen Verpflichtungen im Ernstfall überhaupt begleichen können? Wird die Firma dann überhaupt noch existieren?

Nichtsdestotroz kassierte Buffett kräftig Prämien, indem er Puts auf Aktienindizes "quer durch den Gemüsegarten verkaufte" und dabei Milliarden einsteckte. Für die Kontrakte, von denen der erste am 9. September 2019 und der letzte am 24 Januar 2028 ausläuft, kassierte Berkshire fast 5 Milliarden Dollar. In der Zwischenzeit dienen diese Kontrakte dann dem Käufer, um sich wiederum seine Bilanz "schön zu rechnen". Ob das ganze Spiel jedoch je aufgeht, steht in den Sternen.

Doch Buffett rechnet fest damit, dass die Optionen wertlos auslaufen - was sicherlich auch egal ist. Denn eines ist sicher: 2020 wird das Finanzsystem, so wie wir es kennen, nicht mehr existieren. Ein Grund dafür wird die Derivatebombe sein.

Im --->» Aktionärsbrief spricht Buffet von 251 Kontrakten, die er selbst in der festen Überzeugung eingegangen sei, dass ihre Marktpreise weit unter ihrem Wert gelegen hatten. Damit garantiert er einerseits langfristig einen bestimmten Aktien-Indexstand, anderseits verspricht er für Kreditverluste geradezustehen.

Buffetts Zukunfts-Zahlenspiele*:

Wir könnten z.B. eine Put-Option auf den S&P 500 über 1 Milliarde Dollar und für 15 Jahre verkauft haben, als der Index bei 1300 gelegen ist. Wenn der Index am Verfallstag zehn Prozent niedriger bei 1170 steht, müssten wir 100 Millionen auszahlen. Um die gesamte Milliarde zu verlieren, müsste der Index auf Null absinken. Der Verlust für Berkshire läge dann bei dieser Milliarde weniger der Prämie von vielleicht 100 bis 150 Millionen Dollar, die bei Vertragsabschluss kassiert und seither investiert wurde.

Die Nominale dieser Verträge liege bei 37,1 Mrd. Dollar und verteile sich auf die vier Welt-Leitindizes S&P 500 in den U.S., dem FTSE 100 in U.K., dem Euro Stoxx 50 in Europa und dem Nikkei 225 in Japan. Für die Kontrakte, von denen der erst am 9. September 2019 und der letzte am 24 Januar 2028 abreift, erhielt Berkshire Prämien von in Summe 4,9 Milliarden Dollar. Obwohl etwaige Auszahlungen erst in ferner Zukunft anfallen, verbuchte Berkshire auf dieses Portfolio eine Mark-to-market-Wertberichtigung von zehn Milliarden Dollar, so dass abzüglich der Prämie ein Buchverlust von 5,1 Mrd. USD heraus kam. Um für die volle 34-Mrd.-Nominale herangezogen zu werden, müssten alle der zugrundeliegenden Indizes zum Zeitpunkt der Fälligkeit bei Null notieren, lägen sie alle um 25 Prozent unter dem "Strikingprice", würde Berkshire mit rund neun Milliarden herangezogen werden, dem jedoch 4,9 Mrd. an Prämien samt der darauf bis dahin verdienten Renditen gegenüberstehen, wie Buffet vorrechnet.

*) --->» www.heise.de

Dieser Bericht wurde nicht geprüft. Für Richtigkeit der Angaben übernimmt Silbernews.at keine Haftung.

Quelle: » MMnews.de