Aktueller Marktkommentar von Tiberius Asset Management

Smutnoe Vremja - Die Zeit der Wirren

Üblicherweise steht an dieser Stelle ein kurzer Performancerückblick auf die Rohstoffmärkte bevor im zweiten Abschnitt die aktive Performance und in der dritten Rubrik die Perspektiven der einzelnen Rohstoffmärkte erläutert werden. Wir haben uns entschieden, in dieser Ausgabe von der üblichen Dreigliederung abzurücken. Der Grund hierfür ist im Titel angedeutet. "Smutnoe vremja" - eingedeutscht mit "Zeit der Wirren" - war die Zeit in der russischen Geschichte als sich die Herrschenden gegenseitig auf blutigste Weise abmetzelten bevor unter den Romanows ab dem Jahre 1613 wieder Stabilität einkehrte. Wir wollen in der gegenwärtigen Flut der umwälzenden Ereignisse versuchen, die einzelnen Handlungsstränge zu entwirren. Die Rohstoffe stehen nicht im Zentrum dieser Ereignisse, sind aber hinsichtlich der Performance sehr stark davon betroffen. Dementsprechend werden wir diesmal die Marktperspektiven der Rohstoffe sehr kurz halten und vorwiegend aus technischer Perspektive beleuchten.

Wir hatten einen ähnlichen Verlauf der Kapitalmärkte bereits frühzeitig antizipiert und zwei Publikum-Rentenfonds aufgelegt, die wir für diese Phase als sehr gut geeignet betrachten. Für die Tiberius Rentenfonds steht Sicherheit an erster Stelle, dementsprechend beinhalten sie Anlagen bester Bonität, überwiegend Staatsanleihen. Die von vielen anderen Rentenfonds verwendeten "Performancebeschleuniger" (Corporates, Emerging Market Bonds etc.) waren aufgrund der von uns erwarteten Bonitätsrisiken niemals Gegenstand der Anlagepolitik. Gleichzeitig ist es das Ziel des Managements gegenüber dem REXP, der die Geldmarktanlagen in fast allen Jahren outperformt, durch aktives Management einen Mehrwert zu schaffen, was in 2008 gelungen ist. Dieser Marktkommentar enthält deswegen am Ende einen Sonderteil zur erzielten Performance der aktiv verwalteten Rentenfonds von Tiberius.

Das Hauptproblem: Die Vertrauenskrise am Interbankenmarkt

Die gegenwärtige Finanzkrise wurde zwar durch das Platzen der Immobilienblase in den USA ausgelöst, mittlerweile stellen die Kreditausfälle und Abschreibungen im Immobilienbereich nur noch einen Teil des Problems dar. Die Crux besteht vielmehr darin, dass denjenigen Banken, deren Geschäftsmodell auf der laufenden kurzfristigen Refinanzierung am Kapitalmarkt beruht, unabhängig von ihrem Exposure an Immobilienkrediten und auch unabhängig von ihren Geschäftsaussichten, Fremdkapital komplett verweigert wird. War das Scheitern des Geschäftsmodells der semifiskalischen Immobilienfinanzierer Fannie Mae und Freddie Mac durchaus angebracht, weil die Qualität ihres Kreditportfolios bei einem fortschreitenden Immobilienpreisverfall in den USA schlichtweg nicht ausreichend war, so stellt sich die Frage, ob die Geschäftsaussichten der amerikanischen Investmentbanken bzw. der in Schwierigkeiten geratenen Geldinstitute in Europa mittelfristig so wenig tragfähig sind, dass eine Refinanzierung am Kapitalmarkt nicht sinnvoll und möglich ist.

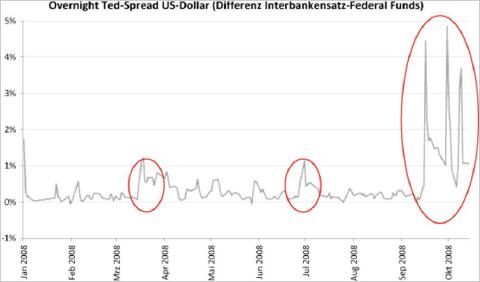

Im Kern haben wir es mit einer tiefsitzenden Vertrauenskrise an den Interbankenmärkten zu tun. Die Liquiditätsausstattung des gesamten Bankensektors halten wir dank der Zentralbankinjektionen für mehr als ausreichend. Das Grundproblem ist, dass das von den Zentralbanken bereit gestellte Geld nicht bei denjenigen Marktteilnehmern ankommt, die es benötigen, sondern vor allem von denjenigen Banken als Sicherheitspuffer nachgefragt wird, die keine Intention besitzen, es an kreditsuchende Geldinstitute weiterzureichen. Deswegen können prinzipiell alle Finanzinstitute, völlig unabhängig von ihren Anlagen auf der Aktivseite und ihren Geschäftsaussichten, in erhebliche Schwierigkeiten geraten, wenn sie keinen direkten Zugang zu Zentralbankgeld haben.

Die Geldpolitik steht dieser Situation weitgehend hilflos gegenüber. Sie kann zwar direkt den Preis für Zentralbankgeld (Leitzins) und die Zentralbankgeldmenge beeinflussen. Die für die Bankenrefinanzierung maßgeblichen Interbankensätze kann sie jedoch nicht direkt steuern. So kam es in den letzten Wochen zu gegensätzlichen Entwicklungen in beiden Marktsegmenten. Während beispielsweise die Effective Federal Funds Rate, die den laufenden Preis für US-Zentralbankgeld widerspiegelt, in den letzten Wochen aufgrund von massiven Zentralbankgeldinjektionen unter den Leitzins von 2% gefallen ist, stieg der Satz für US-Dollar im Overnight-Interbankenmarkt zwischenzeitlich auf knapp 7% an.

Das Marktvolumen im Interbankenmarkt blieb zudem gering, sodass Finanzinstitute ohne direkten Zugang zur Zentralbank sich praktisch am Kapitalmarkt nicht mehr refinanzieren konnten. Die amerikanischen Investmentbanken, deren Geschäfte laufend über den Kapitalmarkt refinanziert wurden, wurden entweder insolvent oder gaben ihren Status auf, um eine partielle Refinanzierung durch die amerikanische Notenbank zu ermöglichen. Im weiteren Verlauf wollen wir versuchen zu erläutern, inwieweit die bisher von der Geldpolitik ergriffenen Maßnahmen ausreichen, um dieses Dilemma zu lösen.

Ein Nebenproblem: Die Liquidation von Hedge Fonds

Der Hedge-Fonds-Sektor verzeichnete nach Schätzung diverser Marktbeobachter zum 30. September 2008 massive Mittelabflüsse. Dies klingt zunächst paradox, da an einer absoluten Rendite orientierte Anlageformen in einem Umfeld, in dem die klassischen Beta-Anlagen im Aktien-, Rohstoff- und Anleihenbereich (Corporate & Emerging Market Bonds) hohe Verluste aufweisen, eigentlich besonders gefragt sein müssten. Positive Renditen konnte die Hedge-Fonds-Branche in den ersten 8 Monaten des Jahres nicht erzielen. Der Tremont-Index von Credit Suisse First Boston verlor in diesem Zeitraum -3,5%, wobei lediglich der Global Macro Sektor eine positive Rendite (+4,9%) erzielen konnte.

Langjährige Marktteilnehmer im Rohstoffbereich, wie z.B. Ospraie, mussten nach herben Verlusten ihre Fonds liquidieren. Die ernüchternde Performance erklärt sicherlich einen Teil der Fondsrückgaben. Das Kernproblem ist jedoch das Misstrauen vieler Anleger, dass die Gelder bei den Prime Brokern der Hedge-Fonds nicht mehr sicher seien. So sind nach Schätzungen diverser Marktbeobachter immer noch ca. 40 Mrd. US-Dollar eingefroren, die Hedge-Fonds beim mittlerweile insolventen Prime Broker Lehman Brothers verwahrten. Selbst wenn diese Gelder als Sondervermögen nicht in die Konkursmasse von Lehman fallen, so kann es Monate dauern bis sie wieder für den normalen Geschäftsgang eines Hedge-Fonds zur Verfügung stehen.

Gleichzeitig scheinen viele Institutionelle zum Jahresende 2008 keinerlei Risikopositionen, zu denen auch die Hedge-Fonds gehören, ausweisen zu wollen. Die Folge der massiven Mittelrückflüsse ist ein außerordentlicher Crash von fundamental eigentlich nicht verbundenen Märkten. Die außergewöhnlichsten Volatilitäten sind im Währungsbereich zu beobachten. Die Zwangsrückabwicklung des wichtigsten Carry Trades EUR-JPY ließ den japanischen Yen binnen eines Quartals von 170 Yen je Euro auf 135 Yen je Euro aufwerten. Gleichzeitig sorgten die Zwangsliquidationen bei den gegen den Yen-Kredit eingenommenen Long-Positionen bei Aktien und Rohstoffen für schwere Kurseinbrüche. Wie später im Währungsteil auszuführen sein wird, haben sich die fundamentalen Perspektiven der japanischen Währung in den letzten Monaten keinesfalls verbessert, sondern sind so unattraktiv wie eh und je.

Dass Zwangsliquidationen und nicht fundamentale Überlegungen momentan die Märkte beherrschen, zeigte auch das Verhalten der VW-Stammaktie, die in den letzten Monaten gegen den allgemeinen Aktientrend kontinuierlich zugelegt hatte. Am 7. Oktober schoss die VW-Aktie aufgrund der Eindeckung von Short-Positionen binnen weniger Handelsstunden von 290 Euro auf über 450 Euro je Aktie nach oben, während die restlichen Aktien im DAX, insbesondere die anderen Autowerte, schwach notierten. Im weiteren Handelsverlauf fiel die VW-Aktie dann wieder auf ihren Ausgangswert zurück.

Bei den Rohstoffen sind nach unseren Berechnungen die Long-Liquidationen weitgehend abgeschlossen. Von der ursprünglichen Netto-Long-Position der Hedge-Fonds in allen US-Rohstoff-Futures in Höhe von 75 Mrd. US-Dollar sind bis 7. Oktober gerade einmal 7 Mrd. US-Dollar übrig geblieben. Im Zuge der jüngsten Kursverluste an den Rohstoffbörsen dürfte auch dieser kümmerliche Rest mittlerweile veräußert sein. Damit haben sich die technischen Perspektiven für die Rohstoffmärkte, insbesondere für die zuvor mit hohen Netto-Long-Positionen belasteten Agrarmärkte, enorm aufgehellt.

Krisenmanagement & wirtschaftspolitische Gegenmaßnahmen

Die Vielfalt der vorgeschlagenen wirtschaftspolitischen Krisenmaßnahmen hinterlässt den Eindruck eines modernen Buchstaben-Scrabbles. Am längsten in der Diskussion war TARP, das Troubled Asset Relief Programme, vorgeschlagen von US-Finanzminister Hank Paulson. Wenige Tage darauf folgte das CPFF – Commercial Paper Funding Facility - der amerikanischen Notenbank. Was verbirgt sich hinter diesen Hieroglyphen? Sind diese Programme geeignet, die aktuellen Schwierigkeiten zu lösen?

Die Grundidee des TARP ist es, einen Sekundärmarkt für notleidende Immobilienkredite oder strukturierte "Wertpapiere" auf Immobilienkredite zu schaffen. Dem US-Finanzministerium stehen als Käufer insgesamt 700 Mrd. US-Dollar zur Verfügung. Als Verkäufer können alle Finanzinstitute auftreten. Das US-Finanzministerium bestimmt unter der Leitung von Neel Kashkari, einem ehemaligen Goldman-Sachs-Banker, die Asset Manager, die die Käufe für den Fiskus abwickeln. Grundsätzlich dürfte das TARP an den Märkten für Immobilienkredite für eine deutliche Entlastung sorgen, da Finanzinstitute die Möglichkeit haben, Kreditportfolien deren innerer Wert sich vielfach nicht genau bestimmen lässt gegen liquide Mittel zu veräußern.

Für das US-Finanzministerium könnte sich daraus ein gutes Geschäft entwickeln, wenn die tatsächlichen Zahlungsausfälle der erworbenen Kreditportfolien unter den implizit in den Marktpreisen gehandelten Kreditausfallwahrscheinlichkeiten liegen. Basierend auf einer Top-Down-Perspektive wäre eine derartige Entwicklung angesichts der aktuellen Panikverkäufe nicht einmal unrealistisch. Allerdings sind viele dieser Papiere so komplex strukturiert, dass es mehr als fraglich ist, ob die Kenntnisse der beauftragten Asset Manager und der sie beauftragenden Staatsbeamten ausreichen, um den inneren Wert der Papiere abzuschätzen. Umgekehrt dürften viele der Verkäufer ebenfalls nicht in der Lage sein, einen "fairen" Preis zu ermitteln. Eine Chance, dass diese Immobilienkredite ohne größere Verluste oder gar mit einem Gewinn durch den Staat abgewickelt werden können, bestünde nur dann, wenn die beauftragten Asset Manager auf die Dienste der ursprünglichen Verkäufer und Strukturierer, die den Wert der Papiere am ehesten kennen, zurückgreifen könnten.

In jedem Fall ist das 700 Mrd. US-Dollar Paket von Finanzminister Paulson durchaus geeignet, die Lage auf den Märkten für Immobilienkredite zu stabilisieren, da durch die Kreation eines liquiden Sekundärmarktes und der dort gehandelten "Marktpreise" für alle Marktteilnehmer die dringend benötigte Transparenz geschaffen wird. Im Gegensatz zur aktuellen Situation, in der Preise für strukturierte "Wertpapiere" oft nicht bestimmt werden können, kennen dann alle Marktteilnehmer ihren Abschreibungsbedarf und es wird offensichtlich, welche Banken überlebensfähig sind und welche nicht. Der gegenwärtige Generalverdacht gegenüber allen Finanzinstituten weicht einem gesunden "Survival of the fittest".

Dabei ist zu beachten, dass sich die den Krediten zugrunde liegenden Fundamentaldaten im US-Immobilienbereich in den kommenden 1-2 Jahren tendenziell weiter verschlechtern werden. Die US-Immobilienpreise sind, gemessen am S&P Case-Shiller Index für die 20 wichtigsten Städte, vom Hochpunkt (Juli 2006) bisher um knapp 20% gefallen. Wir hatten bereits im Sommer 2007 die Prognose abgegeben, dass ein Rückgang der Preise für private Wohnimmobilien um 30%, bezogen auf den Hochpunkt, eine vernünftige Zielmarke sei. Dementsprechend sind vermutlich zwei Drittel der Wegstrecke bereits zurückgelegt. Das verbleibende Drittel dürfte bis Mitte des Jahres 2009 bewältigt werden. Jedoch scheinen im Zuge der schwächelnden Konjunktur nun auch die Preise für US-Gewerbeimmobilien, die bisher vom Hoch "nur" etwas mehr als 10% gefallen sind, unter Druck zu geraten, sodass sich hier eventuell noch einmal ein ähnlicher Problemkreis ergibt.

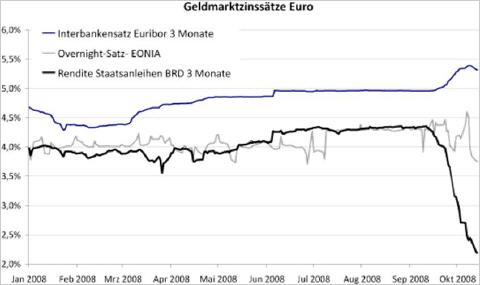

In Europa sieht sich die Politik weniger mit Immobilienkrediten, sondern vielmehr mit der allgemeinen Vertrauenskrise am Interbankenmarkt konfrontiert. Bisher haben sich die europäischen Regierungen noch nicht auf ein koordiniertes Vorgehen verständigen können. Zudem scheinen sie eher Getriebener der Entwicklungen am Finanzmarkt zu sein als aktiv das Heft des Handelns in der Hand zu halten. Deutlich wurde dies insbesondere beim Dax 30 Wert Hypo Real Estate, deren irische Tochter Depfa die Anschlussfinanzierung auslaufender Bonds am Geldmarkt nicht mehr sicherstellen konnte.

Die Rettung der Bank durch die Abgabe von Bürgschaftserklärungen seitens der Kreditinstitute und des Bundes war aus unserer Sicht richtig, da ansonsten die Stabilität auf den Pfandbriefmärkten nicht mehr gewährleistet gewesen wäre. Jedoch reagiert die Politik nur auf die scheibchenweise von den in Not geratenen Banken herausgegebenen Informationen. So war vom Management der IKB zunächst zu hören, dass die Bank von der US-Immobilienkrise "lediglich mit einem einstelligen Millionenbetrag betroffen" sei. Wenige Wochen später "musste" die Bank mit hohen einstelligen Milliardenbeträgen gerettet werden. Die Bundesregierung und die Länderhaushalte werden kaum in der Lage sein in jedem Einzelfall für die kurzfristig am Geldmarkt nicht mehr refinanzierungsfähigen Schuldverschreibungen inländischer Banken Bürgschaftserklärungen abzugeben. Vielmehr muss die Krise am europäischen Interbankenmarkt auch auf dieser Ebene gelöst werden.

Was die Garantie der privaten Spareinlagen betrifft, hinterließ das Krisenmanagement der deutschen Bundesregierung ebenfalls keinen souveränen Eindruck. Im Zuge der schwelenden Krise um die Hypo Real Estate sah sich Kanzlerin Merkel an einem Sonntag Mittag verpflichtet, eine Pauschalgarantie der Bundesregierung für private Spareinlagen abzugeben. Als am Abend in einer Talkshow diese Garantie unter Teilnahme eines Mitglieds der Bundesregierung präzisiert werden sollte, wurde festgestellt, dass es sich um keine Garantie in einem "rechtlich verbindlichen" Sinne handelte und dass die Abgrenzung, was unter dem Begriff Spareinlagen zu subsummieren sei, unklar ist.

Der ursprünglich intendierte Effekt eines Befreiungsschlags wurde dadurch wieder zerredet und es wäre letztendlich besser gewesen, eine Erklärung ganz zu unterlassen als ein wachsweiches Statement abzugeben. Für ausländische Beobachter muss sich insgesamt der Eindruck verdichten, dass die Regierungen in Europa zu einem angemessenen Krisenmanagement trotz einer besseren fundamentalen Ausgangssituation weniger in der Lage sind als die Wirtschaftspolitik in den USA.

Dies gilt umso mehr als die Europäische Zentralbank bis vor wenigen Tagen larmoyant gegenüber der Krise im Finanzsektor aufgetreten ist. Nach der EZB-Sitzung am 2. Oktober zeigte sich EZB-Präsident Trichet ignorant gegenüber implodierenden Rohstoffpreisen, einer weiteren starken Abschwächung der Konjunktur und crashenden Aktienmärkten. Die noch im Juli 2008 vorgenommene Zinserhöhung um 0,25% bewies zudem, dass die Ökonomen der EZB in keinster Weise in der Lage waren, die Entwicklungen der Konjunktur und der Inflationsraten zu antizipieren, obwohl die Bondmärkte über eine inverse Zinsstruktur zwischen Leitzins und 10-jährigen Anleihen die Notenbank permanent zum Handeln aufforderten. Dieses Bollwerk der Ignoranz wurde schließlich von der dramatischen Entwicklung an den Kapitalmärkten überrannt.

Am 8. Oktober sahen sich die Fed, die EZB, die Schweizer Nationalbank, die Bank of England, die Schwedische und die Kanadische Notenbank gezwungen, die Leitzinsen in ihren jeweiligen Währungsräumen gleichzeitig zu senken. Diese Maßnahme verpuffte sofort, da sie das oben skizzierte Grundproblem des mangelnden Vertrauens im Interbankenmarkt nicht lösen kann. Was nützt die Verbilligung von Zentralbankgeld, wenn dieses bei denjenigen, die es am dringendsten benötigen, nicht ankommt? Die Interbankensätze sind am selben Tag weiter gestiegen, die Talfahrt an den Aktienmärkten stoppte nur für wenige Stunden. Eine nachhaltigere Lösung wäre, den Zugang zu Zentralbankgeld zu verbreitern, indem die Definition lombard- und repofähiger Papiere weiter gefasst wird. Genau dies versucht die amerikanische Notenbank mit der neu eingerichteten Commercial Paper Funding Facility (CPFF), die ausgerechnet über ein Special Purpose Vehicle (SPV) abgewickelt werden soll. Die amerikanische Notenbank kauft dabei direkt kurzfristige Schuldverschreibungen vorwiegend von Finanzintermediären und wirkt damit dem Zinsanstieg am Markt für Commercial Papers entgegen.

Die zweite Schiene mit der die amerikanische Notenbank versucht, stützend auf die Finanzmärkte einzuwirken, ist die Steuerung der Zentralbankgeldmenge (M0). Die Fed hatte in den Jahren 2002-2004 zweistellige Zuwachsraten der Zentralbankgeldmenge (Bargeld plus Sichtguthaben der Geschäftsbanken bei der Zentralbank = Passivseite der Notenbankbilanz) zugelassen, um die Auswirkungen der geplatzten Aktienblase abzumildern und um einen Konjunkturaufschwung zu unterstützen. In den Jahren 2005-2007 folgte dann eine signifikante Straffung der Geldpolitik, die sich nicht nur in steigenden Leitzinssätzen sondern auch in einer im Vergleich zum nominalen BSP unterproportional wachsenden Zentralbankgeldmenge niederschlug.

Wir hatten bereits im Herbst 2007 auf einem Vortrag im Rahmen der Edelmetall- & Rohstoffmesse in München darauf hingewiesen, dass die zunehmende Differenz der Wachstumsraten zwischen M2 und M0 starken zukünftigen Stress an den Aktienmärkten und im Bankensystem bedeutet, da die ausufernden Kreditexzesse der Geschäftsbanken immer weniger durch zusätzliches Zentralbankgeld alimentiert werden (der damalige Vortrag ist unter www.tiberiusgroup/presse.com abrufbar). Traditionell sehen wir die Zentralbankgeldmenge als einen der wichtigsten Frühindikatoren für die Aktienmärkte aber auch für Gold an. In den letzten Wochen ist die amerikanische Notenbank von ihrer bisher moderat restriktiven Haltung abgerückt und hat die Zentralbankgeldmenge erneut massiv inflationiert. M0 stieg innerhalb der letzten Wochen von 865 Mrd. US-Dollar auf über 1.010 Mrd. US-Dollar an. Dies entspricht einem Zuwachs von 16,8%.

Fazit: In den USA und in Europa hat eine neue Runde von Zinssenkungen begonnen, die den amerikanischen Leitzins, die Federal Funds Targe Rate, aus unserer Sicht auf unter 1% und den EZB-Refinanzierungssatz auf 2,5% reduzieren wird. Viel wichtiger als die Steuerung der Leitzinssätze ist für die Kapitalmärkte die Erweiterung der Zugangsmöglichkeiten zu Zentralbankgeld und ein hohes Wachstum der Zentralbankgeldmenge. Beides hat in den USA partiell schon statt gefunden. Im Zuge der Panik an den Finanzmärkten könnten die Zentralbanken verleitet werden, eher zu viel als zu wenig zu tun. Zumal Notenbankchef Ben Bernanke, der über die Ursachen und Auswirkungen des Bankensterbens in den USA während der Großen Depression in den dreißiger Jahren des letzten Jahrhunderts promoviert hat, bereits mehrfach angekündigt hat, im Zweifel auf unkonventionelle Maßnahmen (Notenpresse) zurückzugreifen, um seinen Landsleuten eine Wiederholung der damaligen Krise zu ersparen. Wir sind uns angesichts der vielen strukturellen Probleme der US-Wirtschaft, allen voran die notwendige Konsolidierung der privaten Finanzen dennoch relativ sicher, dass die USA den Weg Japans in den neunziger Jahren gehen wird. Für die internationalen Kapitalmärkte sind die bereits jetzt eingeleiteten Maßnahmen jedoch äußerst bullishe Argumente, die bereits in Kürze eine siginifikante Erholung der Aktienmärkte erwarten lassen.

Aktienmärkte

Sehr viele Investoren suchen derzeit nach absoluter Sicherheit. Nicht einmal Cash ist mehr King, nachdem auch die Kontoeinlagen bei Banken nicht in jedem Fall mehr gesichert sind, da sie in die Konkursmasse des jeweiligen Geldinstituts fallen. Dementsprechend hat eine Flucht in sichere Wertpapiere, i.e. kurzlaufende Staatsanleihen, eingesetzt, die als Depotsondervermögen im Konkursfall von der Insolvenzmassse eines Geldinstituts abgegrenzt werden. Aufgrund des Runs auf Staatsanleihen sind deren Kurse so stark gestiegen, dass ihre Rendite mittlerweile deutlich unter dem Leitzinssatz der Zentralbanken liegt.

Die internationalen Aktienmärkte sind in diesem Umfeld ein "Crying Buy". Sie bieten hinsichtlich der systemischen Bankenrisiken dieselbe Sicherheit wie Anleihen, da sie im Konkursfalle der Bank als Sondervermögen segregiert werden. Hinsichtlich der absoluten Kursentwicklung sind die Risiken aber überschaubar. Zwar werden die Ergebnisschätzungen weiter korrigiert werden müssen, da die konjunkturelle Abwärtsdynamik darin noch nicht in vollem Umfang enthalten ist. Setzt man den konjunkturellen Tiefpunkt jedoch auf das zweite Quartal 2009 an und gesteht man Aktien einen Vorlauf von sechs Monaten zur Konjunkturentwicklung zu, so dürfte das zyklische Tief an den internationalen Aktienmärkten noch im vierten Quartal 2008 erreicht werden. Ob es sich dann um ein zyklisches Zwischentief handelt, wie im September 2001 als die konjunkturelle Erholung von einer "Trotzreaktion" der Amerikaner auf die Anschläge am 11. September getrieben war, ist für uns noch offen.

Dafür spricht, dass zumindest in den USA ein konjunktureller Aufschwung trotz der expansiven Fiskal- und Geldpolitik eher kurzlebig sein dürfte, da die Probleme bei den privaten Finanzen zu tief liegen, als dass sie sich noch einmal durch eine neue Blase an den Vermögensmärkten lösen ließen. Viele Marktteilnehmer dürften nach der geplatzten TMT-Blase und den geplatzten Immobilienblasen auch in wesentlich geringerem Maße der Geldillusion unterliegen als noch vor zehn Jahren. Die Wirksamkeit der Geldpolitik ist dadurch wesentlich eingeschränkt. Dafür, dass die Aktienmärkte in diesen Tagen nicht nur ein zyklisches Zwischentief sondern ähnlich wie im Frühjahr 2003 einen langfristigen Boden ausbilden spricht, dass die Aktienbaisse vom Sommer 2002 bis zum Frühjahr 2003 im wesentlichen durch zwei Faktoren - den Veräußerungszwang institutioneller Marktteilnehmer (Versicherungen) und die Angst vor den Folgen des sich abzeichnenden Kriegs im Irak - angetrieben wurde, die heute nicht mehr vorliegen.

Für Deutschland gibt es jedoch ein Indiz, dass das Jahr 2008 eher das Jahr 2001 als das Jahr 2002 widerspiegelt. Spätestens im Herbst 2009 wird wieder eine neue Regierung gewählt. Angesichts der Situation in Hessen und der populistischen Äußerungen vieler Politiker zur Finanzmarktkrise zeichnet sich ein Frontenwahlkampf ab. Uns ist noch gut in Erinnerung wie nach dem hauchdünnen Sieg der Rot-Grünen Koalition im Herbst 2002 Deutschland in eine extrem negative Stimmung verfiel, da von beiden Regierungsparteien praktisch im Wochenrythmus neue Steuererhöhungen vorgeschlagen wurden, die das Bild eines steuerpolitischen Flickenteppichs zeichneten. Ein Teil der außerordentlichen Verluste deutscher Aktien in dieser Zeit war aus unserer Sicht wahlbedingt. Ähnliches könnte sich im Herbst 2009 wiederholen.

Hinsichtlich der Bewertung gegenüber festverzinslichen Anlagen sind Aktien bereits so attraktiv wie im Frühjahr 2003. Allein die Dividendenrendite von Aktiengesellschaften mit etablierten Produktmarken und stabilem Cash Flow beträgt heute in nicht wenigen Fällen zweimal die Rendite zehnjähriger festverzinslicher Staatsanleihen. Dabei ist das langfristige Wachstum der Aktiengewinne noch gar nicht berücksichtigt. Es ist ein gravierendes Marktversagen, dass viele Marktteilnehmer in eine derartig große Panik verfallen sind, dass Aktien verkauft und dagegen kurzlaufende Staatsanleihen zu unattraktiven Konditionen erworben werden und der Fiskus die zugeflossenen Mittel wiederum als Eigenkapital oder Ausfallbürgschaften den privaten Banken zur Verfügung stellt. Dieses Paradoxon wird sich in den nächsten Wochen auflösen, wenn angesichts der Umsetzung der bereits beschlossenen wirtschaftspolitischen Maßnahmen Vertrauen zurückkehrt.

Ein klassischer Wendepunkt an den Aktienmärkten ist dann gegeben, wenn diejenigen Finanzinstitute, die heute dringend Eigenkapital benötigen, ihre Kapitalerhöhungen am Markt platzieren. Uns ist noch in lebhafter Erinnerung wie sich der Dax-Wert Allianz im Frühjahr 2003 nach einem Kursverfall von mehr als 80% praktisch am Tiefpunkt gezwungen sah, neues Kapital aufzunehmen. Sollten sich die privaten Banken in diesen Tagen entschließen, ähnliche Schritte vorzunehmen, so ist aus unserer Sicht ein langfristiges Markttief markiert.

Selbst wenn es sich nur um eine zwischenzeitliche Erholung nach dem Vorbild der Jahre 2001/02 handelt, sind heute ordentliche Kurssteigerungen möglich. Der deutsche Aktienindex stieg von 3.800 Punkten im September 2001 bis auf 5.400 Punkte, ein Plus von rund 40%. Wir hatten in unserem Jahresausblick 2008 bereits eine extrem pessimistische Prognose für das Jahresende von 5.800 Punkten abgegeben und lagen damit am untersten Rand der Schätzungen für 2008. Allein das Erreichen dieses Kursziels würde vom heutigen Stand eine Rendite von knapp 25% implizieren.

Währungsmärkte

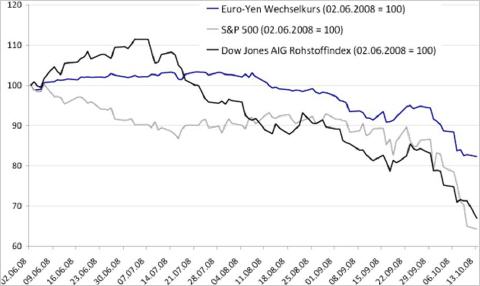

Die jüngste Stärke des japanischen Yens und des US-Dollars gegenüber dem Euro lässt sich aus unserer Sicht nicht fundamental erklären, sondern wurde vielmehr durch die unkontrollierte Zwangsliquidation von Carry-Trades bestimmt. Insbesondere Hedge-Fonds verschuldeten sich in den letzten Jahren massiv in Niedrigzinswährungen (JPY und USD), um die Erlöse in riskanten Anlageklassen und Hochzinswährungen anzulegen. Die durch Liquiditätsengpässe erzwungene Auflösung der Short- und Long-Positionen führt zu einem fast perfekten Gleichlauf von Währungs-, Aktien- und Rohstoffmärkten. Am stärksten betroffen war der japanische Yen, der zuletzt binnen weniger Wochen von 170 Yen auf 135 Yen je Euro aufwertete. Die Stärke des US-Dollars, der seit Beginn des Jahrtausends immer mehr zu einer Niedrigzinswährung mutiert, wurde zusätzlich von der Repatriierung amerikanischer Anlagegelder gestützt.

Implizit wird an den Währungsmärkten auch immer noch die Meinung diverser amerikanischer Politiker (u.a. Alan Greenspan, Milton Friedman) gehandelt, dass der Euro die erste ernsthafte Finanzkrise nicht überstehen werde. Neue Nahrung erhielten diese Vermutungen durch das späte, Einzelfall orientierte und rein reagierende Krisenmanagement der europäischen Wirtschaftspolitik (s.o.). Dennoch kommen einem diese Aussagen angesichts des fortschreitenden Bedeutungsverlustes der amerikanischen Währung bei den internationalen Währungsreserven und der vielen hausgemachten Probleme eher wie das sprichwörtliche „Pfeifen im Walde“ vor. Sobald das Finanzsystem einigermaßen zur Ruhe gekommen sein wird, dürfte sich die Entwicklung der Weltwährungskurse erneut an den Fundamentaldaten, sprich der Entwicklung der Nominal- und Realzinsen, orientieren.

Und hier dürfte der Zinsvorteil Europas nominal wie real bestehen bleiben. Zwar dürfte sich die Europäische Zentralbank ebenso wie die amerikanische Notenbank zu weiteren Zinssenkungen gezwungen sehen. Die Untergrenze für den europäischen Leitzins sehen wir bei 2,5%, während in den USA die Federal Funds Target Rate leicht unter 1% fallen kann. Wir hatten im Sommer 2007 bei einem USD-Leitzinssatz von 5,25% für das Jahresende 2008 einen Leitzins von 1,75% prognostiziert. Diese zum damaligen Zeitpunkt extreme Prognose hat sich jetzt als zu optimistisch erwiesen. Aufgrund der strukturellen Probleme der USA dürfte eine erneute Straffung der Geldpolitik ebenso wie in Japan in den neunziger Jahren erst viel später möglich sein als in Europa, wo der private Konsum ein viel größeres Wachstumspotenzial aufweist.

Ein langfristiger Zinsvorteil von mindestens einem, wahrscheinlich aber zwei Prozentpunkten, dürfte weitere Portfolioumschichtungen zugunsten des Euros bei den internationalen Währungsreserven bewirken. Schon zum Jahresende 2008 könnten asiatische Notenbanken versucht sein, die Kursrückgänge beim Euro für Zukäufe europäischer Anleihen zu nutzen. Mittelfristig dürfte sich auch der Ansehensverlust des amerikanischen Wirtschaftsmodells negativ auf die Bereitschaft Dollar zu halten auswirken. Im Laufe des Jahres 2009 könnte die Marke von 1,6 US-Dollar je Euro erneut erreicht werden, was aus unserer Sicht dann aber auch die Obergrenze darstellt. Auch der japanische Yen dürfte mit dem Ende der Kapitalmarktturbulenzen erneut abwerten. Zwar könnte er Mitte 2009 von einem erneuten Aufschwung in Asien profitieren, jedoch sind die hausgemachten Probleme (sehr hohe Staatsverschuldung, unvorteilhafte Demographie, sehr tiefes nominales Zinsniveau) so groß, dass erneut Carry Trades bei Absolute Return Produkten initiiert werden dürften.

Der Goldmarkt dürfte 2009 von der Währungsseite also einigermaßen gestützt sein. Kurzfristig gibt es am Markt widersprüchliche Faktoren. Auf der negativen Seite war wie bei allen Rohstoffen, die Zwangsliquidation von Terminmarktpositionen zu beobachten, die aber durch die starke physische Nachfrage nach Münzen und Barren im Zuge der allgemeinen Panik konterkariert wurde. Dadurch wurde in der Öffentlichkeit der falsche Eindruck hervorgerufen, dass extreme Knappheiten bei physischen Anlageformen bestehen. Anfang Oktober hat es das Edelmetall sogar auf die Titelseite der deutschen Bild-Zeitung geschafft. Üblicherweise markiert eine derart geballte Medienaufmerksamkeit ein Zwischenhoch bei der Preisentwicklung. Gold ist nämlich gegenüber Aktien, anderen Rohstoffen und auch gegenüber den physisch wesentlich knapperen Edelmetallen Silber, Platin und Palladium relativ teuer geworden. Dementsprechend bauen wir unsere Übergewichtung in Gold in diesen Tagen ab, um attraktivere Rohstoffe zu erwerben.

Rohstoffmärkte und Positionierung

Für die Rohstoffmärkte gilt dasselbe wie für Währungs-, Geld- und Aktienmärkte. Mit fundamentalen Überlegungen können die jüngsten Kurseinbrüche kaum nachvollzogen werden. Vielmehr führte die hohe Liquidität an den Rohstoff-Terminmärkten dazu, dass bevorzugt Rohstoffportfolios liquidiert wurden. Kurzfristig sollten sich die Rohstoffmärkte ebenso wie die Aktienmärkte dank der expansiven Wirtschaftspolitik kräftig erholen. Wir rechnen in den breiten Indices mit Kursgewinnen von 10% bis 15%, da die Kurse extrem stark überverkauft sind. Der Goldman Sachs Commodity Index (GSCI) hat die untere Trendkanallinie erreicht und ist reif für eine starke technische Gegenreaktion. Wir sind dementsprechend aktuell voll investiert.

Bei der Sektorpositionierung sind wir nach wie vor bei Basismetallen untergewichtet. Hier haben sich durch die Eintrübung der Konjunkturperspektiven die prognostizierten Überschüsse für 2009 weiter erhöht. Im Überschuss befindet sich auch der Ölmarkt. Es wird allerdings noch mehrere Monate andauern bis die OPEC ihr Angebot so weit reduziert hat, dass eine erneute Knappheit möglich ist. Wir sind aktuell nahezu neutral gewichtet, werden aber in eine Rallye hinein unsere Position unter Benchmark reduzieren. Aufgestockt werden vor allem die Agrarrohstoffe Sojabohnen, Zucker, Mais, Baumwolle und Weizen. Im nächsten Marktkommentar wird wieder genügend Platz vorhanden sein, um die Perspektiven der einzelnen Rohstoffe ausführlicher zu erläutern.

Performance der aktiven Rohstoff-Fonds

Das Reporting zum Ultimo ist angesichts der hohen Volatilität der Rohstoffmärkte momentan reine Glückssache, da das Alpha in diesen Zeiten sehr viel stärker als sonst großen Schwankungen unterworfen ist. Wir verzichten an dieser Stelle deswegen auf unsere sonst ausführlichen Kommentare, bei welchen Rohstoffen sich Über- und Unterrenditen ergaben. Insgesamt konnten wir relativ zu unseren Benchmarks in der Zeit von Ende August bis 10. Oktober relativ hinzugewinnen. Das Alpha lag je nach Fonds zwischen +2% und +3%. Angesichts der starken absoluten Kursverluste können wir mit dieser Entwicklung nicht zufrieden sein. Dennoch befinden wir uns noch in line mit unseren ausgegebenen relativen Renditezielen von 3-5% Alpha jährlich.

Was die absoluten Renditeziele betrifft, so hatten wir im Jahresausblick 2008 im Januar diesen Jahres darauf hingewiesen, dass wir eher ein schwieriges Rohstoffjahr mit einer Indexrendite zwischen -5% und -10% erwarten. Wir halten an unserer Jahresendprognose von 335 Punkten für den Dow Jones AIG Index und 3.750 Punkten für den Rogers International Commodity Index fest, was einen Kursgewinn von heutigem Stand von rund 10% bei beiden Rohstoffindices impliziert.

Die relative Performance des Tiberius Commodity Alpha Euro OP fällt wesentlich schlechter aus als bei den anderen Fonds, da die Benchmark das Collateral mit dem Drei-Monats-Euribor verzinst, den wir nicht annähernd nachbilden können und wollen. Der Drei-Monats-Euribor ist ein Interbankensatz, der in den letzten 12 Monaten aufgrund der hohen Risiken im Bankensektor deutlich über den Renditen dreimonatiger europäischer Staatsanleihen lag. Wir haben unser Collateral nicht den Risiken des Interbankenmarkts ausgesetzt und haben stattdessen ausschließlich in Staatsanleihen investiert. Dreimonatige Staatsanleihen wiesen aber im Durchschnitt eine etwa um 1,5% geringere Rendite auf als der Interbankensatz. Bereinigt man die Benchmark des Tiberius Commodity Alpha Euro OP um den Euribor und ersetzt diesen durch die Rendite einer dreimonatigen Staatsanleihe, so ergibt sich ebenfalls eine positive relative Performance.

© Tiberius Asset Management AG

Dieser Beitrag wurde nicht geprüft, www.silbernews.at übernimmt keine Verantwortung für Angemessenheit oder Genauigkeit dieser Mitteilung. Quelle: www.tiberiusgroup.com