M3 und Inflation im Euroland

Gestern haben wir uns ausführlich mit dem gegenwärtigen Rückgang der Wachstumsrate der Geldmenge M3 in den USA beschäftigt. Während die Inflation in den USA mit gegenwärtig offiziellen 5,6% so hoch wie seit Jahrzehnten nicht mehr ist und sich auch in den letzten Monaten weiter erhöht hat, beobachten wir zeitgleich seit einigen Monaten eine Schrumpfung der Geldmenge M2. Und auch die von der FED seit 2005 nicht mehr veröffentlichte Geldmenge M3 ist laut Berechnung von John Williams rückläufig. Das von Lombard Street Research, als M3-Ersatz berechnete broad money" ist sogar richtig gehend kollabiert.

Für mich - wie gesagt - ein Zeichen dafür, dass das Damoklesschwert der Stagflation noch immer über den Köpfen der Amerikaner schwebt.

Doch, eigentlich ... aus monetaristischer Sicht ist das ein wenig seltsam! Trotz des Wachstumseinbruchs der Geldmenge steigt die Inflationsrate?! Nun, vielleicht auch ein Grund dafür, weshalb sich Ben Bernanke weniger Sorgen um die Inflation macht und für die nahe Zukunft schon die Inflationsrate wieder nach unten gehen sieht - neben US-Dollar-Stärke und Rohstoffpreiskorrektur.

Dennoch, seltsam bleibt es irgendwie! Mit Seltsamkeiten" in ihrer Monetären Analyse" hat aber auch die EZB gegenwärtig zu kämpfen.

M3 im Euroland wächst - allerdings auch schon länger. Natürlich ist mittlerweile auch die Inflationsrate stark angestiegen, doch ... gehen wir zu den Anfängen zurück.

M3 und Inflation im Euroland

Das offizielle Ziel der EZB ist eine Inflationsrate von knapp unter 2%. Diese ist mit EZB-Modell der Monetären Analyse" mit einem M3-Geldmengenwachstum von jährlich 4,5% zu erreichen". Das hat so bis 1999 auch ganz gut funktioniert.

Seitdem laufen die Grundsätze, oder Grundüberlegungen des Modells allerdings etwas verquer. Nehmen wir den Zeitraum zwischen Ende 2001 und 2007:

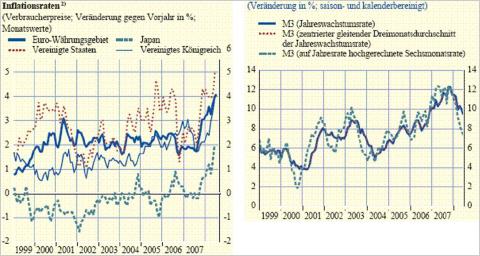

Die von der EZB gemessene Inflationsrate lag in diesem Zeitraum relativ stabil um die 2% - Marke - meistens etwas darüber, manchmal aber auch darunter (sehen Sie sich dazu bitte die erste Grafik im zweiten Teil an).

Zugleich wuchs in diesem Zeitraum aber die Geldmenge M3 stark weiter ... im Schnitt um 7,3%. Tatsächlich lag M3 in diesem Zeitraum nicht ein einziges Mal beim Zielwert von 4,5% an durchschnittlichem Wachstum (sehen Sie sich bitte auch in diesem Zusammenhang die zweite Grafik im zweiten Teil an).

Seltsam, nicht?! Man könnte sich nun die Frage stellen, ob das Warenkorbmodell, welches die EZB zur Messung der Teuerungsrate heranzieht, einfach nicht richtig funktioniert. Diese Frage haben sich schon viele gestellt und erzielen dann unter Nutzung des klassischen Berechnungsmodells eine höhere Inflationsrate.

Die EZB allerdings stellt sich diese Frage nicht. Vielmehr fragt sie sich ob schlicht und ergreifend ihr Monetäres Analyse - Modell" mittlerweile aus der Mode gekommen ist. Tatsächlich gibt die EZB an, die Diskrepanz zwischen M3-Wachstum und Inflationsrate in ihrem Modell noch nicht ganz durchschaut zu haben.

Doch eine Überlegung hat sie angestellt und ist zu einem Ergebnis gekommen, dass eine Begründung für die Entwicklung zwischen 2001 und 2007 beinhaltet:

Die Globalisierung!

Vereinfacht ausgedrückt. In EZB-Sprache heißt das grenzüberschreitende Portfolioinvestitionen" und meint, dass die Geldmenge gewachsen ist, weil ausländische - also nicht-europäische - Investoren ihr Geld in europäische Vermögenswerte (Assets) gesteckt haben.

Gehen wir einmal davon aus, dass diese Überlegung richtig ist, wie liest sich dann folgendes:

Das M3-Wachstum in Euroland ist nach wie vor hoch. Im Juli wuchs M3 mit 9,3% gegenüber dem Vorjahresmonat. Doch seit Ende letzten Jahres ist das Wachstum rückläufig (siehe Grafik im zweiten Teil). Während nebenbei die Inflation stark angestiegen ist.

Was also sollen wir daraus folgern? Dass ausländische Investoren ihr Kapital abziehen? Dass die EZB trotz allem keine Handhabe hat um die inflationären Faktoren von außen (die Rohstoffpreise sind im Vergleich immer noch hoch) und innen (neue EU-Mitgliedsstaaten) aufzuhalten?

Und was können wohl die amerikanischen FED-Brüder, deren Geldmengenwachstum trotz hoher Inflation förmlich zusammengebrochen ist, daraus lernen? Dass inzwischen weder In- noch Ausländer an US-amerikanischen Assets interessiert sind? Oder dass auch die FED keine Handhabe hat um den inflationären Faktoren von außen zu widerstehen?

Ohne Worte ...

Quelle: EZB

So long liebe Leser. Tja, festgefahren, ... wir werden also mal wieder sehen was kommt .... Schlussendlich bleibt es doch sowieso wieder nur eine Frage des Konsens-Glaubens ..., denn nur im Markt - egal welcher - kann der Glaube Berge versetzen. Am Montag geht es dann noch weiter mit den angekündigten weiterführenden Überlegungen in Bezug auf mögliche neue Blasen und altbewährte Sicherheiten. Morgen gibt"s dann an dieser Stelle wie gewohnt den Wochenrückblick. Bis morgen.

© Miriam Kraus

Quelle: Auszug aus dem Newsletters Rohstoff-Daily / Goldseiten.de