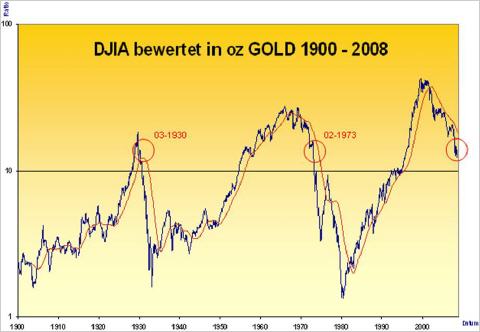

Was haben der März 1930, der Februar 1973 und der August 2008 gemeinsam?

Strategisch (langfristig) betrachtet, befanden sich jeweils im März 1930, im Februar 1973 und im August 2008 die Weltwirtschaft und die Aktienmärkte (Vorlauffunktion für die Realwirtschaft) real, also inflationsbereinigt, in einem strukturellen Abwärtstrend (makroökonomische Kontraktion). Gemessen im "Einheitsgeld" Gold kostete der bekannteste Aktienindex der Welt, der Dow Jones Industrial Average (DJIA) jedesmal knapp 14 Unzen (siehe hierzu Abb. 1). Während es 1930 - aufgrund der Golddeckung des US-Dollars - zu einer deflationären Depression (Weltwirtschaftskrise) kam, begann 1973 eine inflationär gestreckte Rezession (Stagflation). Und wie sehen die renommierten Wirtschaftsexperten die aktuelle Situation:

"Deutschland drohe die größte Bankenkrise seit 1931." Jochen Sanio, (Wirtschaftswoche, 07.08.2007)

"Wir stecken in der schwersten Finanzkrise seit den dreißiger Jahren." George Soros, (Spiegel, 14.04.2008)

"Bei der aktuellen Finanzkrise handelt es sich um eine Jahrhundertkrise." Alan Greenspan, (n-tv, 18.03.2008)

Dies sind nur beispielhaft drei Stimmen von tagtäglich mehr werdenden Warnern. Wir haben bereits 2003 vor Inflation und dem Beginn der nächsten Weltwirtschaftskrise im Jahr 2007 gewarnt!

Taktisch (mittelfristig) betrachtet, kam es jeweils Anfang 1930 und Anfang 1973 bei den Standardaktien (nach einer abgeschlossenen Bearmarket-Rallye) als auch bei den Goldminenaktien (nach einer Konsolidierung) zu einer Trendwende mit anschließend signifikanter Kursbewegung (siehe hierzu Abb. 2).

Abb. 2: Goldminenaktien vs. Standardaktien von 1929 bis 1934 (links) und von 1970 bis 1975 (rechts)

Quelle: Jaques Trachsler, Zürich 1988

Während die Standardaktien, sowohl 1930 bis 1932 als auch 1973 bis 1975 die größten Kursverluste im letzten Jahrhundert erlitten, generierten spiegelbildlich die Goldminen die größten Kursgewinne im selben Zeitraum.

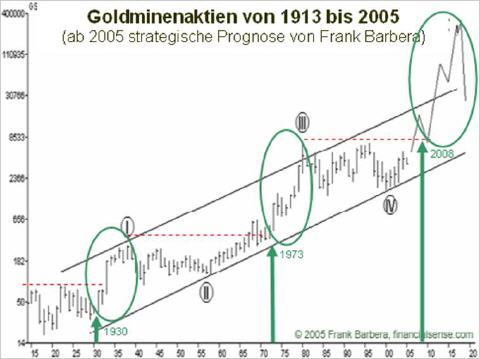

Abb. 3: Goldminenaktien von 1913 bis 2005 (ab 2005 strategische Prognose)

Quelle: Frank Barbera, financialsense.com

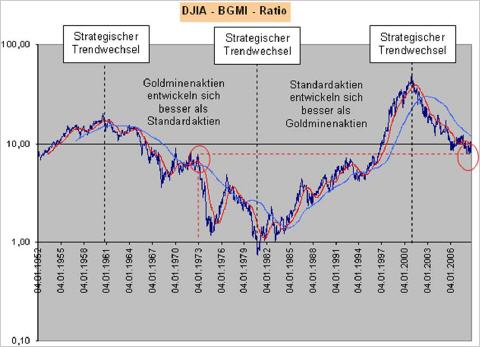

Auch bei der Betrachtung des Verhältnisses der Standardaktien- zur Goldminenkursentwicklung, in Form des DJIA (Dow Jones Industrial Average)-BGMI (Barron´s Gold Mining Index)-Ratio, kann man eindeutig die strategische Outperformance der Goldminen - gegenüber den Standardaktien seit dem Jahr 2000 visualisieren (siehe hierzu Abb. 4). Immer wenn das DJIA-BGMI-Ratio fällt (makroökonomische Kontraktion), wie zum Beispiel dies seit 2000 der Fall ist, sollte man vorrangig strategisch in Goldminenaktien investieren und immer wenn es steigt (makroökonomische Expansion), wie zuletzt 1980 bis 2000, dann ist den Standardaktien der Vorrang zu geben.

Abb. 4: DJIA - BGMI - Ratio von Januar 1952 bis August 2008

Quelle: Eigene Berechnungen

"...Haussen erscheinen häufig im dritten und vierten Jahr einer Amtsperiode, während die Börsen in den ersten beiden Jahren abfallen.

Der Präsident wird durch subtiles Manipulieren der Wirtschaft "gemacht".

Amtierende Regierungen müssen die Zügel der Macht in ihren Händen behalten.

Folglich muss die Zeche bezahlt werden, was wir als "Nachwahljahrsymptom zur Präsidentschaft" bezeichnen.

Die größten Baissen begannen in diesen Jahren: 1929, 1937, 1969, 1973, 1977 und 2001..."

Quelle: WALL STREET Börsenalmanach 2008, 41. Auflage (Seite 34)

Deshalb sehen wir auch weiterhin die Edelmetallaktien als aussichtsreichsten Sektor in der aktuell strategisch verlaufenden Rohstoff-Hausse. Die von uns gemanagten beiden Mischfonds bieten aktives Beta (Wechsel der Anlageklasse, wenn nötig) in einem benchmarklosen Absolute-Return-Konzept. Dies bedeutet, dass wenn die strategische Rohstoff-/Goldminen - Hausse zu Ende geht, wechseln wir wieder in den Standardaktienmarkt, so wie wir es umgekehrt im Jahr 2000 gemacht haben. Nicht die Taktik, sondern die Strategie entscheidet langfristig über den Investmenterfolg! Besonders wichtig ist diese Vorgehensweise im Rahmen der kommenden Abgeltungssteuer, denn mit reinen Branchenfonds unterliegt man nach dem Verkauf am Ende der Rohstoff-Hausse mit seinen zukünftigen Wertpapierinvestments komplett der Abgeltungsteuer. Um die Steuervorteile jedoch voll nutzbar zu machen, muss in die Fonds noch vor dem 01.01.2009 investiert werden.

Nähere Informationen zu unserer kurzfristigen Kapitalmarktbetrachtung finden Sie in unserem wöchentlichen Trading - GR Technical Research Report, den Sie unter info@grinvest.de anfordern können.

© Uwe Bergold

GR Asset Management GmbH, www.grinvest.de

Quelle: Goldseiten.de