Schulden, der Dollar, Gold und Silber.

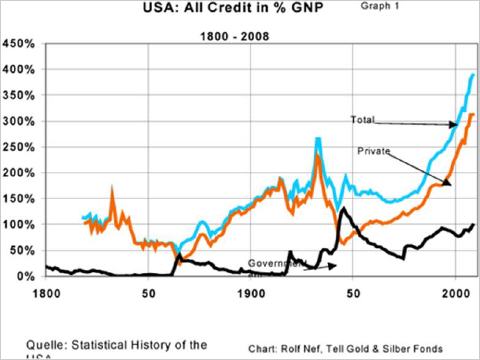

Die unten stehende erste Grafik zeigt eines der Hauptprobleme des US-Wirtschaft: es hat zu viele Kredite, zu viele Schulden. Der Aufbau der Kredite wirkte nachfragewirksam und ezeugte einen Boom. Die lange Zeitreihe zeigt, dass das nicht das erste mal stattfindet, sondern bereits das dritte mal. Jedes mal führte es zu einer Depression. Die Depression ist nicht die Krankheit, sondern die Kur des Vorangehenden Kreditsuffs. Mit organisierten Kreditsuffs putschen sich Politiker an die Macht, sie kaufen so Stimmen.

Inzwischen ist der Kreditberg aber so hoch ansgefallen, dass er sich kaum mehr zu weiterem Wachstum stimulieren lässt. Die Stimulanzien sind aber unterwegs: zuerst die massive (über 100%) Ausweitung der Geldmenge (Geld drucken) und jetzt die Konjunkturprogramme (Nachfrage der Regierung bezahlt mit Schulden). Im besten Fall wachsen die privaten Kredite nochmals, machen die Verschuldung noch größer, im schlechten Fall und wahrscheinlicher steigen die Zinsen und der Dollar bricht ein, ein Zusammenbruch mit einem neuen Start in ein paar Jahren. Dazu später mehr in diesem Text.

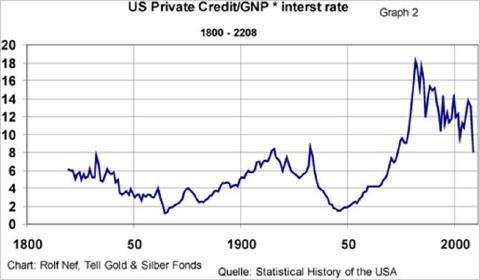

Die zweite Grafik zeigt das Verhältnis der privaten Kredite zur Produktion zinsadjustiert, in dem ich das Verhältnis mit dem Zinsniveau multipliziere. Man sieht, dass das Verhältnis mit dieser Betrachtung nicht gestiegen, sondern gefallen ist. Es war 1980 am höchsten. Der Grund liegt in den massiv gefallenen Zinsen seit 1980. Diese waren einer der Motoren der alle in die Schulden trieb und Motivation für die Notenbank, die Zinsen noch mehr zu senken um den Boom am Leben zu erhalten. WAS WENN DIE ZINSEN STEIGEN?

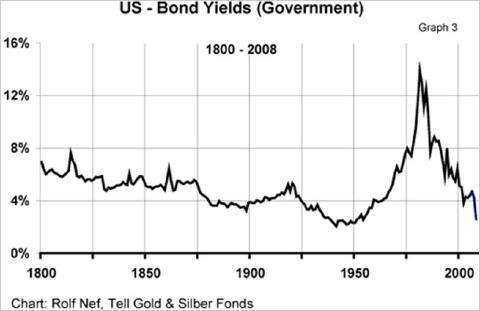

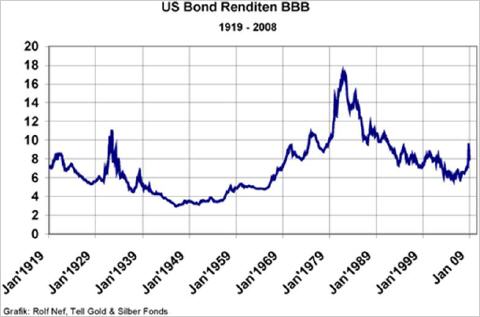

Die Geschichte der US-Zinsen zeigt einen langen Abwärtstrend bis 1946 und dann einen massiven Anstieg bis 1980. Die Phase 1930 bis 1946 war die Phase der letzten Depression, die typischerweise mit fallenden Zinsen verbunden war. Zwar sind jetzt die kurzfristigen und die Sätze der erstklassigen Schuldner nochmals gefallen, nicht aber die Sätze für schlechtere Schuldner. Es ist nichts als logisch, dass diese den nächsten langfristigen Zinsanstieg anführen, der auch bei den guten Schuldnern stattfinden wird. Dieser Fangschuss findet jetzt schon statt bei den schlechtern Schuldnern, die nur noch schwer Kredit kriegen. (Grafiken 3 und 4).

Grafik 4

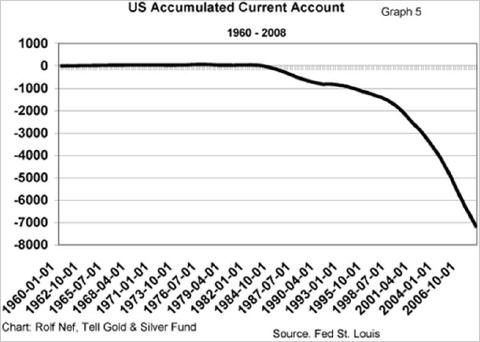

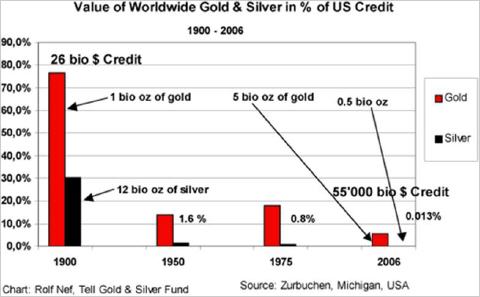

Das zweite große Problem der US-Wirtschaft nebst dem Kreditleverage ist ihre schwache Konkurrenzfähigkeit, die sich in einem ständig vergrößerndem Leistungsbilanzdefizit zeigt. Grafik 5 zeigt die Akkumulation dieser Defizite seit 1960, die heute über 7.000 Mrd. $ ausmachen. Diese Gelder sind in ausländischen Händen und 3.000 Mrd. sind in flüssiger Form in US-Regierungsanleihen (Grafik 6: Treasuries in ausländischen Händen). Das ist eine long-Position von US$. Das Risiko wächst ständig, dass das Leistungsbilanzdefizit keine Finaciers mehr findet und der Dollar massiv einbricht.

Grafik 6

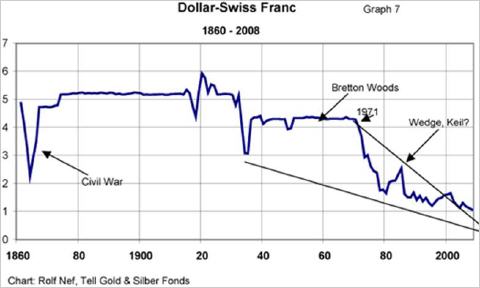

Wie groß ist das Risiko aus technischer Sicht? Grafik 7 zeigt die langfristige Entwicklung des Dollars gegen Schweizer Franken auf jährlicher Basis. Seit 1934 bildet sich ein riesiger fallender Keil, in dem die Spannung ständig zunimmt und der Preis beim verlassen heftig bewegt. Normalerweise bewegt verlässt ein Preis einen fallenden Keil nach oben. Macht er aber das Gegenteil, fällt er erfahrungsgemäss noch heftiger. Wegen der schwachen fundamentalen Situation des Dollars ist das viel wahrscheinlicher.

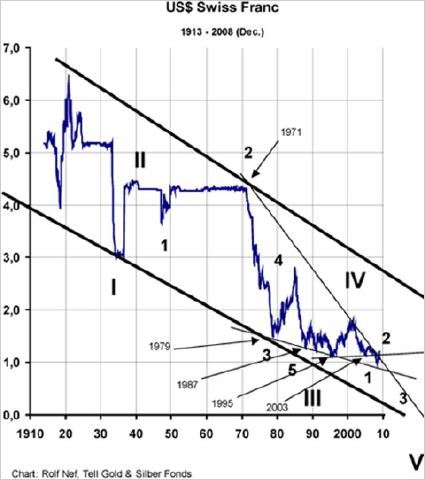

Grafik 8 zeigt den Dollar zum CHF auf monatlicher Basis. 2001 hat die letzte große Abwärtsbewegung angefangen, von der bereits die Wellen 1 und 2 sowie 1 und 2 der Dritten zurückgelegt sind. Die nächste ist 3 von 3, oft eine Panikbewegung.

Die untere Trendlinie liegt bei 0,55 wahrscheinlich das Ziel der 3. Welle. Die Jahrzahlen zeigen alle wichtige Böden and und liegen 8 Jahre auseinander. Der nächste ist 2011. Ist dann der Dollar am Ende? Das ist nur noch 3 Jahre Zeit!

Grafik 8

Der Tageschart macht deutlich, wie fortgeschritten der Prozess ist. Im November endete Welle 2 der 3. die 2001 begann. Seither hat der Markt wiederum in schneller Folge 2 Einer-Wellen produziert (beide nachfolgenden Korrekturen fielen steil aus). Der Punkt einer schnellen Bewegung kommt somit immer näher.

Chart 9: Dollar-CHF täglich

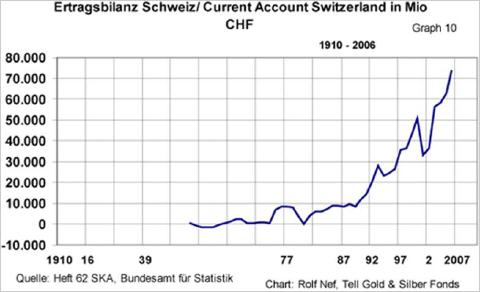

Die fundamentalen Daten der Schweiz im Aussenhandel sind genau das Gegenteil der USA: stark positiv wachsende Leistungsbilanz, die in jüngster Vergangenheit aber wegen der Sünden der Banken dezimiert wurde. (Grafik 10). Die starke Währung hält die Inflation tief und damit die Zinsen. Schuldner in Europa begannen sich stark in Franken zu verschulden, also short Positionen zu bauen. Hier die Zahlen (Quelle: Giovanni Staunovo, UBS Zürich) 1999: 118 Mrd. SFR nicht-Banken, total 228 Mrd. SFR. Mitte 2008: 371 Mrd. nicht-Banken, total 552 Mrd. SFR. Alle Schweizer Inland Schulden: ca. 1.100 - 1.200 Mrd. SFR. BSP Schweiz 2007: 512 Mrd. SFR.

Diese long Position ist gemessen am BSP größer als die US$ short Position. 552 Mio. sind mehr als das Schweizer BSP. Ein short-squeez scheint unvermeidlich und dürfte zusammen mit der Dollar-Schwäche kommen

Grafik 10

Ist der Franken reif für einen short-squeez gegen Euro? Der langfristige Chart CHF/Euro (Grafik 11) sagt deutlich ja. Der Preis ist eingeklemmt in einem fast 30 Jahre alten Dreieck, wobei die untere wie die obere Trendlinie je drei mal berührt worden sind. Eine Entscheidung ist fällig. Sowohl fundamental wie technisch (die Dreieckshöhe von 0,6 SFR) ist das Potential gewaltig, etwa ein Drittel des jetzigen Preises. Wird die SNB die Druckerpresse anwerfen um die Bewegung abzuschwächen? Werden europäische Staaten Moratorien erklären wie in den 30er Jahren?

Die Ungleichgewichte in USA und in den Schweizer Aussenwirtschaftspositionen sind über Jahre und Jahrzehnte gewachsen. Ihre Entladung geht über den Preis der Währung. Währungen sind Geld, Kreditgeld, das beliebig vermehrt werden kann durch die Notenbanken. Zum einen ist es mit einem Kreditrisiko behaftet und zum zweiten mit einem Notenbankrisiko. Danebst gibt es noch Sachgeld, das nicht mit diesen Risiken behaftet ist und seit langer Zeit vernachlässigt, aber nicht verschwunden ist: Gold und Silber.

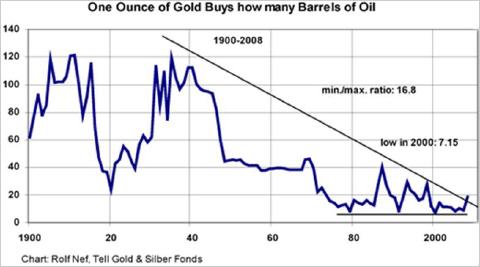

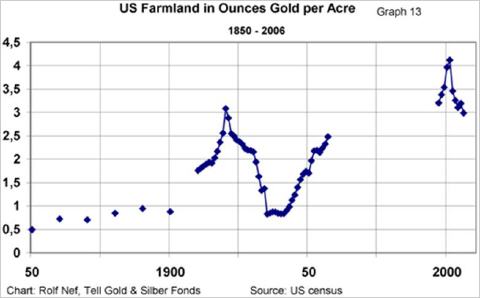

Seit fünftausend Jahren wurde immer wieder auf diese beiden Metalle zurückgegriffen, weil alles andere versagt hat. Beide Metalle sind aus technischer und fundamentaler Sicht sehr billig. Wie bewertet man Gold und Silber? In $, £ oder Euro? Weil diese auch nicht stabil sind, hier eine Bewertung in US-Landwirtschaftsland und Öl. (Grafiken 12 und 13). Gold ist billig gemessen an beiden andern Gütern. Besonders im Agrarland sieht man die letzte Depression, weil es mit Kredit belehnt werden kann und im Oel sieht man den Nachkriegaufschwung. Ein Famer verkaufte seine Farm vor der Krise, kaufte Gold in London oder Zürich und kaufte in der Krise 6 Farmen. Diesmal werdens noch mehr sein.

Grafik 12

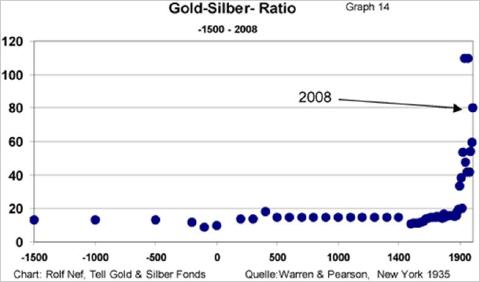

Zu guter Letzt ein Blick auf Silber. Es ist so verrückt wie man sich das nicht mal träumen kann. Für Jahrtausende war es das Kleingeld zum Gold und schwankte für Jahrtausende zwischen 10 und 15 im Verhältnis zum Gold (Grafik 14). Heute ist es bei knapp 80! und das, obwohl es heute in der Menge etwa 10 mal weniger vorkommt als Gold. Während der Zeit, als es als Geld benutzt wurde, war es 12 mal mehr vorhanden (Grafik 15). Total also ein Faktor von 120 allein in der Menge. Nimmt man den Faktor aus dem Preisverhältnis dazu, also etwa 8, kommt man auf 1.000! Und das bei stabilem Goldpreis!

Steigt Gold um das 5-Fache in $, ist der Faktor bei 5.000. Wenn das Körnchen Wahrheit 1% beträgt, ist der Faktor bei immer noch 50. Als letzte Grafik (Grafik 16) noch US-Farmland in Silber ausgedrückt. Selbst in den 30er Jahren, als Silber in $ sank, war es besser als Farmland. Heute ist Silber mit etwa 5-10 Mrd. $ kapitalisiert. (US-Kredite: 50.000 - 55.000 Mrd. $). Will da jemand Großgrundbesitzer werden?

Hat obige Rechnung einen Kommafehler oder gar einen Denkfehler? Ich find einfach keinen. Und weil ich keinen finde, halte ich an der Position von 50% langen Silber Optionen im "Tell Gold &, Silber Fonds" fest.

Bevor ich mich verabschiede und Ihnen für 2009 wünsche was immer Sie hören möchten, hier ein Gedicht angeblich von Kurt Tucholsky aus "Die Weltbühne" 1930, erhalten von einem Kunden.

© Rolf Nef

Dieser Beitrag wurde nicht geprüft, www.silbernews.at übernimmt keine Verantwortung für Angemessenheit oder Genauigkeit dieser Mitteilung. Quelle: Manager Tell Gold & Silber Fonds, www.tellgold.li /goldseiten.de