Silber - das Gold des kleinen Mannes

Nachdem Silber aufgrund seiner stärkeren industriellen Verwendung in der zweiten Jahreshälfte 2008 nicht nur absolut, sondern auch gegenüber Gold deutlich an relativer Stärke verloren hat, konnte es seit Jahresbeginn spürbar aufholen: Der Silberpreis ist aktuell 15% höher als zu Jahresbeginn und das Gold/Silber Verhältnis im Zuge dessen um 8 Punkte auf 70 gefallen.

Wir sehen angesichts eines hohen Sicherheitsbedürfnisses auch bei Silber eine starke Investmentnachfrage, welche die Schwäche der industriellen Nachfrage kompensiert. Angesichts einer u.E. zu starken Unterbewertung des weißen Metalls werden die Silberpreise in der zweiten Jahreshälfte anziehen und sich besser als Gold entwickeln. Grundsätzlich erachten wir das Preispotenzial nach oben als merklich höher das nach unten.

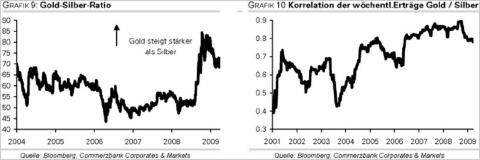

Gold und Silber werden häufig in einem Atemzug genannt. Das ist vor allem historisch begründet, denn über viele Jahrhunderte wurden beide Metalle zusammen abgebaut und als Zahlungsmittel verwendet. Seit den 60er Jahren, als aufgrund eines zu knappen Angebots die Silbermünzprägung für den kommerziellen Gebrauch eingestellt wurde, hat Silber de jure seinen monetären Charakter verloren. Dennoch ist der Verbund der beiden Edelmetalle nach wie vor hoch: Die Korrelation der wöchentlichen Erträge lag in den letzten 25 Jahren durchschnittlich bei 0,65; seit 2005 sogar bei 0,8 (siehe Grafik 2).

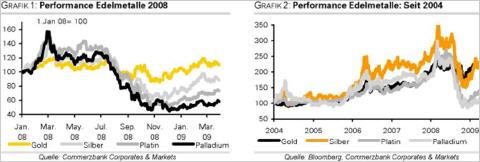

Gleichwohl gibt es Phasen, in denen die Preisentwicklungen stark voneinander abweichen. Das spiegelt sich in einem fallenden bzw. steigenden Gold/Silber Verhältnis wider. Eine starke Verschiebung dieses Verhältnisses haben wir erst jüngst in der zweiten Jahreshälfte 2008 gesehen: zwar litt auch Gold unter der Zuspitzung der Finanzkrise, aber die Silberpreise wurden zusätzlich vom Abwärtssog der Industriemetalle erfasst. Die Wertverluste bei Silber lagen mit über 50% von der Spitze im Juli bis Ende November doppelt so hoch wie bei Gold. Das Gold/Silber Verhältnis sprang um 30 Punkte auf 80. Auch wenn damit das Anfang der 90er Jahre registrierte Rekordniveau von 100 nicht erreicht wurde, stellt diese Entwicklung eine deutliche Abweichung von der seit Anfang der 90er Jahre zu beobachtenden fallenden Tendenz dar (sehe Grafik 1).

Trotz zunehmender Bedeutung der industriellen Verwendung ...

Die heterogene Entwicklung von Gold und Silber liegt in der zunehmend unterschiedlichen Nachfragestruktur begründet. Über die Hälfte des jährlichen Silberangebots wird mittlerweile für industrielle Zwecke verwendet. Tendenz steigend (siehe Grafik 3).

Silber ist als elektronischer Leiter in nahezu jedem technischen Gerät im Einsatz. Darüber hinaus wird es wegen seiner hohen Hitzebeständigkeit in der Raum- und Luftfahrt sowie Rüstungsindustrie eingesetzt. Dass die Silbernachfrage in den letzten Jahren trotz des steigenden industriellen Bedarfs kaum gewachsen bzw. zuletzt sogar gefallen ist, ist auf den abnehmenden Verbrauch für photographische Zwecke zurückzuführen.

Derzeit entfallen hierauf nur noch 15% der Gesamtnachfrage, 1990 war der Anteil doppelt so hoch. Die fallende Tendenz dürfte sich aufgrund der zunehmenden Tendenz von Digitalkameras fortsetzen. Die Schmucknachfrage, die bei Gold rund 70% der gesamten Nachfrage ausmacht, zeichnet nicht einmal für 20% der Silbernachfrage verantwortlich. Auch wenn man die Silberwaren hinzunimmt, entfallen auf beide Komponenten zusammen lediglich ein Viertel der Gesamtnachfrage.

... Investmentnachfrage auch bei Silber treibende Kraft

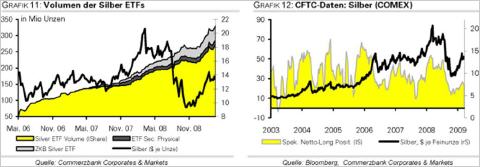

Neben diesen Unterschieden gibt es aber auch Gemeinsamkeiten. Und das ist momentan eine stark anziehende Investmentnachfrage. Dass Gold als sicherer Hafen in unsicheren Zeiten stark gesucht ist und dadurch eine hohe Investmentnachfrage bedingt, ist viel besprochen. Kaum Beachtung findet dagegen die Tatsache, dass auch am Silbermarkt die Investmentnachfrage stark angezogen hat. Der mit Abstand größte Silber ETF, iShare, dessen Silberbestände analog zum SPDR Gold Trust inklusive einer Auflistung der hinterlegten Barren tagtäglich eingesehen werden können, hat mittlerweile einen Bestand von knapp 8300 Tonnen. Insgesamt liegen die Silberbestände der ETFs bei rund 10 Tsd. Tonnen. Auch wenn der Vergleich leicht hinkt, weil der Silber ETF schon 2006 aufgelegt wurde: seine Bestände entsprechen immerhin knapp der Hälfte der jährlichen Minenproduktion.

Damit liegt die Absorption der Bestände durch die ETFs am Silbermarkt nur unwesentlich niedriger als am Goldmarkt, wo die Goldbestände der ETFs mit gut 1500 Tonnen rund 60% der jährlichen Minenproduktion entsprechen. Bemerkenswert ist aber auch, dass in der zweiten Jahreshälfte 2008, als sich der Silberpreis binnen kürzester Zeit halbierte, die Bestände nicht abgebaut wurden. Nun sind seit Anfang des Jahres analog zu den Gold ETFs starke Zuflüsse zu verzeichnen. Wir rechnen mit weiterhin hohen Mittelzuflüssen, denn angesichts der anhaltenden Unsicherheit werden viele Investoren ihr Portfolio durch die Beimischung von Edelmetallen vor dem Schlimmsten "versichern" wollen. Silber ist vor allem durch die aktuell niedrige Bewertung im Vergleich zu Gold als Alternative attraktiv.

Starke Münznachfrage

In diesem Kontext ist auch die starke Münznachfrage bemerkenswert. Der American Silver Eagle ist derzeit so stark gefragt wie nie zuvor: Allein im Januar/Februar wurde die Münze mit dem Gewicht von einer Unze 3 Millionen mal verkauft. Damit könnten die Rekordverkaufszahlen des Vorjahres in Höhe von 19,6 Mio Unzen sogar noch übertroffen werden. Die hohe Münznachfrage nach dem Silver Eagle dürfte nicht zuletzt darauf zurückzuführen sein, dass der Silver Eagle verglichen mit dem American Eagle in Gold für die breite Allgemeinheit erschwinglicher ist. Silber gilt nicht umsonst als Gold des kleinen Mannes.

Bislang kaum Anstieg der Lagerbestände

Alles in allem gehen wir davon aus, dass die starke Investmentnachfrage den Rückgang der industriellen Nachfrage kompensiert. Zum Vergleich: seit Jahresbeginn sind die Silberstände des iShare um knapp 50 Mio Unzen gestiegen. Diese Zuflüsse allein könnten ein Minus der industriellen Nachfrage um 10% im laufenden Jahr ausgleichen. Die gesamte Nachfrage bliebe dennoch stabil.

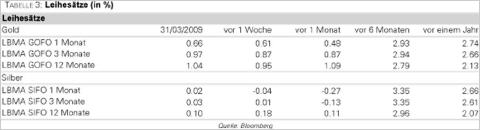

Vor diesem Hintergrund überrascht es auch nicht, dass die Lagerbestände an der Comex anders als bei den meisten Industriemetallen kaum gestiegen sind. Sie liegen mit aktuell 125 Mio Unzen im historischen Vergleich ohnehin eher niedrig. Auch die übrigen Lagerbestände sind langfristig betrachtet gering: so liegen die "offiziellen" Reserven der Regierungen Schätzungen zufolge nur noch bei knapp 100 Mio Unzen. 1995 beliefen sich diese noch auf über 700 Mio Unzen.

Bestenfalls stagnierende Minenproduktion erwartet

Für einen knappen Markt sprechen auch die Tendenzen auf der Angebotsseite, denn die Minenproduktion, auf die rund drei Viertel des gesamten Angebots entfällt, wird unseres Erachtens bestenfalls stagnieren, wenn nicht sogar fallen. Bereits im vergangenen Jahr stand nach jahrelangen Produktionszuwächsen nach WBMS Daten ein Minus von 0,5% zu Buche. Ausschlaggebend für die schlechten Angebotsperspektiven ist die Tatsache, dass lediglich 30% der Minenproduktion auf die sogenannte primäre Förderung entfällt. Stattdessen wird Silber überwiegend als Nebenprodukt gewonnen (siehe Grafik 5).

Vor diesem Hintergrund ist weniger der Silbermarkt maßgeblich für die Produktionstendenzen, sondern es sind vielmehr die Preisund Absatztendenzen der Hauptprodukte. Während angesichts des historisch hohen Preisniveaus die Produktionsaussichten von Gold gut sind und wir nach vielen Jahren fallender Minenproduktion erstmals wieder mit einem stagnierenden bis zu leicht steigenden Goldangebot rechnen, sind die Produktionsperspektiven für die betreffenden Industriemetalle trüber. Zahlreiche Unternehmen haben angesichts des Preiseinbruchs ihre Produktion gekürzt. Am stärksten sind die Einschnitte am Zinkmarkt, aber auch bei Blei und Kupfer haben sich die Perspektiven eingetrübt.

Silber sollte Gold überholen

Alles in allem unterstützt die starke Triebfeder Investmentnachfrage damit auch bei Silber steigende Preise, weil sie die Schwäche der industriellen Nachfrage überkompensiert. Vor diesem Hintergrund denken wir, dass Silber auf Basis des Gold/Silber-Verhältnisses unterbewertet ist. Die Silberpreise werden deshalb unseres Erachtens verglichen zu Gold überproportional steigen. Nach einem schwächeren zweiten Quartal rechnen wir mit einem Anstieg der Silberpreise auf 16 Dollar je Feinunze zum Jahresende. Grundsätzlich erachten wir das Preispotenzial nach oben als merklich größer als das nach unten. Denn ein Silberpreis um 10 Dollar je Unze wäre ein starker Kaufanreiz. Anders herum würde ein deutlicher Preisanstieg weitere Investmentgelder anziehen und damit die Preise in einem eher engen Markt weiter nach oben treiben.

Gold: Vorübergehende Schwäche im zweiten Quartal erwartet

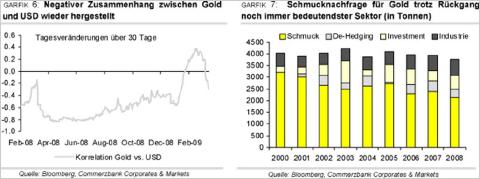

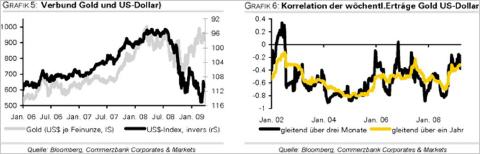

Gold schwankt seit Anfang März in einer Spanne zwischen 900 und 960 USD je Feinunze. Preisunterstützende und preisbelastende Nachrichten halten sich derzeit die Waage. In den vergangenen Wochen ließen sich dabei vor allem zwei Einflussfaktoren für den Goldpreis ausmachen, nämlich die Aktienmärkte und der US-Dollar. Bis etwa Mitte des Monats ließ sich folgendes Muster beobachten. Der Goldpreis stieg bei fallenden Aktienmärkten und einem steigenden US-Dollar und umgekehrt.

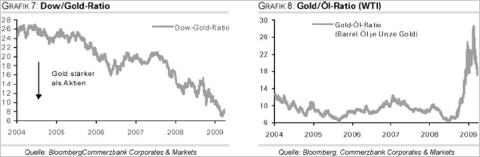

Insbesondere die positive Korrelation zwischen US-Dollar und Goldpreis ist äußerst ungewöhnlich, lässt sich aber recht einfach erklären. Da der US-Dollar als sicherer Hafen angesehen wurde, verhielt er sich eine zeitlang wie Gold. Seit dem denkwürdigen Entschluss der US-Notenbank, mehr als eine Billionen US-Dollar zusätzlich in das Finanzsystem zu pumpen und erstmals auch US-Staatsanleihen aufzukaufen, bewegen sich US-Dollar und Gold wieder wie gewohnt umgekehrt zueinander (Grafik 6). Ein fallender USDollar geht mit einem steigenden Goldpreis einher, weil befürchtet wird, dass die Maßnahmen der Fed den Wert des US-Dollar unterminieren und langfristig inflationär wirken könnten.

Die Nachfrage nach Gold wird derzeit ausschließlich von der Investmentnachfrage getragen. Ende letzter Woche beliefen sich die von den Gold-ETFs gehaltenen Goldbestände auf 50,3 Mio. Unzen, das sind knapp vier Mio. Unzen mehr als Ende Februar. Die Zuflüsse in die Gold-ETFs haben vor allem seit der Fed-Entscheidung wieder angezogen. Die Goldbestände des weltgrößten Gold-ETF, SPDR Gold Trust, stiegen seither um ca. 1,9 Mio. Unzen. In der ersten Märzhälfte verzeichneten die Gold-ETFs dagegen keine nennenswerten Zuflüsse.

Die Schmucknachfrage liefert derzeit keine Impulse. Laut Bombay Bullion Association hat der weltgrößte Goldverbraucher Indien auch im März so gut wie kein Gold importiert. Die Türkei als drittgrößter Goldkonsument soll laut Researchunternehmen GFMS seit Jahresbeginn sogar zum Exporteur von Gold geworden sein. Sowohl in Indien als auch in der Türkei sorgen rekordhohe Goldpreise in nationaler Währung dafür, dass die Nachfrage ausbleibt und zudem verstärkt Bestände an Altgold auf den Markt kommen. Goldschmuckhändler im Mittleren Osten berichten ihrerseits von Umsatzrückgängen um bis zu 70%.

Um diesen negativen Einflüssen zu widerstehen, benötigt Gold anhaltend hohe Zuflüsse in die Gold-ETFs. Die Schmucknachfrage ist im zweiten Quartal traditionell schwach und dürfte somit auch in den kommenden Monaten keine positiven Impulse für den Goldpreis liefern. Da die Schmucknachfrage aber schon im ersten Quartal extrem schwach ausgefallen ist, dürften hierdurch auch keine zusätzlich preisbelastenden Einflüsse mehr ausgehen. Allerdings dürfte sich die Investmentnachfrage zunächst ebenfalls vorübergehend abschwächen.

Von daher halten wir an unserer Prognose eines Preisrückgangs auf 850 USD je Feinunze zur Jahresmitte fest. Die massive Ausweitung der Dollar-Geldmenge durch die US-Notenbank dürfte längerfristig jedoch unterstützend auf den Goldpreis wirken, so dass im zweiten Halbjahr wieder mit höheren Goldnotierungen zu rechnen ist. Die weiterhin trüben Konjunkturaussichten dürften auch in der zweiten Jahreshälfte belastend auf die Schmucknachfrage wirken und somit dem Goldpreisanstieg Grenzen setzen. Wir erwarten den Goldpreis bei 950 USD je Feinunze am Jahresende.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: ´´Rohstoffe kompakt´´, Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.

Dieser Bericht wurde nicht geprüft. Für Richtigkeit der Angaben übernimmt Silbernews.at keine Haftung.

Quelle: » Goldseiten.de