Der rauchende Colt

Seit Jahren schon haben die Daten, die im wöchentlichen Commitment of Traders Report (COT), herausgegeben von der CFTC, nahegelegt, daß mehrere große COMEX Händler den Preis von Gold und Silber manipuliert haben. Seit genau diesen Jahren hat die CFTC widerwillig den auf öffentlichen Druck in dieser Frage reagiert und pauschal jegliches Fehlverhalten zurückgewiesen. Viele Analysten haben der Position der CFTC zugestimmt und zahlreiche Gründe heraufbeschworen, warum diese massive Short-Position von einer Handvoll Händler eben nicht manipulativ wäre.

Die jüngste, weit verbreitete Knappheit an Silber für den breiten Markt, kombiniert mit einem Preiseinbruch, scheint das Vertrauen dieser Analysten, daß der COMEX Silbermarkt "fair und anständig" abläuft, erschüttert zu haben. Das sollte es in der Tat, denn es gibt keine rationale Erklärung außer Manipulation für den deutlichen Preisrückgang, der mit Produktknappheit einher geht.

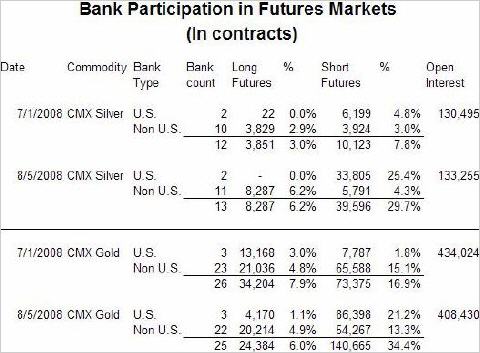

Die letzten Zweifler daran, daß die Preisbildung für COMEX Silber und Gold manipuliert ist, sollten die folgenden CFTC Daten betrachten. Diese Daten stammen von einem monatlichen Bericht, der von der CFTC herausgegeben wird und "Bank Participation Report" (Banken-Teilnahme-Bericht) genannt wird. Hier ein Link zu dem Bericht: www.cftc.gov/marketreports/bankparticipation/index.htm. Die relevanten Daten finden sich im Juli und August des Abschnitts über Futures. Ich fasse zusammen.

Diese Fakten sprechen für sich. Hier sind sie. Am 1. Juli 2008 waren zwei US Banken mit 6.199 Kontrakten COMEX Silber (30.995.000 oz) short. Am 5. August 2008 waren zwei US Banken mit 33.805 Kontrakten COMEX Silber (169.025.000 oz) short, mehr als eine Verfünffachung. Das ist die größte Position dieser Art von US Banken, die ich jemals in den Daten gefunden habe. Zwischen dem 14. Juli und dem 15. August ist der Preis von COMEX Silber von einer Spitze von 19,55 US $ (Basis September) auf ein Tief von 12,22 US $ gefallen, um 38%.

Bei Gold hielten US Banken Short-Positionen von 7.787 Kontrakten (778.700 oz) im Juli und 3 US Banken hielten im August Short-Positionen von 86.398 Kontrakten (8.639.800 oz), eine elffache Erhöhung, die mit einem Preisrutsch bei Gold von über 150 US $ zusammenfiel. Wie beim Silber ist das die größte Short-Position, die gemäß der Daten auf der CFTC Seite jemals von US Banken gehalten wurde. Hier wurde direkt vor dem Preiseinbruch des Marktes eine massive Position eingegangen.

Die Daten bedeuten, daß weitere Fragen von den Banken-Regulierern, der CFTC oder von den Analysten, die immer noch zweifeln, daß der Markt getürkt ist, beantwortet werden sollten. Ist da eine Verbindung zwischen zwei US Banken, die weitere 27.606 Silber Future-Kontrakte (138 Mio. oz) in einem Monat verkaufen, worauf ein massiver Preisverfall beim Silber eintritt? Dies entspricht 20% der jährlichen globalen Minenproduktion oder dem ganzen COMEX- Lagerbestand, dem zweitgrößten Lagerbestand weltweit. Wie könnte ein solch konzentrierter Verkauf solcher Mengen in einer kurzen Zeit den Preis nicht beeinflussen?

Ist da eine Verbindung zwischen drei US Banken, die weitere 78.611 Gold Future-Kontrakte (7.861.100 oz) in einem Monat verkaufen, worauf ein deutlicher Preisverfall beim Gold einsetzt? Dies entspricht 10% der jährlichen globalen Goldproduktion und macht über 7 Mrd. US $ an Goldfutures aus, die von drei US Banken in einem Monat verkauft wurden. Wie kann diese außerordentliche Handelsmenge nicht manipulativ sein?

Weil die Preise so scharf nach Eingang der Leerverkäufe fielen (mit den richtigen dreckigen Tricks, die ich früher schon erklärt habe), haben die Halter von physischem Silber in der Welt einen Wertverlust von über 2,5 Mrd. US $ erlitten und die Long-Halter der COMEX Silber-Futures erlitten einen ähnlichen 2,5 Mrd. US $ Verlust beim Wert ihrer Kontrakte. Da beim Gold der gehaltene Dollarwert viel größer als beim Silber ist, sind die Verluste der Anleger viel größer, gehen in die hunderte Milliarden Dollar bei den physischen Beständen. Rückgänge beim Wert von Minenaktien addieren weitere Milliarden. Waren diese Wertverluste durch die konzentrierten Leerverkaufe von zwei oder drei US Banken verursacht ?

Welches reale und legitime Geschäftsinteresse haben zwei oder drei US Banken plötzlich, solche Massen spekulativer Instrumente in kurzer Zeit leerzuverkaufen? Wollen wir Banken, die sich bei solchen Aktivitäten engagieren? Wenn die Manipulation nicht erfolgreich abläuft, soll dann der US Steuerzahler gerufen werden, um eine andere Bankenspekulation, die vor dem Baum ging, aufzufangen?

Haben diejenigen Händler, die im jüngsten Preiskollaps von Silber Geld verloren haben, einen Grund zu glauben, daß ihr Geld jetzt in den Taschen dieser zwei oder drei US Banken steckt? Wenn ja, haben sie einen Erstattungsanspruch?

Die Daten des Banken-Teilnahme-Berichts sind so klar und zwingend, daß es schwerfällt, etwas anderes als Manipulation anzunehmen. Es wäre die pure Gutgläubigkeit, daß jemand anderes als die zwei oder drei Banken einen der stärksten Preisrutsche in der Geschichte der Edelmetalle verursacht haben. Die CFTC hat als Regulierungsbehörde, die dafür verantwortlich ist, diesen Typ himmelschreiender Manipulation zu verhindern, eine Menge Fragen zu beantworten.

© Theodore Butler

(Diese Abhandlung wurde vom Silberanalysten Theodore Butler, einem unabhängigen Berater, verfasst. Investment Rarities teilt seine Ansichten nicht notwendigerweise, diese können sich als richtig oder falsch herausstellen.) Exklusiv übersetzt für GoldSeiten.de. Das Original wurde am 22.8.2008 auf der Website www.investmentrarities.com veröffentlicht.

Quelle:Goldseiten.de