Gold- u. Silberminen - Ein Buch mit 7 Siegeln? 10Teil

Mittwoch, 04. Januar 2012, 06:45

2011 war kein gutes Jahr für Minenaktien. Perioden dieser Art ließen sich auch während des Goldbooms der 70er beobachten. Selbst das Krisenmetall für reiche US Bürger, Platin, rutschte mehrmals unter den Preis von Gold. Nach Anstiegen in den letzten Jahren scheinen Gold- und Silberminen sich nun einem attraktiven Niveau zu nähern. Dieses kann Investoren mit Zukunftsperspektiven gute Chancen bieten, sofern sie nicht dem Paradigma von Investmentstrategien unterlegen sind, die meinen, immer voll investiert sein zu müssen.

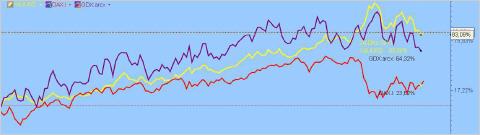

Nach den üblichen Wertberichtigungsverkäufen von Fondmanagern zum Ende des Kalenderjahres werden wir in diesem Jahr mit etwas Glück eine Art Buschfeuer in der Minenbranche sehen, welches von den am günstigsten bewerteten Werten ausgehen wird. Fundamentale Aspekte weisen darauf hin. Sie werden in diesem Artikel beleuchtet. Hier zunächst ein Überblick, der die Entwicklung von Goldminen im Vergleich zum Goldpreis ausgehend vom Tiefpunkt der Finanzmärkte zu Beginn des Jahres 2009 bis heute zeigt. Ich habe mir erlaubt, dabei den Dax Index einzubeziehen, um die Performance des Minensektors und Gold auch im Vergleich zum allgemeinen Aktienmarkt zu beurteilen. Daraus kann man wichtige Messwerte ableiten, die sich wechselseitig um ein Thema herum kristallisieren: Die Relation von Gold zu Goldminenaktien und Aktienmarkt

Grafik 1: Gold in USD(gelb), Goldminen(blau) und Dax(rot) von 2009 bis 2012 im Vergleich

Jan. 2009--------------------------- Mai 2011 --------------------------------------Jan. 2012

Betrachtet man die Entwicklung der letzten 3 Jahre von einem projizierten Nullpunkt zu Beginn eines mittelfristigen Tiefpunktes nach der Lehman Krise (Anfang 2009), dann ergibt sich folgendes Ergebnis:

· Gold in USD plus 83%

· Goldminen plus 64%

· Dax Index plus 24%

Während die Performance von Minen in den Jahren 2009 und 2010 Gold klar übertraf, veränderte sich diese Relation ab Mai 2011. Große Minenwerte hielten sich jedoch im Vergleich zum allgemeinen Aktienmarkt immer noch überproportional positiv. Sie werden hier durch den Goldminers ETF GDX dargestellt, dessen Verlauf identisch mit dem NYSE Gold Bugs Index (HUI) ist. Verlierer in diesem mittelfristigen Vergleich ist der deutsche Aktienindex Dax. Geht man einmal zehn Jahre zurück, dann kommt man zu einem enttäuschenden Ergebnis. Ein Langfristinvestor a la Kostolany, der beispielsweise nach dem Platzen der Dotcomblase im Jahre 2001 die 10 größten deutschen Industrieaktien „günstig“ gekauft hätte, hat einen(bisherigen) Buchverlust von ca. 30% zu verzeichnen. Dieses wurde vor kurzem im Handelsblatt publiziert.

Junior Miners(Explorer)

Bei den spekulativeren Juniors stellt sich das Verhältnis etwas anders dar. Nach unglaublich anmutenden Kurssteigerungen besonders im Jahre 2010 gaben Einzelwerte im letzten Jahr um bis zu 70% nach. Schon im Frühjahr 2011 hatte ich in meinem Vortrag auf einer DEG Veranstaltung mit Herrn Eichelburg in Essen davor gewarnt, dass dieses zunächst wohl nicht so weitergehen werde. Die folgende Grafik zeigt die Entwicklung dieses Sektors im weiteren Verlauf 2011. Trotzdem handelt es sich um ein Segment der Zukunft. Die folgende Grafik zeigt den durchschnittlichen Jahresverlauf von Explorern im abgelaufenen Jahr.

Grafik 2: Vectors Junior Gold Miners ETF 2011 auf Tagesbasis

Fundamentale Aspekte des Minensektors

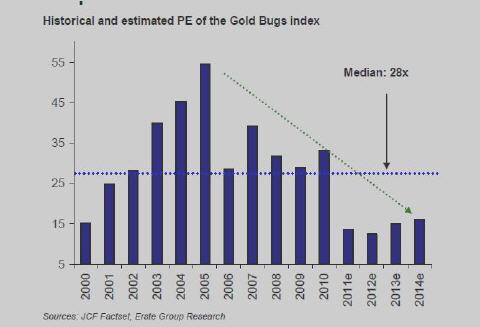

Fundamental stellt sich die Situation von Minengesellschaften im Jahre 2011 nicht schlecht dar. Dieses wird u.a. dadurch deutlich, dass ein Großteil der Übernahmen in cash bezahlt wurde und nicht in Aktien. Es herrscht ein großes Übernahmepotential, welches den gesamten Sektor in diesem Jahr erfassen wird. Die größten im HUI Index gelisteten Minenwerte weisen zur Zeit historisch niedrige Kurs/Gewinn Verhältnisse auf. Dieses geht aus einer Studie von Erste Group Research hervor. Sie lagen Mitte 2011 mit 14 weit unter dem historischen Durchschnitt von 28, aber auch dem von anderen Branchen. Betrachtet man dieses ferner unter dem Aspekt weiter steigender Nettomargen und Return on Equity der Gold und Silber Produzenten, dann könnte dieses ein Indiz dafür sein, dass der Markt bei Minenaktien momentan noch keine allzu großen positive Aspekte eingepreist hat. Märkte agieren nicht selten fern von Rationalität.

Grafik 3: aktuelle und geschätztes Kurs/Gewinn Verhältnis der HUI Index Minenaktien

Ressourcenverknappung

EM Verknappungserscheinungen bestehen nach wie vor und scheinen immer grösser zu werden. Neue Erschließungsgebiete in geopolitisch stabilen Lagen sind kaum noch vorhanden und die Produktionskosten erhöhen sich ständig bei gleichzeitig fallendem Goldgehalt per Tonne. Dieses mag einer der Gründe für die zur Zeit niedrigen Bewertungen von Minenaktien sein. Es bestätigt meine meine Auffassung, dass sowohl kleine Explorer als auch Producer in sicheren Gebieten mit guter Infrastruktur und historisch belegten Funden eine große Zukunft vor sich haben, wenn der Goldpreis weiter ansteigt. Ähnliches fand auch in den 70er bei kleineren südafrikanischen Minen statt. Aktien von einigen Explorern sind für cents zu haben und bieten eine bessere mittelfristige Chance als jeder Optionsschein mit begrenzter Laufzeit und hoher Prämie. Ein anderes Indiz für eine zunehmende EM Verknappung ist die Tatsache, dass es sich bei den meisten Übernahmen im letzten Jahr zum ersten Male nur noch um Gesellschaften mit Ressourcen, nicht Reserven handelte. Anscheinend sind Minen mit ausgewiesenen Reserven unbezahlbar geworden. Auch die Finanzierung von neuen Erschließungsprojekten scheint bei manchen kleineren Minengesellschaften im Gegensatz zu von Kreditklemmen geplagten Unternehmen anderer Branchen kein Thema zu sein. Sie sind überzeichnet oder finden als Privatfinanzierung statt. Beispielsweise brauchte vor kurzem ein kanadischer Explorer mit Projekt in Argentinien noch nicht einmal 2 Stunden, um eine Kapitalerhöhung durchzuführen(nach Aussage des CEO´s in einem Gepräch). Ich hatte leider nicht das Vergnügen dieses persönlich zu verfolgen.

Weitere mögliche Gründe für die oben dargestellte Unterbewertung von Minenaktien in Kurzform sind:

· Die Konkurrenz von ETF´s. Sie befreien (?) Investoren von operativen Risiken, indem sie Anteilscheine an der Performance des Gesamtsektors oder an physischem Gold anbieten. So wird es in Werbeschriften propagiert. Hat man jedoch die Wahl zwischen einem Anteilschein einer real existierenden Minengesellschaft (Aktie) und einem Anteilschein einer Gesellschaft, die physische Bestände angibt, die man selbst nicht gesehen hat, dann würde ich mich eher für den Anteil an einer bekannten Mine (in kanadischen Dollars) entscheiden.

· Minenaktien sind momentan das Stiefkind von Dividendenjägern und Fondmanagern, da sie im Vergleich zu anderen Branchen(Versorgern) nur eine geringe Dividende zahlen. Schaut man sich dagegen aber einmal den Kursverfall einer EON Aktie an, dann steht das dicke Ende für diese Art von Investmentstrategien erst noch aus. Man sollte sie eher als Kontraindikatoren betrachten bzw. als Einladung in Minen zu investieren.

· Investorenangst vor allgemeiner Liquiditätsverknappung im Sinne eines Ende von Quantitative Easing 2 oder Liquiditätsflutungen( Bazookas)

Top Down Branchenanalyse

Branchenanalysen sind ein eine gute Methode, um günstig bewertete Minenaktien zu finden. Dabei sollte man auch hier mindestens 2 Jahre zurückgehen auf der Suche nach Nachzüglern, die fundamental stark sind und Aufholpotential bieten. In der folgenden Grafik wird dieses beispielweise an der Entwicklung von vier im HUI Index gelisteten Minenwerte ab 2010 dargestellt. Dabei kann man feststellen, dass beispielsweise Agnico Eagle(gelb) im abgelaufenen Jahr zu den schlechten Performern gehörte. Die Gesellschaft glänzt nach wie vor mit einer soliden finanziellen Struktur und gutem Management, hatte jedoch ein Grubenunglück in einer ihrer Minen in Quebec. Dieses veranlasste aller Wahrscheinlichkeit nach Momentumplayer die Aktie zu verkaufen. Betrachtet man jedoch das Jahr 2010, dann performte diese Minenaktie die anderen aus. Spitzenreiter Yamana Gold(pink) war dagegen 2010 im hinteren Bereich. Diese Art von Rotationsstrategie habe ich bereits in einem früheren Teil dieser Essayreihe vorgestellt. Sie sollte ab einer bestimmten Größe einen festen Platz innerhalb eines effektiven persönlichen Minen Portfoliomanagements bilden und in periodischen Abständen durchgeführt werden. Dabei braucht man je nach Portfoliogrösse nicht immer unbedingt alle 16 im HUI Index gelisteten Gesellschaften zu analysieren. Man kann ab einer bestimmten Marktkapitalisierung auch andere Werte nehmen. Die hier gezeigte Grafik ist nur ein Beispiel. Die Strategie lautet: Überproportional gut performende Minenbluechips mitunter verkaufen und gegen andere ersetzen.

Grafik 4: Newmont Mining, Yamana Gold, Kinross, Agnico Eagle von Jan. 2010 bis 2012

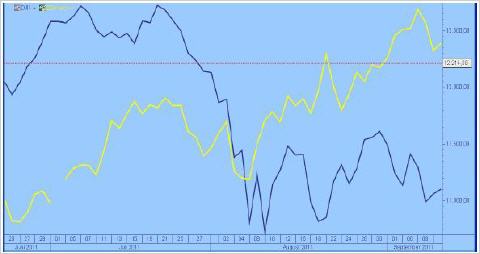

Deflationärer Schock und Minenaktien

Zum Abschluß dieses Artikels vielleicht noch etwas zu einer Kardinalfrage, die sich bei Besitzern von Minenaktien immer wieder zu stellen scheint. Wie verhalten sich Minen im Falle eines erneuten deflationären Schocks auf den Finanzmärkten? Hier sollte man sich die Reaktion von Minenaktien während der sommerlichen Turbulenzen 2011 ansehen. Nach einer kurzen Schreckphase zeigte sich eine gegenläufige Entwicklung zugunsten von physischem Gold und Minenaktien.

Grafik 5: Dow Jones Index(blau) und Goldminen(gelb) Jahresmitte 2011

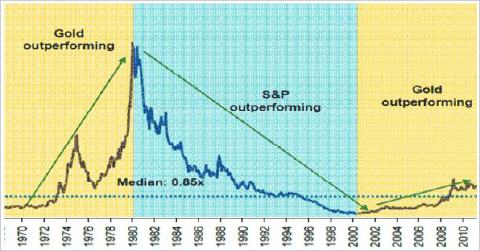

Blickt man um einige Dekaden zurück in dem Versuch die langfristigere Perspektive oder gar Zyklen zu beurteilen, dann scheint sich Gold dauerhaft entgegengesetzt zum Aktienmarkt zu bewegen . Geht man davon aus, dass wir im Performancevergleich von Gold gegenüber dem breitgestreuten Aktienindex S&P 500 die gleiche relative Stärke von Gold wie im Jahre 1980 sehen werden, dann bleibt noch ein langer Weg nach oben frei. Anders ausgedrückt: Wir befinden uns zur Zeit am Anfang einer sich langsam beschleunigenden parabolischen Trendphase.

Grafik 6: Performance von Gold in Relation zum Aktienmarkt

Quelle: Erste Group Research, Bloomberg

Dieses Verhalten gilt nicht nur gegenüber Aktien, sondern allen anderen Anlageklassen.

Grafik 7: 5 Jahre Korrelation von Gold versus andere Anlageklassen

Blickt man noch weiter zurück in die Zeit der Großen Depression, dann könnte für Mineninvestoren auch der Kommentar eines legendären Mannes hilfreich sein. Bernhard Baruch schichtete vor dem crash 1929 sämtliche Aktien, die er besaß in Minenaktien um. Sein damaliger Kommentar lautete: „Was bei Alexander dem Großen als wertvollstes Gut galt wird auch in der jetzigen Zeit(September 1929) nicht an Wert verlieren“. Die Entwicklung der darauf folgenden Jahre gab ihm Recht. Homestake Mining(heute Barrick Gold) verfünffachte sich, physischer Goldbesitz wurde in den USA verboten. Einfache Denkweisen sind manchmal die Besten. In diesem Sinne empfehle ich einmal mehr eine alte Strategie: Kiss (Keep it simple, stupid).

Allen Lesern dieses Artikels wünsche ich ein Gutes Jahr 2012. Vielleicht wird es zu einem der Aufregendsten Ihres Lebens.

Ab März 2012 biete ich einen wöchentlichen Scan sämtlicher kanadischer Gold- und Silberminenaktien an. Auswahlkriterien: Cash on Hand, Cashburn, KGV, geopolitische Lage.

Email: » forth1@ymail.com

Johannes Forthmann ist deutscher Wirtschaftswissenschaftler. Einige der hier gezeigten Daten und Analysen stammen aus eigenen Quellen. Für deren Richtigkeit wird keine Garantie übernommen.