Geduld bringt Rosen

Donnerstag, 29. September 2011, 13:05

von Rolf Nef

Die aktuelle Korrektur in Gold und Silber kreiert wieder viel Angst und Erinnerungen und Erwartungen wie 2008. Dabei wat auch 2008 nur eine Korrektur im Bullmarkt, wenn auch eine größere.

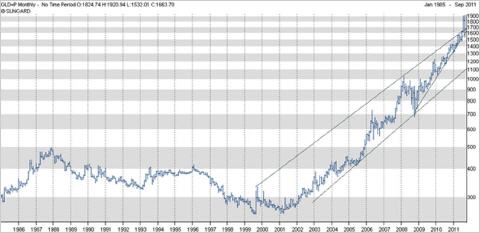

Gold (Grafik 1) hat die oberste Trendlinie überschossen und ist jetzt wieder darunter, aber an der untern Trendlinie des Keils stehen geblieben. Eine (es gibt mehr als eine) untere Trendlinie des Aufwärtskanals bei logarithmischer Skala (eine Gerade bei logarithmischer Skala ist dasselbe wie eine exponentielle Kurve bei linearer Skala) liegt bei 1100 $. Selbst wenn Gold auf 1100 $ fallen würde, wäre der Bullmarkt nicht zerstört. Ich halte es für unwahrscheinlich, aber nicht völlig ausgeschlossen, dass der Preis auf 1100 $ fällt. Aber könnte denn der Bullmarkt nicht schon jetzt abgeschlossen sein?

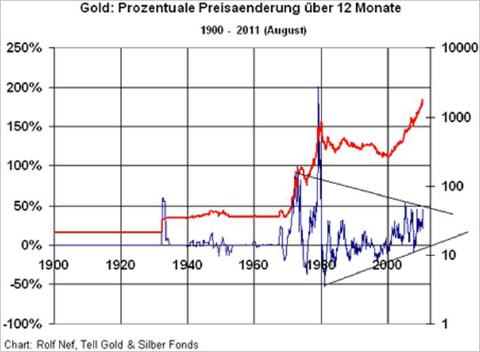

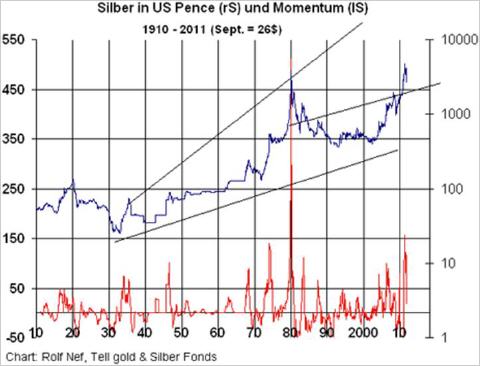

Auch das halte ich für sehr unwahrscheinlich, wenn nicht unmöglich, weil der Goldpreis einfach noch kein Momentum (Grafik 2) wie in den 70er Jahren entwickelt hat, nicht einmal das Niveau von 1974 ist erreicht. Auch die Fundamentals sprechen dagegen: die Schuldenkrise in Regierungsanleihen hat die Kernländer (USA, Japan und Deutschland) noch nicht erreicht, erst die Peripherie. Aber aufgepasst: diese Schuldenkrise, die nur eine ist, wird zwei Bullmärkte in Gold entwickeln, wie Grafik 3 deutlich zeigt.

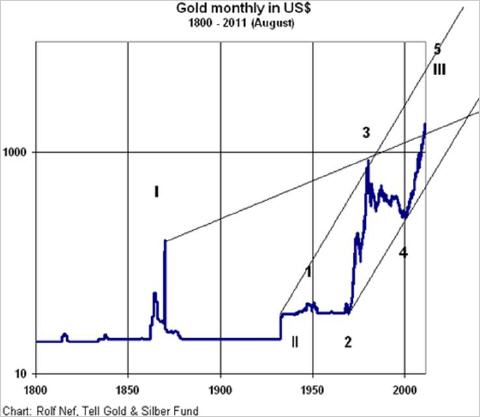

Auch zeigt diese Grafik, dass es viel wahrscheinlicher ist, dass dieser Bullmarkt an der obern Trendlinie (etwas unter 10’000 $) endet als jetzt. Mir scheint das Lang- und Längerfristige so viel einfacher zu beurteilen als die kurzfristige oder mittelfristige Entwicklung. Aber es tut so weh, wenn es kurz und mittelfristig den Bach runtergeht, auch wenn man genau weiss, dass es langfristig steigen und selbst explodieren wird. Es dominieren die Emotionen, nicht die Analyse. Darüber könnte man viel schreiben. Trotzdem eine Grafik zum kurz- und mittelfristigen Trend.

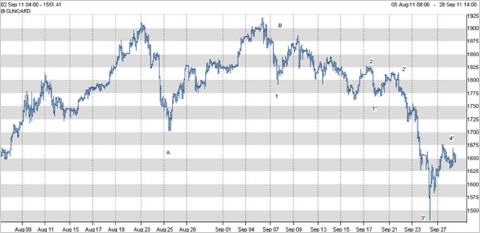

Grafik 4 zeigt die Korrektur seit Ende August mit klassischen zwei Beinen nach unten. Das zweite Bein hätte auch viel flacher werden können, als es jetzt rauskam. Ohne Details zu diskutieren: ich denke es ist noch nicht fertig mit nach unten, aber der große Rutsch ist hinter uns.

Grafik 1: Gold monatlich

Grafik 2: Gold Momentum

Grafik 3: Gold monatlich seit 1800

Grafik 4: Gold kurzfristig, 2 stündlich

Silber (Grafik 5) verhält sich bekanntlich viel eratischer als Gold und erfüllt diese Erkenntnis auch diesmal. Das Schöne am Silberchart ist, dass man den Bullprozess - so sehe ich das mindestens - lesen kann, während bei Gold mir das unmöglich scheint. Ich denke, es ist sehr erwiesen, dass der Boden von 2008 der Beginn der letzten grossen jener drei Aufwärtsbewegungen eines jeden Bullmarktes ist. Und weil Silber wieder gleich korrigiert wie im Winter 2009/10, müssen zwingend noch mindestens drei Aufwärtsbewegungen kommen.

Auch hat Silber in der Momentumbetrachtung (Grafik 6) zwar das Hoch von 1974 geschlagen, ist aber weit entfernt vom Ausschlag 1980 und das bei heute wesentlich extremeren fundamentalen Daten als damals.

Man beachte auch die obere Trendlinie, die die Spitze der 30er Jahre (Boden bei 42 US-Cents) mit jener von 1980 verbindet: die verläuft weit über 100 $, näher an der 1000er Linie als an der 100er.

Achtung: auch dieser Chart zeigt noch deutlicher wie der Goldchart, dass es zwei Bullmärkte in Silber geben wird, aber eben nur eine Schuldenkrise. Wie negativ werden die News sein, wenn Silber an die Spitze dieses gegenwärtig laufenden Bullen kommt?

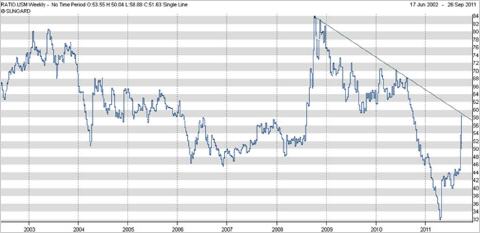

Das Gold/Silber Verhältnis (Grafik 7) ist kräftig gegen Silber gelaufen: von 32 Unzen Silber für eine Unze Gold per Ende April musste man in der Spitze 58 Unzen Silber bringen, um eine Unze Gold zu erhalten. Silber-Investoren wissen: während tausenden von Jahren bewegte sich das Verhältnis zwischen 8 und 16.

Zum kurzfristigen: ich denke, Silber zeigt dasselbe Muster wie Gold und ist im gleichen Rhythmus.

Grafik 5: Silber wöchentlich

Grafik 6: Silber monatlich und Momentum

Grafik 7: Gold/Silber Ratio

Minenaktien sind Aktien und korrelieren stark mit dem allgemeinen Aktienmarkt.

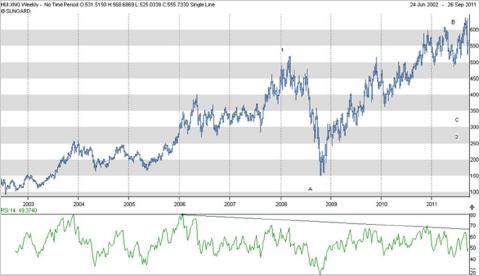

Grafik 8 zeigt den HUI Index. Ich denke, dass dieser Gold- und Silberminenindex noch immer in der Korrektur ist seit der Spitze in 2008 und nochmals fällt. Bestätigt wird dies durch das divergente Momentum (RSI), das seinen höchsten Stand 2006 hatte und heute tiefer ist bei höherem Preis. Das lässt nichts gutes Erwarten für den Aktienmarkt (siehe dazu weiter unten).

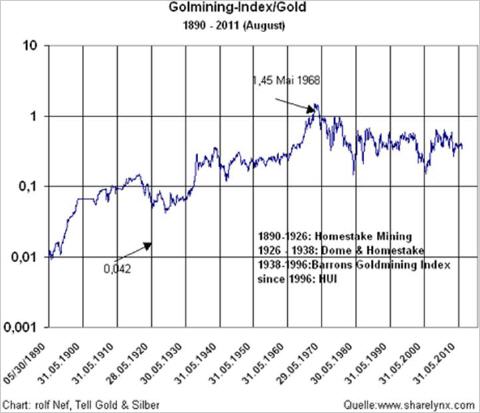

Grafik 9 zeigt denselben Index durch den Goldpreis dividiert. Seit Mai 1968 läuft der Trend gegen die Minen und für das Gold. 1968 war der Goldbesitz in den USA immer noch verboten. Das Verbot kam 1933 und dauerte bis 1974. Dieses Verbot sowie das Wachstum der Minenproduktion sorgten für die Outperformance der Minenaktien gegenüber Gold bis Mai 1968. Das Wachstum der Goldproduktion relativ zum Bestand ist aber sinkend (derzeit ca. 1.6% p.a). Es gibt sicher einzelne Minen, die Wachstum haben, aber nicht die Industrie als ganzes relativ zum Bestand.

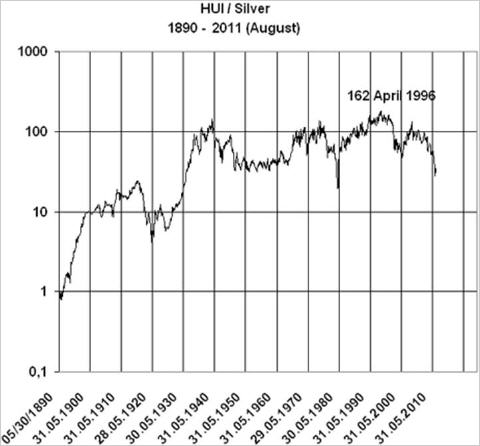

Grafik 10 zeigt denselben Index gegen den Silberpreis. Hier war das Ende der Outperformance im April 1996 bei 162 und steht derzeit bei 32 (Ende August). Solche Trends dauern lange, sehr lange. Auch diese Grafik spricht dafür, dass Silber der Outperformer sein wird.

Grafik 8: HUI Minenindex

Grafik 9: HUI/Gold seit 1890

Grafik 10: HUI/Silber seit 1890

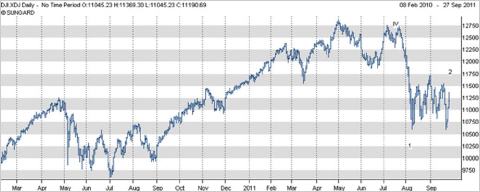

Die US Aktienbörsen - und somit die weltweiten Aktienmärkte - sind in einem sehr kritischen Zustand. Nachdem nach dem Boden in 2008 2'000 Mia $ durch die Notenbank ins Bankensystem gejagt wurden, hat sich der Markt nochmals aufgerappelt. Der Dow Jones Industrial schaffte keine neuen Spitzen, der Transport schaffte es. Ebenso erreichte der S&P 500 keine neuen Höchstwerte, der S&P 600 (small caps) aber erreichte neue Höchst. Das sind typische Divergenzen, wie Herr Dow schon vor über hundert Jahren feststellte und seine Dowtheorie aufstellte. (Grafiken 11 - 14).

Grafik 11: Dow Jones Industrial

Grafik 12: Dow Transport

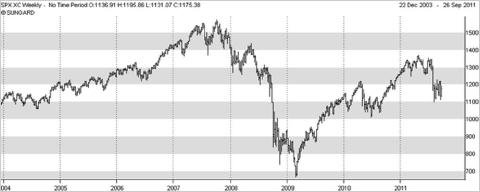

Grafik 13: S&P 500

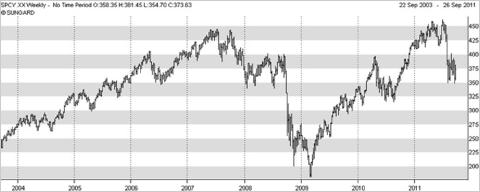

Grafik 14: S&P 600

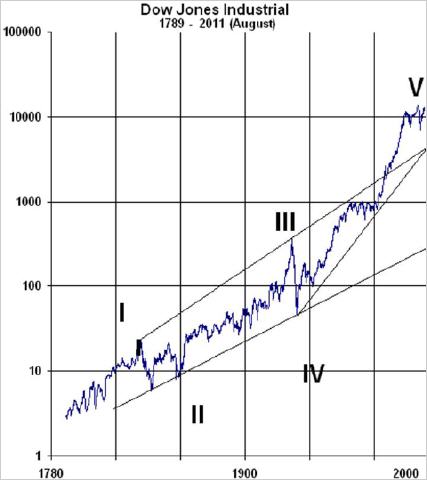

War diesen August das Ende des Bullmarktes vom August 1982? Das ist sehr wohl möglich. Ich glaubte das zwar schon 1987 und in den anfolgenden Einbrüchen 1998 und später. Jedesmal konnte mit mehr Liquidität der Bearmarkt verhindert werden, allerdings nur in Dollar gerechnet. Warum ich so Respekt hatte vor einem Einbruch? Weil der Bearmarkt nicht nur die Bullphase von 1982 korrigiert, sondert den gesamten Bullmarkt seit 1789! (Grafik 15)

Dasselbe gilt für den DAX. Er wird den Bullmarkt korrigieren, der 1923 begann (Grafik 16).

Ist der Markt bereit, diesen Bären zu starten? Ich denke er ist äusserst bereit, er hat hoch wahrscheinlich Ende August gestartet. Das Kurzfristige ist hier viel wichtiger als in Gold und Silber, weil der Markt an einem Drehpunkt von Bull zu Bären ist und das ist historisch gesehen immer ein Crash gewesen. Die Saisonalität würde gerade auch noch stimmen. Grafik 17 zeigt, wie ich den US Aktienmarkt in dieser Phase sehe: Der Markt hat das erste Abwärtsbein hinter sich und ist in der Korrektur. Die nächste Phase wäre dann die Crash Phase. Wir werden sehen.

Ein Crash hat massiven Einfluss auf die Notenbanken, vor allem die Fed. Sie wird gezwungen, expansiv zu werden. Nach 2008 waren es 2000 (zwei tausend) Mia $. Das hat massiven Einfluss auf alles, was im Bullmarkt ist, also auch auf Gold und Silber und natürlich den US$. Mehr weiter unten.

Grafik 15: Dow Jones Industrial seit 1789

Grafik 16: DAX seit 1870

Grafik 17: Dow täglich

Die US Schlammschlacht gegen den Euro hat zu einem sehr negativen Sentiment des Euro/$ Verhältnisses geführt, aber nicht zu seinem Absturz. Ein Absturz des Euro würde dem Fed erlauben, wieder expansiv zu werden, ohne dass der Dollar abstürzt, seine Reservefunktion in Frage gestellt wird oder es sogar zu einer Flucht aus dem Dollar kommt. Nicht die tiefere Währung ist das Problem. Das Problem ist der Zerfall der US-Macht, die zu einem wesentlichen Teil über den Dollar geht. Aber sie sind gefangen im Dilemma, entweder die Börse oder der Dollar.

Ich denke die Börse fällt zuerst und dann kommt die Expansion. Das ist alles sehr fundamental gedacht. Was sagt die Technik dazu? Grafik 18 zeigt den Dollar - Index im Wochenchart. Gleich zu Anfang: sehen Sie den Unterschied zu 2008? Damals war der Dollar überverkauft im langen Abwärtstrend, jetzt ist er überkauft in der Korrektur. Grafik 19 zeigt denselben Index seit 1970. Ein Durchbrechen der unteren Trendlinie wird zum Wasserfall führen. Noch ist es nicht da, aber das Potential ist schon lange da.

Grafik 18: Dollar Index wöchentlich

Grafik 19: Dollar Index seit 1970

Die Strategie des Tell Gold & Silber Fonds:

Die gegenwärtige Korrektur von Gold und Silber setzt das richtige Sentiment für deren nächste Aufwärtsphase. Da der Bullmarkt in Gold schon 12 Jahre alt ist, wird die Aufwärtsfahrt immer schneller, die Korrekturen immer kürzer, immer mehr Leute treten in einem engen Markt als Käufer auf. Das Extremste aber ist Silber, weil es fast keines mehr hat (ca. 1 Mia Unzen, gegenwärtig ca. 30 Mia $). Tell Gold & Silber nützt diese Anomalie mit einem mit Silber-Kauf-Optionen gehebelten Portfolio. Die Strategie heisst sitzen, auch wenn der Markt korrigiert, Konzentration auf die Strategie und nicht taktieren. Es wäre zu schön, ich könnte beides. Es reicht, wenn das erste gelingt.

Zugriffe heute: 1 - gesamt: 1500.