Edelmetalle: Ausblick 2009 - glanzvolle Aussichten

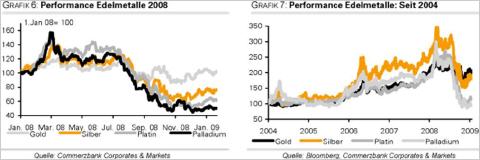

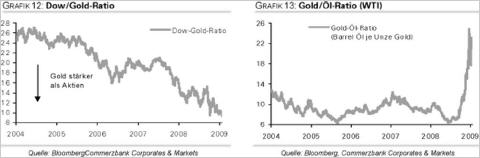

Gold hat sich im Vergleich zu anderen Rohstoffen und den übrigen Edelmetallen sehr gut gehalten und schloss das vergangene Jahr sogar mit einem Plus von 5,5%. Diese positive relative Entwicklung verdankt Gold in erster Linie seinem Status als sicherer Hafen und einer starken Nachfrage nach physischen Gold-Investments. Wir gehen davon aus, dass sich Gold in diesem Jahr ungeachtet der Stärke des US-Dollar positiv entwickeln und im Laufe des Jahres wieder die magische Marke von 1000 USD pro Feinunze testen wird. Dafür sprechen die zunehmende (Investment-)Nachfrage und ein knappes Angebot durch eine sinkende Minenproduktion und geringere Zentralbankverkäufe.

Gold:

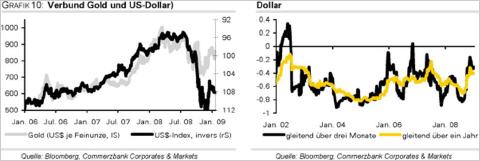

Gold stieg im Frühjahr 2008 auf ein Rekordhoch von 1.032 USD je Feinunze, fiel im Herbst aufgrund der rapiden USD-Aufwertung und aufgrund von Zwangsliquidationen durch Finanzanleger aber bis auf 700 USD zurück. Die Aussichten für Gold sind weiterhin günstig. Einer robusten physischen Nachfrage steht ein stagnierendes bis fallendes Angebot gegenüber. Die weltweite Finanz- und Wirtschaftskrise hat zu einer massiven Lockerung der Geld- und Fiskalpolitik geführt. Davon sollte Gold profitieren.

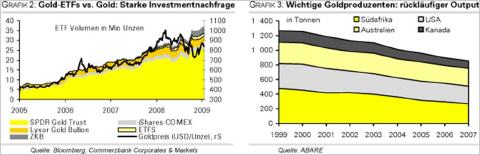

Goldhändler und Münzanstalten weltweit berichten von einem massiven Anstieg der Nachfrage nach Münzen und Barren, so dass es wiederholt bereits zu Lieferschwierigkeiten kam. Auch die mit physischem Gold gedeckten ETFs (Exchange Traded Funds) verzeichnen zuletzt kräftige Zuflüsse. Das Volumen des weltweit größten Gold-ETF, SPDR Gold Trust, stieg in den vergangenen Wochen auf ein neues Rekordhoch von zuletzt 803 Tonnen. Damit hält SPDR Gold mehr Gold als die Zentralbanken von China, Japan, Russland oder die EZB und ist der siebtgrößte Halter von Goldreserven weltweit. Insgesamt halten Gold-ETFs derzeit mehr als 1000 Tonnen Gold. Für die steigende physische Nachfrage seitens der institutionellen und privaten Anleger sind neben der Unsicherheit aufgrund der Finanzkrise die große Verfügbarkeit der geeigneten Instrumente und die zunehmende Vertrautheit der Investoren mit Gold als Investment verantwortlich.

Nicht vernachlässigt werden darf aber die Schmuckindustrie, welche bei Gold ungefähr 70% der Gesamtnachfrage ausmacht. Die Schmucknachfrage dürfte zwar unter dem weltweiten Konjunkturabschwung zu leiden haben. Auch in den Schwellenländern, die mittlerweile für den Großteil der Schmucknachfrage verantwortlich sind - Indien, China, Türkei, Naher Osten und Russland machen bereits zwei Drittel der Gesamtschmucknachfrage aus wird mit einer markanten Wachstumsverlangsamung gerechnet, jedoch nicht mit einer Rezession. Da die Schmucknachfrage zudem weniger auf das Preisniveau als auf die Volatilität der Preise reagiert, dürfte diese Komponente der Nachfrage relativ stabil sein, zumal in Ländern wie Indien oder China Schmuck auch zu Anlagezwecken dient.

Die Minenproduktion war im letzten Jahr trotz höherer Preise - der Goldpreis in Währungen wichtiger Produzentenländer wie CAD, ZAR oder AUD notiert nahe den Allzeithochs - erneut rückläufig. In Südafrika, welches bis vor kurzem für mehr als 100 Jahre größter Goldproduzent war, aber auch in Australien, Kanada und den USA sinkt die Goldproduktion bereits seit Jahren. Grund hierfür sind steigende Kosten, Infrastrukturmängel (z.B. Stromausfälle in Südafrika), geringere Mineralgehalte und mangelnde Neuentdeckungen. Insgesamt dürfte die weltweite Goldminenproduktion im Jahr 2008 um rund 3% gefallen sein (GFMS, ABARE). Der Trend dürfte sich auch in diesem Jahr nicht umkehren.

Auch die Zentralbanken, die für rund 15% des gesamten Angebots verantwortlich waren, haben zuletzt ihre Goldverkäufe reduziert und blieben deutlich hinter den vertraglich erlaubten Verkaufsvolumen zurück. Im Geschäftsjahr 2008 (bis Ende September) haben die europäischen Zentralbanken, die laut Goldabkommen bis zu 500 Tonnen pro Jahr verkaufen dürfen, lediglich 357 Tonnen veräußert. Gleichzeitig waren viele Zentralbanken auf der Käuferseite, wobei die Gesamtverkäufe von offiziellen Stellen bei lediglich 286 Tonnen lagen. In diesem Jahr dürften die offiziellen Goldverkäufe noch geringer ausfallen und lediglich 220 Tonnen betragen.

Alles in allem sehen wir für Gold ein deutliches Anstiegspotenzial und rechnen mit einem Preis von 1000 USD je Feinunze zum Jahresende 2009 bzw. 1100 USD im Jahr 2010. Risikofaktoren sind eine weitere Aufwertung des US-Dollar und die kräftig gesunkene Inflationsraten. Beides schmälert die Attraktivität von Gold als Absicherung gegen Währungs- und Kaufkraftverluste.

Silber:

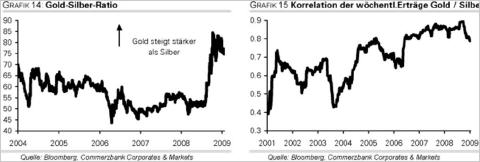

Ähnlich wie die anderen Edelmetalle hat Silber im 1. Quartal 2008 ein neues Mehrjahreshoch markiert und stieg im März auf über 21 USD je Feinunze, den höchsten Stand seit 1980. Die massiven Liquidationen seitens der Anleger und die Verschlechterung der Konjunktur in der 2. Jahreshälfte führten anschließend zu einer Halbierung der Preise, wobei der Silberpreis im Oktober unter 9 USD je Feinunze fiel. Für die nächsten Monate sind wir für den Silberpreis optimistisch gestimmt. Zu einem dürfte Silber von seinem engen Verbund mit Gold profitieren. Beide Metalle besaßen über Jahrhunderte eine monetäre Rolle und werden daher oft als Alternativwährung und ein sicherer Hafen angesehen. In 14 Sprachen bedeutet das Wort "Silber" auch "Geld".

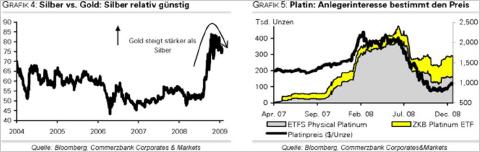

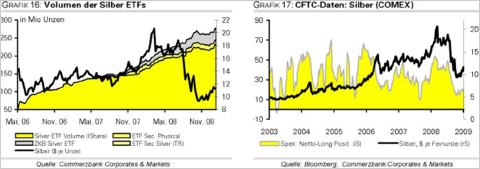

Im Vergleich zu Gold hat sich Silber zuletzt jedoch schwach entwickelt. Daher sehen wir bei Silber einen hohen Nachholbedarf (Grafik 4). Zum anderen fallen 60% der Minenproduktion von Silber bei der Förderung von Kupfer, Blei und Zink an. Diese sollte aufgrund der Minenschließungen signifikant zurückgehen, womit sich auch das Angebot von Silber einengen wird. Gleichzeitig gehen wir davon aus, dass die Anleger vermehrt Silber als Anlage entdecken werden. Die Silber-ETFs halten bereits über 260 Mio. Unzen bzw. rund 40% der gesamten Silberminenproduktion in physischer Form. Außerdem steigt die Nachfrage nach Silber, das über eine hohe elektrische und thermische Leitfähigkeit verfügt, aus der Solarbranche, der Medizin, zur Herstellung von Katalysatoren und zur Wasseraufbereitung. Wir gehen davon aus, dass sich Silber im laufenden Jahr noch besser als Gold entwickeln und bis zum Jahresende um fast 50% auf 15 USD je Unze verteuern wird. Für das Jahr 2010 rechnen wir mit einem weiteren Anstieg und einem Durchschnittspreis von 16 USD.

Platin:

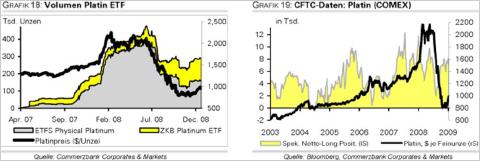

Eine hohe Investmentnachfrage und Angebotsausfälle, insbesondere in Südafrika, das mit einem Anteil von knapp 80% der globalen Förderung der größte Platinproduzent ist, hatten in den ersten Monaten des vergangenen Jahres zu einem Rekordpreis bei Platin von knapp 2300 Usd je Feinunze geführt. Doch in der 2.Jahreshälfte folgte ein Preiseinbruch bislang ungekannten Ausmaßes: binnen weniger Monaten fiel der Platinpreis um über 60% auf 800 USD. Auslöser waren der feste US-Dollar und eine Verschärfung der Finanzkrise, die zu einer Rezession und einem Einbruch der Pkw-Zulassungszahlen in den Industriestaaten führte.

Die Liquidationen seitens der Finanzanleger, die zuvor verstärkt in physisch gedeckte Platin-ETFs investiert hatten, sowie Lagerverkäufe seitens der Industrieunternehmen haben den Abwärtstrend noch verstärkt und die Preise unter die Grenzkosten der Produktion fallen lassen. Denn nicht nur die Land-, Strom- und Lohnkosten bleiben relativ hoch und die Mineralgehalte gering. Auch die Erlöse aus dem Verkauf von Nebenprodukten sind dramatisch gesunken, weil z.B. der Rhodiumpreis von der Spitze bei über 10.000 USD/Unze fast 90% an Wert verloren hat. Der hohe Kostendruck gepaart mit der Kreditklemme sollte zu einem weiteren Rückgang der Minenproduktion in Südafrika führen, die bereits in den Jahren 2007 und 2008 jeweils um 5% zurückging.

Gleichzeitig sollte der negative Effekt auf die Nachfrage wegen fallender Pkw-Verkäufe durch die steigende Nachfrage nach Dieselpartikelfiltern in Europa und das Nachfragewachstum in den Schwellenländern abgefedert werden. Dabei darf man nicht vergessen, dass gemäß Schätzungen von Johnson Matthey der Platinmarkt im Vorjahr noch immer ein Defizit aufwies. Wir halten den dramatischen Preisrückgang bei Platin für übertrieben und rechnen wegen der Produktionskürzungen spätestens ab der 2. Jahreshälfte 2009 mit steigenden Platinpreisen. Per Ende 2009 sehen wir Platin wieder bei 1.200 USD je Feinunze, im Jahr 2010 dürfte der Platinpreis sogar auf 1.600 USD steigen.

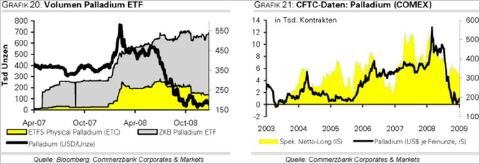

Palladium:

Anfang März 2008 verzeichnete Palladium bei 600 USD je Feinunze ein 7-Jahreshoch. Seither hat der Palladiumpreis allerdings kräftig nachgegeben und notiert aktuell bei weniger als 200 USD. Grund für den Preiseinbruch ist ähnlich wie bei Platin vor allem die Krise der Automobilindustrie, welche mehr als 60% der Gesamtnachfrage stellt. Auch wenn sich die Nachfrage aus der Automobilindustrie aufgrund des Trends hin zu umweltfreundlichen Autos in diesem Jahr bestenfalls wieder stabilisieren sollte, besitzt Palladium im Vergleich zu Platin einen wichtigen Vorteil, nämlich den günstigeren Preis. Schließlich notiert jetzt Platin mehr als fünfmal so hoch wie Palladium, ein Rekordwert.

Daher sollte sich Palladium einer immer größeren Beliebheit wegen eines verstärkten Einsatzes bei der Herstellung von Katalysatoren erfreuen. Auch beim Schmuck dürften vor allem chinesische Käufer vermehrt Weißgold auf Palladiumbasis nachfragen. Die Nachfrage seitens der Anleger war schon im vergangenen Jahr stabil. Im Gegensatz zu Platin gab es bei Palladium keine nennenswerten Abflüsse aus den ETFs.

Ein großer Unterschied bei Palladium im Vergleich zu Platin besteht auch darin, dass der größte Palladiumproduzent Russland ist, wobei der Löwenanteil davon als Nebenprodukt bei der Nickelproduktion von Norilsk Nickel anfällt. Noch hat Norilsk keine nennenswerten Produktionskürzungen bekanntgegeben. Diese sind jedoch angesichts des immensen Preisrückgangs und der erschwerten Finanzierungsbedingungen insbesondere in Russland wahrscheinlich. Auf Jahressicht sehen wir deutliches Aufwärtspotenzial und einen Anstieg um 60% auf 300 USD je Feinunze. Im Jahr 2010 sollte Palladium bis auf 375 USD steigen. Ein Unsicherheitsfaktor bleibt die nach wie vor ungeklärte Höhe der Palladiumreserven von Gokhran, der für die Reservenhaltung zuständigen Unterabteilung des Finanzministeriums Russlands. Wir gehen davon aus, dass diese Reserven nicht mehr marktrelevant sind.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: "Rohstoffe kompakt", Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.

Dieser Bericht wurde nicht geprüft. Für Richtigkeit der Angaben übernimmt Silbernews.at keine Haftung.

Quelle: » Goldseiten.de