Edelmetalle im Fokus

Gold

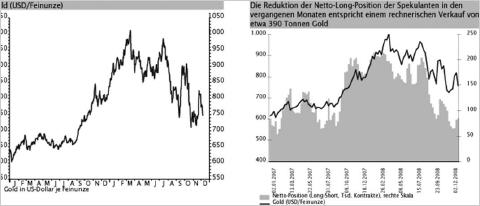

Der Herbst 2008 dürfte den Beobachtern der Edelmetallmärkte als ausgesprochen volatile Phase in Erinnerung bleiben. Noch Ende September/Anfang Oktober pendelte der Goldpreis um die Marke von 900 US-Dollar je Feinunze, bevor ein relativ steiler Absturz einsetzte und das gelbe Metall um rund 200 US-Dollar verbilligte. Von dem niedrigeren Niveau setzte zwar Mitte Oktober ein Anstieg ein, die Feinunze Gold konnte sich jedoch nicht lange oberhalb von 800 US-Dollar halten und verlor Anfang Dezember innerhalb kurzer Zeit 50 USDollar.

Die schlechte Wertentwicklung des oft als "Sicherer Hafen" angepriesenen Goldes überrascht, da die stärksten Preisrückgänge ausgerechnet in die Zeit der schlimmsten Bankenkrise seit Anfang der 1930er Jahre fielen. Wer hätte noch im März, als der Goldpreis die 1.000-Dollar-Marke während der Bear-Stearns-Krise überwand, geglaubt, dass das gelbe Metall im Falle einer Pleite der US-Investmentbank Lehman Brothers und kurz vor dem Kollaps des Weltfinanzsystems nicht steigen würde?

Die Ursache für den Preisrückgang im aktuellen Fall ist eindeutig bei den institutionellen Investoren zu suchen. Diese waren in der Krise aus verschiedenen Gründen gezwungen, ihre verfügbaren Anlagen wie Gold ohne Rücksicht auf Verluste zu veräußern, um Liquidität zu schaffen. Die Erlöse wurden zum einen von den Fondsgesellschaften dringend gebraucht, um Kunden auszuzahlen, die ihre Anteile zurückgaben. Zum anderen mussten aber auch so genannte Margin Calls bedient werden. Hierbei handelt es sich um Geldforderungen von Banken, die aus Termin- und Swapgeschäften bei stark fallenden Kursen von Aktien oder anderen Wertpapieren entstehen können. Viele Vermögensverwaltungen und Pensionskassen unterliegen zudem Regeln, wonach der prozentuale Anteil eines Portfoliobestandteils eine bestimmte Höhe nicht überschreiten darf. Da andere Vermögenswerte wie Aktien in den letzten Wochen stark im Wert gesunken sind, erhöhte sich der prozentuale Anteil des Goldes in den Portfolien und die Manager waren entsprechend zu Verkäufen gezwungen. Nicht zuletzt wirkten sich auch die Wechselkursbewegungen negativ auf den Goldpreis aus, da das Erstarken des US-Dollars eine Absicherung vor einem sinkenden Außenwert der amerikanischen Währung unattraktiv erscheinen ließ. Die Verwerfungen an den Börsen überlagerten dabei die fundamentale Entwicklung, die im 3. Quartal des laufenden Jahres aus Sicht des Goldmarktes durchaus positiv verlief.

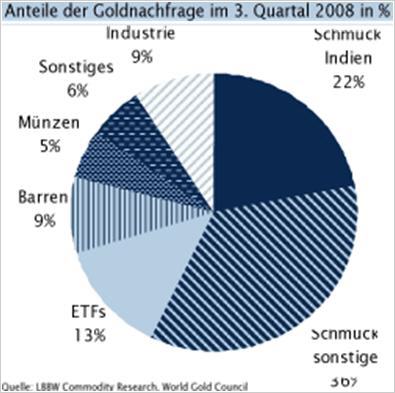

Die weltweite Goldnachfrage stieg gemäß Angaben des World Gold Councils gegenüber dem Vorjahresquartal um rund 18%. Spitzenreiter hierbei waren die Investoren, deren Bedarf um 118 Tonnen zulegte. Die Schmucknachfrage in Indien erreichte knapp 250 Tonnen und fiel damit um 59 Tonnen höher aus als im 3. Quartal 2007. Ein Wermutstropfen bildete jedoch die Schmucknachfrage im Rest der Welt mit einem Minus von 11 Tonnen sowie der industrielle Bedarf mit einem Rückgang in Höhe von 13 Tonnen Gold. Vor dem Hintergrund der derzeitigen wirtschaftlichen Probleme würde es nicht überraschen, wenn sich die Schmucknachfrage insbesondere in den am stärksten von der Krise betroffenen Ländern wie Großbritannien und den USA weiterhin schwach entwickelten sollte. Viele Verbraucher stehen derzeit vor großen finanziellen Problemen, weshalb der Kauf von Goldketten und anderem Geschmeide in den Hintergrund gerückt sein dürfte.

Auch die Edelmetallnachfrage von Seiten der Industrie könnte in dem rezessiven Umfeld noch etwas zurückgehen. Mit einem Anteil in Höhe von derzeit 9% an der gesamten Goldnachfrage sind hiervon jedoch kaum negative Impulse auf den Preis zu befürchten. Positive Impulse für den Goldpreis könnten in absehbarer Zeit durch die Schmucknachfrage aus Indien kommen. Unter der Voraussetzung, dass der nationale Schock nach den Terroranschlägen auf die Finanz- und Wirtschaftsmetropole Bombay keine längerfristigen Auswirken auf das Käuferverhalten hat, dürfte die momentan laufende Hochzeitssaison noch über das 1. Quartal 2009 hinaus den Schmuckhändlern auf dem Subkontinent hohe Umsätze bescheren. Ein höherer Goldpreis dürfte darüber hinaus aus der ungebrochen starken Nachfrage der Anleger resultieren. Die hohe Verunsicherung aufgrund der aktuellen Wirtschaftskrise bei gleichzeitigem Wunsch nach einem bewährten Vermögenswert wird mit hoher Wahrscheinlichkeit auch in den kommenden Monaten für große Umsätze mit Münzen, Barren und Goldfonds sorgen.

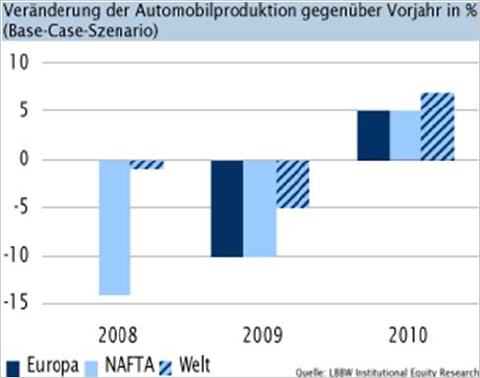

Noch sehr viel stärker als bei Gold sind in den vergangenen Monaten die Preise für Silber und die Platinmetalle gefallen. Der wesentliche Grund hierfür ist der hohe Anteil der Industrienachfrage. Sowohl auf dem Silber-, dem Platin- wie auch dem Palladiummarkt stellt das verarbeitende Gewerbe mit mehr als 50% den jeweils größten Abnehmer dar. Da sich die konjunkturellen Aussichten in einem ungeahnt hohen Tempo massiv eingetrübt haben, sind Preisabschläge zwar durchaus gerechtfertigt. Das mittlerweile erreichte Niveau spricht jedoch mehr für einen in Panik überverkauften Markt als für eine gesunde Neubewertung der Lage. Beispielsweise hat sich der Platinpreis seit seinem Hoch bei mehr als 2.300 US-Dollar je Feinunze nahezu gedrittelt, während die weltweite Fahrzeugproduktion als wichtigstem Einsatzzweck für das weiße Edelmetall 2009 nach aktuellen Prognosen nur um rund 5-10% sinken dürfte. Aus Sicht der Minengesellschaften ist der Platinpreisverfall besonders dramatisch, da die Förderkosten in den vergangenen Jahren angestiegen sind und momentan deutlich über dem Marktpreis liegen. Platinförderer wie Lonmin schreiben deshalb Verluste und reagieren mit der Schließung von unprofitablen Schächten. Die resultierende Angebotsverknappung sollte somit mittelfristig wieder für höhere Preise sorgen, auch wenn von der Nachfrageseite derzeit kaum positive Impulse zu erwarten sind.

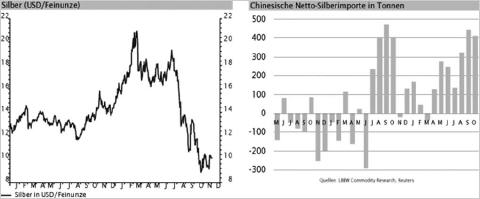

Da die Nachfragestruktur bei Palladium der bei Platin weitgehend ähnlich ist, drückt auch hier die schwache Automobilkonjunktur auf den Preis. Allerdings kann Palladium selbst bei den aktuell reduzierten Notierungen in Russland noch kostendeckend gefördert werden. Entsprechend dürfte von Palladium kaum Eigendynamik ausgehen und der Preis bei einem Anstieg der Platinnotierungen nur mäßig hinterherhinken. Vom Markt weitgehend unbeobachtet blieben bislang die hohen Silberimporte Chinas, die auch durch die jüngsten Zollstatistiken bestätigt wurden. In der Vergangenheit war das Reich der Mitte stets ein Nettoexporteur des weißen Edelmetalls. Seit Sommer 2007 wird jedoch mehr Silber über die Landesgrenzen ein - als ausgeführt. Der Handelssaldo beträgt allein für die ersten zehn Monate des laufenden Jahres rund 1.300 Tonnen. Erstaunlich an der Entwicklung ist die Tatsache, dass China auf dem dritten Platz der weltweit größten Silberförderer steht.

Dennoch spricht der hohe Anteil der Industrie an der weltweiten Nachfrage für ein eher beschränktes Preispotenzial in den nächsten Monaten.

© Thorsten Proettel

Commodity Analyst

Dieser Beitrag wurde nicht geprüft, www.silbernews.at übernimmt keine Verantwortung für Angemessenheit oder Genauigkeit dieser Mitteilung. Quelle: Landesbank Baden-Württemberg, Stuttgart / Goldseiten.de

» 08.12.08 Umicore will die restlichen Aktien der Al