Goldproduktion und Goldreserven (Teil 2)

Die Sommerflaute der Edelmetalle geht dem Ende entgegen und wir müssen den Schaden einer anderen für Gold unvorteilhaften Saison zusammenfassen. Die erfahrenen Goldinvestoren unter uns haben es schon einmal erlebt, dass die Medien die saisonale Schwäche von Gold ausnutzten, um das Ende des gelben Metalls zu proklamieren.

Vom technischen Standpunkt aus gesehen, gab der Verlauf des Goldkurses im Sommer den Schlechtmachern wirklich Anlass dazu, das "Ende des Goldbullenmarktes" zu verkünden. Durch den Sturz des Goldkurses von 190 $ in der Zeit von Mitte Juli bis Mitte August brach Panik auf dem Goldmarkt aus.

Das Wort Flaute ist eine Untertreibung für die miserable Stimmung auf dem Goldmarkt in der zweiten Hälfte dieses Sommers. Ehrlich gesagt ist es ziemlich schockierend, welche Angst ein Goldkurs von 800 $ bei den Leuten auslöst. Investoren können sich wohl nicht mehr daran erinnern, dass der Goldkurs die 800 $- Marke zum ersten Mal in diesem Bullenmarkt vor nicht einmal einem Jahr durchbrach. Und seit 28 Jahren wurde in diesem Jahr zum ersten Mal die 850 $- Marke erreicht.

Vom strategischen Standpunkt aus gesehen, befindet sich Gold in einem guten technischen Zustand. Es ist erst ein Jahr her, als der stärkste Aufschwung eines Bullenmarktes begann und im März dieses Jahres ein Goldkurs von 1000 $ erzielt wurde. Trotz seiner großen Kursschwankungsintensität, hat sich der Goldkurs während des letzten Aufschwungs stabilisiert und geht gerade in neuen, glorreichen Aufschwung über, der, wie ich annehme, die Höchstkurse von Anfang 2008 übertreffen wird.

Während technische Trends den Tradern die Möglichkeit bieten, mit dem Verlauf des Goldkurses umzugehen, sind es die wesentlichen Grundlagen, die den säkularen Bullenmarkt unterstützen. Gold ist ein Rohstoff ohnegleichen und eine Vielzahl der Trader sollten den säkularen Aufwärtstrend weiterhin unterstützen. Nach der Sommerflaute gibt erlebt Gold schnell wieder einen Aufschwung und der Goldbullenmarkt geht in die nächste Runde. Selbstverständlich ist die Verlockung von Gold zeitlos. In der Geschichte ist Gold durch seine Schönheit, Kostbarkeit und seine Seltenheit zu einem begehrten Metall geworden. Auch heute noch hat Gold einen unglaublichen Wert für Menschen auf der ganzen Welt.

Diese Eigenschaften führen zu einer der stärksten Grundlagen von Gold, sein Wert als ein Schutz gegen die inflationierenden Fiatwährungen. Papergeld, das nicht durch Gold gestützt wird, hat immer versagt und wird immer versagen, wie die Geschichte es beweist. Die erste Stufe des Goldbullenmarktes wurde in erster Linie durch die Schwäche der globalen Reservewährung hervorgerufen, dem US-Dollar.

Wenn man den oft fehlerhaften und sehr konservativen US Consumer Price Index anwendet, kann man die nominelle Preisgeschichte von Gold inflationieren und dann sieht man, dass Gold heutzutage geradezu billig ist. Der Goldkurs müsste die 2.400 $-Marke durchbrechen, um sein wirkliches Rekordhoch zu erreichen.

Letztendlich sind Währungsinflation und die Wertspeicherung lediglich eine Reihe von Golds Attributen. Bei Zeal haben wir die Grundlagen des Goldbullenmarktes schon von Anfang an vor über sieben Jahren erkannt. In unserem neuesten Essay wird der Fall eines säkularen Bullenmarktes detailliert beschrieben. Aber auch wenn es viele Grundsätze gibt, die besagen, dass der Goldkurs ansteigt, ist die vorherrschende Grundlage die Volkswirtschaft. Die Volkswirtschaft ist die wichtigste Grundlage und der Eckstein aller Markttendenzen.

Angebot und Nachfrage sind selbstverständlich die Schlüsselkomponenten der ökonomischen Grundlagen. Wenn die Nachfrage das Angebot übertrifft, werden die Preise natürlich steigen, da mehr Geld für die raren Bestände ausgegeben wird. Und umgekehrt: Wenn das Angebot die Nachfrage übersteigt, werden die Preise sinken, da weniger Geld für ein großes Angebot ausgegeben wird.

Wenn Angebot und Nachfrage nicht auf einem Level sind, hat das daraus resultierende wirtschaftliche Ungleichgewicht Einfluss auf die Preise, die sich der Nachfrage anpassen sollten. Entweder sinken die Preise, um die Nachfrage zu erhöhen oder steigen, um die Nachfrage zu sinken. Abhängig von der Lückenbreite zwischen Angebot und Nachfrage, können die Preise stark in jede Richtung schwanken, um ein vorläufiges Gleichgewicht zu erzielen.

Bei Gold haben wir diese kurzzeitigen ökonomischen Tendenzen sehr ausgeprägt beobachten können. Seit 2001 ist der Goldkurs schnell und hoch genug gestiegen, dass die Nachfrage nach Schmuck, der größte Goldabsatzmarkt, gesunken ist. Daten des World Gold Council zufolge, zusammengetragen vom GFSM, ist die Nachfrage nach Goldschmuck seit dem Jahre 2000 um 800 Tonnen gesunken. Während der Konsum in anderen Kategorien gestiegen ist, hat dieser Rückgang der Schmucknachfrage eine größere Lücke zwischen Angebot und Nachfrage verursacht, aber lediglich temporär.

Im Gegensatz zu kurzzeitigen Preistendenzen, ist die Folge eines Ungleichgewichts nur Sache der Hersteller, ihre Produktion der Nachfrage anzupassen. Auf dem Rohstoffmarkt ist eine Änderung der Produktionsmenge wirklich eine Folge auf lange Zeit. Da der Goldpreis steigt, was durch das nicht ausreichende Angebot im Laufe dieses Bullenmarktes hervorgerufen wurde, müssen die Hersteller die Goldproduktion aufstocken.

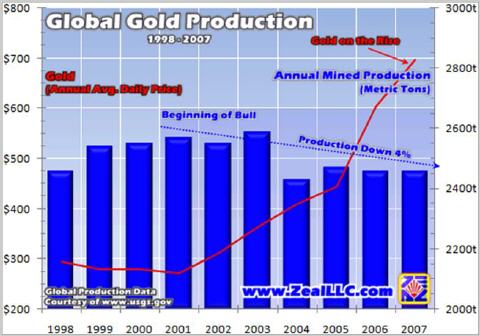

Auf dem Goldmarkt kommt ein Großteil des Angebots durch den bewährten Goldabbau in Minen. Ungefähr 70% des jährlichen globalen Goldangebots wird aus den Minen dieser Welt entnommen. Nach sieben Jahren, die von hohen Preise und einer wachsenden Nachfrage geprägt wurden, sollten die Goldminenunternehmer langsam bewerkstelligen, dass das Angebot aufgestockt wird. Wenn man sich die folgende Chart betrachtet, ist das aber nicht der Fall.

Daten des US Geological Survey zufolge hat das Goldangebot, das in Minen abgebaut wird, seit Anfang des Goldbullenmarktes abgenommen. Diese Tendenz ist erstaunlich.

Seit 2001 ist der jährliche Durchschnittsgoldpreis jedes Jahr gestiegen und hat einen unglaublichen Durchschnittswert von 911 $ in der ersten Hälfte des Jahres 2008 erreicht. Aber die Goldproduktion in Minen geht den Bach runter! Man sollte annehmen, dass die in die Höhe schießenden Preise genug Anreiz für Minenarbeiter sind, das Angebot aufzustocken und unglaubliche Gewinne zu erzielen.

Es ist offensichtlich, dass es in der Produktion einen Fehler gibt. Nehmen wir zum Beispiel die vier vorherrschenden Goldminenunternehmen der Welt. Barrick Gold (ABX-NYSE), Newmont Mining (NEM-NYSE), AngloGold Ashanti (AU-NYSE), und Gold Fields (GFI-NYSE) sind zusammen für ein Viertel des jährlich in Minen abgebauten Goldangebots verantwortlich. Überraschenderweise planen diese Minenunternehmen, im Jahr 2008 18 % weniger als im Jahre 2006 abzubauen.

Laut GFMS war das gesamte globale Goldangebot im Jahr 2007 um über 500 Tonnen innerhalb von zwei Jahren geschrumpft. Durch hohe Goldpreise war die Nachfrage niedrig, was zu einem leichten Angebotsrückgang im Jahr 2007 führte, aber dieser zunehmende Produktionsrückgang im Bergbausektor stellt ein ernsthaftes strukturelles Problem dar.

Der Goldschmuckkonsum befindet sich seit seinem Rückgang im Jahr 2006 im Wachstum und wird weiterhin steigen, da die Menschen die höheren Goldpreise akzeptieren werden. Dieser Rückgang des Schmuckverbrauchs hat das Wachstum auf der Investitionsseite kaum ins Gleichgewicht gebracht.

Laut GFMS ist die Investitionsnachfrage nach Gold seit dem Jahr 2000 um nahezu 500 Tonnen gestiegen. Da der Goldbullenmarkt in Phase zwei heranreift und eventuell in Phase drei übergeht, wird die Investitionsnachfrage dir Führung an der Wachstumsfront übernehmen.

Im letzten Essay dieses Themas habe ich erklärt, dass der Pro-Kopf-Goldkonsum wahrscheinlich aufgrund der stark wachsenden Nachfrage der Entwicklungsländer steigen wird, insbesondere der asiatischen Staaten, die eine kulturelle Affinität für Goldinvestitionen haben. Wenn sich dieser Trend so entwickelt, wie ich vermute, muss das Goldangebot, das in Minen abgebaut wird, in den nächsten 15 Jahren um mindestens 15% steigen.

Um einen Funken Hoffnung bezüglich des Gleichgewichts auf dem Goldmarkt zu haben, muss das Angebot einfach wachsen. Dieses Angebotswachstum muss von den Minenunternehmern kommen. Das Angebotsproblem, das in der oberen Chart dargestellt ist, muss gelöst werden.

In meinem nächsten Essay werde ich die Herausforderungen, die der Goldminenindustrie bevorstehen, detailliert beschreiben. Es gibt natürlich viele Herausforderungen, die durch heutige ökonomische und sozioökonomische Faktoren hervorgerufen werden, aber die Jahre des Investitionsmangels betreffend Infrastruktur und Forschung, die den Bullenmarkt hervorgerufen haben, haben ihre Spuren hinterlassen.

Minenabbau ist im Allgemeinen ein hartes Geschäft. Die Zeit und das Kapital, das benötigt wird, um in einer Mine abzubauen, vom Finden der Mine bis zur kommerziellen Produktion, sind sehr tiefgreifend. Und wenn Sie die Knappheit, die Geopolitik, die Inflation der laufenden Kosten, geopolitische Probleme, Arbeiterknappheit und viele andere Faktoren bedenken, mit denen sich die Goldminenunternehmer plagen, ist es offensichtlich, dass diese Industrie unter erschwerten Bedingungen bestehen muss.

Ein weiterer Faktor, den man im Zusammenhang mit dem Angebot bedenken muss, sind die Reserven. Reserven sind die Existenz der Goldminenunternehmer, da ihre Finanzen durch diese Unzen im Boden bestimmt werden. Da die Reserven die Produktion bestimmen, müssen die Minenunternehmer kontinuierlich neue Reserven suchen, um die zu ersetzen, die ausgeschöpft sind.

Wenn sich Analytiker und Investoren eine Mine oder ein Minenunternehmen betrachten, sind die Aktivitäten der Unternehmen, wie der Umfang, Betriebskosten und Rentabilität wichtig, aber die Langlebigkeit der Mine steht im Vordergrund. Das Leben einer Mine wird berechnet, indem man die Reserven durch die jährliche Produktion teilt.

Wenn eine Mine 1 Millionen Unzen Goldreserven zur Verfügung hat und 100.000 Unzen Gold jedes Jahr produziert werden, beträgt das Minenleben ungefähr 10 Jahre. Die Unternehmen können ebenso untersucht werden. Newmont zum Beispiel hat eine Goldreserve von 87 Millionen Unzen. Die Produktionsrate pro Jahr beträgt 5,1 Millionen Unzen, demnach hat Newmont ein Minenleben von 17 Jahren.

Das globale Minenleben kann dank der Reserven- und Produktionszahlen, die das USGS veröffentlicht hat, kalkuliert werden. Wie Sie in der folgenden Chart sehen können, betrug der globale Goldvorrat im Jahr 2007 laut USGS 42.000 Tonnen. Mit einer jährlichen Goldproduktion von 2500 Tonnen beträgt das globale Minenleben ungefähr 17 Jahre.

Wenn Sie sich näher mit den Goldminenunternehmen befassen, werden Sie erkennen, dass die angesehenen Unternehmen ein Minenleben von mindestens 10 Jahren haben, viele sogar über 20 Jahre. Die Schätzung des USGS bezüglich des Minenlebens ist wirklich repräsentativ für die Eliteunternehmen, die mit Aktienindexen wie dem HUI und dem XAU handeln.

Aber es gibt einige Dinge in dieser Chart, die ich beunruhigend finde. Erstens gibt es einen starken Rückgang der globalen Reserven im Jahr 2002. Laut USGS ist dieser Rückgang die Folge einer bedeutenden Abnahme der Reserven in Südafrika, dem Land, das lange Zeit der größte Goldproduzent der Welt war.

Die Goldproduktion in Südafrika hat aus verschiedenen Gründen abgenommen. Eine Kombination aus mangelnder Reserveerneuerung, hohen Betriebskosten, Personalproblemen und der abnehmenden Qualität der Erze hat die boomende Goldbranche erschüttert.

Aber es ist nicht nur der Reservenrückgang in Südafrika, der mir Sorgen bereitet. Wie Sie sehen können, war das Minenleben beständig. Aber Beständigkeit allein reicht nicht aus, um die hohen Goldpreise zu rechtfertigen. Da die Reserven auf der Wirtschaft basieren, sollten die Reserven mit dem Goldpreis wachsen.

Gold rentiert sich nur dann, wenn die Produktionskosten niedrig sind. Im Jahr 2001 zum Beispiel betrug der Durchschnittspreis für Gold 270 $. Gold, das sich in den Minen befand, wurde nur als Reserve verwendet, wenn die gesamten Betriebskosten unter seinem Preis lagen. Aber als die Preise stiegen, rentierte sich auch Gold, das schwieriger und somit teurer abzubauen ist.

Bevor sich eine Reserve rentiert, gehört sie zur Kategorie "Ressource". Die Minenunternehmen sitzen auf einer Menge Ressourcen in der Hoffnung, dass sie eines Tages rentabel werden.

Es gibt also in der Tat eine Menge Gold unter der Erde, aber viele Ressourcen sind nicht profitabel genug. Man braucht viel Erfahrung und Glück, um Goldlager zu finden, die rentabel abzubauen sind. Aber das Schöne am Abbau in Minen ist, dass jede Ressource mit einem Preisschild versehen ist.

Wenn die Goldpreise also steigen, werden sich die Ressourcen, die schwer abzubauen sind oder eine schlechtere Qualität haben, ob in einer bereits bestehenden Mine oder einem neuen Lager, vielleicht rentieren. Wenn der Preis von 250 $ auf 800 $ steigt, sollte es eine Menge mehr Ressourcen geben, die zu Reserven werden.

Die Minenunternehmer, die im Jahr 2001 auf ihren Ressourcen saßen und, sagen wir 500 $ für die Betriebskosten einplanten, das Doppelte für den Preis auf den Märkten, hätten nie daran gedacht, in einer weiteren Mine Gold abzubauen. Aber heutzutage betragen die Betriebskosten für den Goldabbau 500 $. Man muss natürlich noch die Inflation zu der Zeit bedenken, als der Ölpreis bei 20 $ lag, aber die Betriebskosten steigen auch dann immer noch nicht proportional zum Goldpreis.

Während die Minenindustrie sich um eine ausreichende Reserveerneuerung kümmert, sodass die globalen Reserven beständig bleiben, ist es Besorgnis erregend, dass die Reserven nicht mit dem massiven Anstieg des Goldpreises wachsen. Egal, wie Sie die Sache betrachten, die Zukunft der Goldminen sieht nicht gerade rosig aus.

Wenn Sie den Goldminensektor in den letzten Jahren verfolgt haben, sind Sie sicher vertraut mit den Problemen, die ein Vorstandsvorsitzender wegen der bestehenden Goldminen und dem Erforschen neuer Minen heutzutage macht. Aber wenn man sich den Mangel an globalen Reserven und an der Goldproduktion betrachtet, ist es nicht nur Gerede, sondern Realität.

Es wäre interessant zu wissen, wie viel Prozent der momentanen Reservenerneuerung aus bereits bestehenden Ressourcen entnommen wird und wie viel aus neu entdeckten Lagern kommt. Ich denke, dass der Grossteil aus bestehenden Minen genommen wird. Gold, das leichter abzubauen ist, ist sicherlich ausgeschöpft oder aufgrund von Faktoren, die ich kommende Woche erörtern werde, unerreichbar.

Letztendlich erschüttert die abnehmende Goldproduktion und das mangelnde Reservenwachstum die gesamte Goldbranche. Und da erwartet wird, dass die Nachfrage nach Gold durch die Investitionsnachfrage steigt, ist klar, dass die der Goldbullenmarkt nicht einmal annähernd am Ende ist.

Nachdem sie die Sommerflaute der Edelmetalle überstanden haben, nehmen sich kluge Investoren vor der Goldbranche in Acht, da sie hinter die goldene Fassade schauen. Wenn der Goldkurs weiterhin steigt, wird eine unkontrollierbare Gier und ein Wahnsinn unter den Tradern ausbrechen. Gold war bis jetzt nicht wirklich beliebt.

In unserem anerkannten monatlichen Newsletter, Zeal Intelligence, haben wir unseren Lesern Gold zum ersten Mal im Mai 2001 empfohlen, als der Kurs bei 260 $ lag und Goldaktien, als sie die Parias der Märkte waren, also sie weitaus niedriger gehandelt wurden als heutzutage.

Da der Goldmarkt immer noch haussierend ist, glauben wir, dass es noch eine Menge Platz für den Bullenmarkt gibt. Und da Gold nun in eine kraftvolle

Saison startet, haben wir mit dem Handel begonnen, damit wir für den kommenden Aufschwung gewappnet sind. Wenn Sie auf topaktuelle Rohstoffmarktanalysen und vielversprechende Börsenempfehlungen zugreifen möchten, abonnieren Sie noch heute unseren Newsletter.

Im Endeffekt wächst die globale Goldproduktion in Minen und die Reserven nicht in dem Maße, dem sie den schnell steigenden Preisen zufolge sollten. Wenn die Goldnachfrage weiterhin wie erwartet steigt, unterstützt die Wirtschaft den Goldbullenmarkt für viele weitere Jahre, da die Hersteller darum kämpfen müssen, mit der Nachfrage mitzuhalten.

Aufgrund dieser alarmierenden Tendenzen in der Produktion und der Reserveerneuerung ist es offensichtlich, dass es sich um ein strukturelles Problem in der Goldminenindustrie handelt. Die Minenunternehmer befinden sich in einem ständigen Kampf, die Reserven zu erneuern und die Produktion anzukurbeln. Leider versagen sie dabei. In der nächsten Woche werde ich über einige der Herausforderungen schreiben, mit denen die Goldminenindustrie geplagt ist.

© Scott Wright

Copyright by Zeal Research (www.ZealLLC.com)

Dieser Beitrag wurde exklusiv für GoldSeiten.de übersetzt. (Zum Original vom 29.08.2008.)

Quelle: Goldseiten.de