Aktueller Marktkommentar von Craton Capital

Zum Zeitpunkt, als dieser Kommentar verfasst wurde, durchbrach der Goldpreis nach einer scharfen Korrektur wiederum die 800 $ Marke. Der Preis befindet sich somit in etwa auf dem Nivau vom Dezember 2007.

Die vergangenen 5Monate sahen ein stetes Auf- und Ab des Goldpreises. In den ersten 2 Augustwochen verlor das gelbe Metall fast 14% - selbst für Gold eine äusserst extreme Bewegung. Zur Erinnerung, das ist verglichen mit dem selben Zeitpunkt vom Vorjahr eine Zunahme von immerhin noch rund 18%.

Auf die vergangenen 12 Monate betrachtet waren Anlagen in Edelmetallaktien renditemässig enttäuschend. Speziell die Renditeentwicklung in den vergangenen Wochen haben bei einigen Anlegern Zweifel an der Nachhaltigkeit der Aufwärtsbewegung genährt. Umso mehr als beispielsweise die meisten Goldtitel in keiner Art und Weise die verbesserten Rahmenbedingungen durch eine gute Performance reflektiert haben. Die klare Präferenz der (meist “professionellen”) Anleger galt dem physischen Metall, gefolgt durch einige (jedoch lange nicht alle) Grossproduzenten. Der grosse Rest des Anlageuniversums enttäuschte. Wer geglaubt hatte, das fundamental verbesserte Rahmenbedingungen vieler Firmen mit einer guten Aktienrendite belohnen würde, sah sich eines Besseren belehrt. Vor allem den kleineren - und mittleren Produzenten hat die Finanzkrise und ihre Auswirkungen einen dicken Strich durch die Rechnung gemacht. Uns als Anleger auch, zumindest kurzfristig.

Es wäre zu einfach, Riskioaversion, Volatilität, Verkaufsdruck oder eine generelle Panik für alles Übel dieser Welt an den Finanzmärkten verantwortlich zu machen. In Tat und Wahrheit jedoch waren die Umstände selbst auf die letzten 50 Jahre betrachtet aussergewöhnlich. Ein Blick in die Geschichtsbücher der Aktienmärkte bestätigt diesen Eindruck: es waren die dominieren Faktoren, die mehr fundamental begründete Argumente an die Bande gedrückt haben!

Aufgrund der Marktentwicklung der letzten Wochen drängt sich eine Standortbestimmung auf. Ist es das Ende der Goldhausse? Ist der Ofen bei Edelmetallaktien aus? Oder war die neuliche Abwärtsbewegung und die enttäuschende Aktienentwicklung eine Korrektur innerhalb eines langjährigen Aufwärtstrends?

Wir sind aus mehreren Gründen der Überzeugung, dass das Letztere zutrifft: Fundamental gesehen bleibt die Minenproduktion der Hersteller auf Jahre hinaus knapp bemessen. Es fehlt an neuen und grossen Projekten, die die zum Teil zur Neige gehenden alten Produktionsstätten ersetzen. Mit einem Überhang an neuer Produktion ist nicht zu rechnen.

Die Schmucknachfrage hat über die letzten Monate gelitten und mit Bestimmtheit zum Goldpreisrückgang beigetragen. Saisonal bedingt ist mit einer nachhaltigen Erholung zu rechnen. Erste Zahlen aus dem grössten Markt (Indien) bestätigen dies. Mehr noch: die physische Nachfrage von Kunden nach dem gelben Metall hat weltweit in den letzten Wochen stark und exponentiell zugenommen. Der Trend kann so interpretiert werden das kurzfristig und spekulative Verkäufer durch langfristig orientierte Anleger ersetzt wurden.

Eines der herausragenden Attribute von Gold ist sein Aspekt der Werterhaltung. Diesem Umstand wurde in letzter Zeit vom Markt kaum Beachtung geschenkt. Zu Unrecht wie wir meinen. Oder vielleicht muss man es aus einem anderen Blickwinkel ansehen. Die Numismatikschalter vieler Banken wurden in den letzten zwei Wochen von Kleinanlegern regelrecht überrannt, nicht zum Verkauf von Gold, im Gegenteil. "Professionelle" Anleger haben das Metall gleichzeitig abgestossen. Die Inflationszahlen dieser Woche aus den USA und Deutschland waren über den Erwartungen hoch. Die realen Zinssätze bewegen sich weiterhin im stark negativen Bereich und Inflation erodiert die Kaufkraft. Gold als Mittel zur Werterhaltung sollte weder unterschätzt noch abgeschrieben werden.

Ungeachtet eines positiven Ausblicks für Gold muss die Analyse des Aktienuniversums aus einer anderen Warte und differenziert betrachtet werden. Ausgangspunkt jeder Kaufentscheidung eines Produkts ist die absolute und relative Bewertung einer Anlage zum Zeitpunkt des Erwerbs. Gold- und Edelmetallaktien sind keine Ausnahme, daher gestatten Sie uns folgende Beobachtungen: Relative zum Goldpreis sind die Aktien der grossen Produzenten (u. a. repräsentiert im Philadelphia Gold Index) so "billig" wie noch nie seit dem dritten Quartal 2000.

Auf die letzten 20 Jahre betrachtet indizieren die Marktdaten das "zweitgünstigste" Niveau für die Aktien des Philadelphia Gold Indexes (XAU), relative zum momentanen Goldpreis. Wichtig ist an dieser Stelle festzuhalten, dass diese Aussage nicht einen steigenden Goldpreis impliziert.

Die Preise für Aktien der kleineren - und mittleren Produzenten sind - absolute betrachtet - vielerorts auf das Niveau von 2004/2005 zurückgestuft worden. Edelmetallpreise haben sich seither stark erhöht und operationell und bezüglich der Grösse ihrer Vorhaben haben diese Firmen meistens signifikante Fortschritte gemacht. Der Bewertungsunterschied zu den Aktien der Grossproduzenten hat sich innerhalb der letzten 12 Monate erheblich ausgeweitet und die Bewertung dieses Segmentes im Vergleich zu den Aktien der Grossproduzenten ist attraktiver.

Für Firmen in der Phase vor dem unmittelbaren Produktionsbeginn oder der fortgeschrittenen Exploration gilt als weitere Bewertungsmatrix der Wert pro Unze im Boden ("in situ value per resource ounce”). Relative betrachtet ist dieser Wert verglichen mit dem Goldpreis seit dem letzten August stark gefallen. Noch selten waren diese Titel so günstig zu erwerben. Ein guter Grund, um mit einer erneuten Aquisitionswelle in diesem Marktsegment zu rechnen.

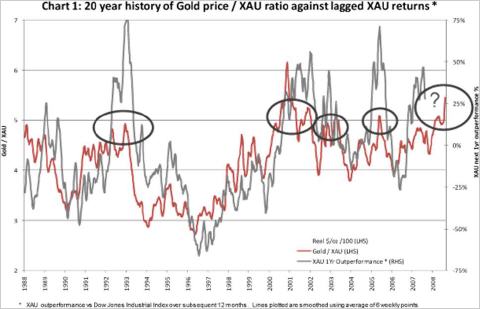

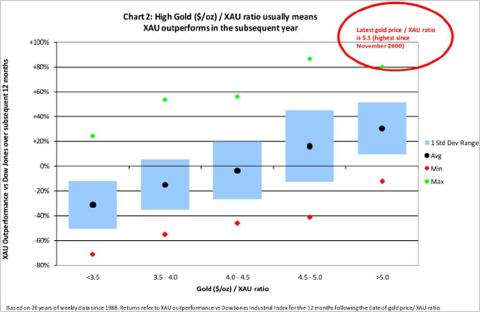

Bitte beachten Sie die beigelegten Charts. Die erste Graphik 1 illustriert den Goldpreis, dividiert durch den Philadelphia Gold Index (dunkle Linie). Die helle Linie ergibt Aufschluss auf die Rendite des Index über die darauf folgenden 12 Monate. Folgende Beobachtungen: Ein Faktor 5+ (Goldpreis/XAU) war in den vergangenen 20 Jahren jeweils ein Hinweis für mit hoher Wahrscheinlichkeit eintreffende ausserordentliche Renditen über die folgenden 12 Monate.

Der Faktor liegt zur Zeit bei 5.5, dem zweithöchsten Wert der vergangenen 20 Jahre.

Ein Faktor 5+ also impliziert eine hohe Wahrscheinlichkeit, das Goldaktien den Dow renditemässig schlagen. Je höher der Faktor, desto höher die Wahrscheinlichkeit.

Es ist uns wichtig, an dieser Stelle klarzustellen, das sich die Vergangenheit in der Regel nicht 1 zu 1 wiederholt. Wir sehen uns nicht als Goldbugs, sondern als renditeorientierte Investoren. Oft jedoch erweisen sich historische Daten als wertvoller Anhaltspunkt, Anlageentscheidungen für die Zukunft zutreffen.

Als Anlageteam sind wir überzeugt, das der Goldpreis ein erhebliches Potential hat, sich aus der vergangenen Schwächephase zu befreien. Wichtiger ist jedoch unsere Annahme, das Goldaktien, vor allem die mittleren- und kleineren Betriebe, ein grosses Erholungspotential aufweisen. Viele dieser Aktien sind extrem "überverkauft" und widerspiegeln nur zu einem Bruchteil das verbesserte unternehmensspezifische Umfeld. Naiv wäre die Annahme, das gebeutelte Anlegervertrauen werde sich per Knopfdruck zum Besseren wenden. Auf die nächsten 12 bis 15 Monate gesehen jedoch wagen wir die Prognose: Gold wird sich aus der momentanen Korrekturphase erholen.

Die gleiche Erwartung gilt für die Platin- und Palladiumpreise.

Wir erwarten, das Goldaktien generell besser abschneiden als der Goldpreis.

Wir erwarten für diesen Zeitraum, das kleinere - und mittlere Produzenten den relativen Bewertungsunterschied zu den Grossproduzenten aufholen werden und eine bessere Rendite an den Tag legen werden.

Die attraktive Bewertung begünstigt Firmenübernahmen: “teureres” Papier der Grossproduzenten gegen "unterbewertetes" Papier von kleineren Firmen.

Unter diesem Gesichtspunkt und dieser Ausgangslage offeriert der Craton Capital Precious Metals Fund eine interessante Anlagemöglichkeit. Grössere Edelmetallaktien mit gutem Renditepotential sind integraler Bestandteil des Portfolios. Kleinere - und mittlere Betriebe, wo wir aufgrund unserer Fundamentanalyse erhebliches Renditepotential identifiziert haben, geben dem Portfolio eine zusätzliche Optionalität - und Qualitätskomponente. Die Grösse und Qualität der Erzkörper der Firma, operationelle Kompetenz, vertretbares Länderrisiko, das Management und die finanzielle Stabilität bleiben herausragende Kriterien bei der Titelauswahl.

Die vergangene Marktperiode war geprägt durch Rastlosigkeit, Unsicherheit und einer zu recht grossen Risikoaversion der Investoren. Schwierig war es, in einem von zahlreichen Magnetfeldern beeinflussten Umfeld den Kompass zu richten. Wir sind überzeugt, das sich nach und nach die fundamentalen Faktoren durchsetzen werden und wir mit unserem gezeigten Szenario richtig liegen. Die Positionierung des Fonds sollte es uns ermöglichen, den eigenen Renditeerwartungen damit Rechnung zu tragen.

© Markus Bachmann

Quelle: Goldseiten.de

» 05.02.08 Hinweise für neue Edelmetall-Händler