Alles vorbei bei Öl und Gold?

Am Montag sagte Ex-US-Finanzminister Lawrence Summers in einem Interview sinngemäß: "In der Wirtschaft dauert es eine Ewigkeit, bis Entwicklungen, mit denen alle rechnen und auf die alle warten, endlich eintreten. Ist es dann aber soweit, sind alle überrascht, wie schnell sie verlaufen."

Bezeichnend und wahr. Wie lange haben die nüchtern und neutral analysierenden Experten bereits vor einem Abrutschen der USA in die rezessive Zone gewarnt ... und nun, nachdem man noch im April/Mai letztmals dachte, es sei wieder alles in Butter, geht es nun bergab mit Konsum und Arbeitsmarkt und dafür aufwärts mit der Inflation.

Und, auf der anderen Seite der Medaille: Wie lange habe ich gebetsmühlenartig die Rallye der Energiepreise verdammt und sie nicht nur als fatal für jedwede Chance auf eine Bodenbildung beim weltweiten Abstieg aus der Wachstumszone gesehen, sondern auch aufgrund sinkender Nachfrage als schlichtweg ökonomisch falsch. Es dauerte Monate, bis diese ewig scheinende Hausse ihr Ende fand. Und nun ist es gerade einmal 15 Tage her, dass der Ölpreis um 147 Dollar ein Allzeithoch markierte und schon ringen wir mit der Zone 120/122 Dollar.

Und auf einmal soll die Nachfrage die Preise machen

Nun stellt sich mir allerdings die Frage, was dieser Kursrutsch taugt. Immerhin hat uns ja gerade die allerjüngste Vergangenheit gelehrt, dass die Kurse auch gegen die Faktenlage laufen können, gerade im Öl, wo die Relation von Angebot und Nachfrage für die Preisbildung ja sehr relativ ist. Denn was bei der Diskussion über das "korrekte" Preisniveau immer ignoriert wurde:

Rohöl und Erdgas, Benzin und Diesel sind keine Rohstoffe, denen man einfach den Rücken kehren kann, wenn einem der Preis zu hoch wird. Was bedeutet, dass die Nachfrage hier bis auf geringe Prozentsätze eben nicht so einfach einbrechen kann, weil die Energie unerschwinglich wird. Man muss akzeptieren, was die Märkte als Preis diktieren, sonst gehen die Lichter aus. Und dass diese Kurse weniger vom Spot- denn vom Futuresmarkt dominiert werden und die Akteure dort keineswegs alle wirklich diese Rohstoffe haben wollen zeigt, dass die Preise hier eben nicht so unmittelbar von Angebot und Nachfrage gesteuert werden. In diesem Zusammenhang meldete die Chicagoer Terminbörse vor zwei Wochen, dass ca. 70% der Futures-Kontrakte von Spekulanten gehalten werden.

Was tun diese Spekulanten nun? Auf einmal scheint blitzschnell alles anders geworden zu sein. Alles scheint aus den Energierohstoffen und den Edelmetallen heraus- und in den Aktienmarkt hinein zu wandern. Aber ist das wirklich so? Wie viel Kapital bleibt an den Seitenlinien in Bereitschaft? Der Aktienmarkt ist nicht ansatzweise so deutlich gestiegen wie man hätte vermuten können. Denn immerhin hatte zuletzt alles nur noch auf den Ölpreis gestarrt wie ein Kaninchen auf die Schlange.

Doch dieser blitzschnelle Kursrutsch führte nicht zu einer kompletten Absolution. Im Gegenteil wurde vielen Akteuren schnell bewusst: Die Energiepreise sind ein entscheidender Faktor, keine Frage. Ohne Ölpreise um - oder besser unter - 100 Dollar haben die USA keine Chance, zu einem ECHTEN Wachstum zurück zu kehren (also nicht zum Wachstum in den Daten der US-Regierung, denn die suggerieren ja immer noch ein "alles bestens"). Aber erstens IST der Ölpreis noch nicht bei oder unter 100 Dollar und zweitens haben wir bis dahin ja noch die anderen Probleme ... und egal, ob Inflation, Kredit- oder Immobilienkrise: Bis jetzt wurde viel geredet, viel beschönigt und nichts gelöst. Eine Wende hin zu gesundem Wachstum ist so schnell einfach nicht zu erreichen. Und sollten die Energiepreise sogar wieder steigen, erst recht nicht.

Der typische Strom der Lemminge funktioniert in beide Richtungen

Könnten sie das? Warum nicht! Wie gesagt, die Erfahrungen der letzten Monate haben uns ja bewiesen, dass die grundsätzliche Entwicklung von Angebot und Nachfrage gerade in diesen Bereichen - vergleichbar auch Grundnahrungsmitteln, die nicht durch alternative Produkte ersetzt werden können - nicht zwingend auf die kurzfristige Preisbildung wirken. Und:

In meinen Augen ist es keineswegs die Einsicht, dass hohe Energiepreise wirtschaftlich "falsch" sind, welche die Akteure aus den Energie-Positionen heraus getrieben hat, sondern schlicht Stop-Loss-Verkäufe und Umschichtungen in die Aktien in der Hoffnung, dass dort nun mehr zu holen sei. Früher gab es derartige Ströme in volatilen Börsenphasen regelmäßig nur zwischen Aktien- und Anleihemarkt. Aber ich würde mich nicht wundern, wenn es hier nun ähnlich verliefe wie dort: Die Masse stieg kurz vor einem Zwischentief aus Aktien aus, um an einem Zwischenhoch der Anleihen dorthin zu wechseln ... nur, um mit entsprechenden Verlusten kurz vor dem Ende einer Aktienrallye, die zum erneuten Wechsel lockte, wieder in die Aktien einzusteigen und direkt in den nächste Verkaufswelle hinein zu laufen.

Momentan ist das Momentum bei Öl, Gas, Benzin ebenso wie bei den parallel laufenden Edelmetallen wie Gold und Silber in negativem Terrain. Die meisten Trader - auch und gerade die großen Hedge Funds - gehen demnach in diesen Märkten Short. Aber das ist eben keineswegs innere Überzeugung, sondern schlichte Markttechnik, die hier regiert. Und das könnte sich ebenso schnell wieder umkehren, wie dieser Kurssturz kam, denn:

Das Momentum der meisten Aktienmärkte ist gerade mal so eben aus überverkauftem Terrain in den neutralen Bereich vorgedrungen, aber per saldo noch nicht bullish. Ich meine, dass nur erneut deutlich fallende Energiepreise oder aber sehr starke neue Konjunkturdaten, die glaubwürdig und gut genug sind, um hinreichend vielen Akteuren die "Wende von ganz alleine" vorzugaukeln, imstande wären, hier einen erneuten bullishen Impuls auszulösen, der die Aktienmärkte so weit nach vorne treibt, dass auch noch die momentan in Bereitschaft liegenden Barbestände dort eingesetzt werden. Gelingt dies aber nicht, stellt sich natürlich für viele große Adressen die Frage: Wohin mit dem Geld?

Und sollten die Aktienmärkte nicht deutlicher an Attraktivität gewinnen ... ich würde mich nicht wundern, wenn wir schnell wieder Ölpreise von 130/132 oder sogar höher sehen ... und auch einen neuen Aufwärtsimpuls bei Gold und Silber. Natürlich fällt es schwer, sich dieses Szenario vorzustellen, solange die Kurse das Gegenteil tun. Aber:

Was spräche momentan für steigende Öl- und Goldpreise?

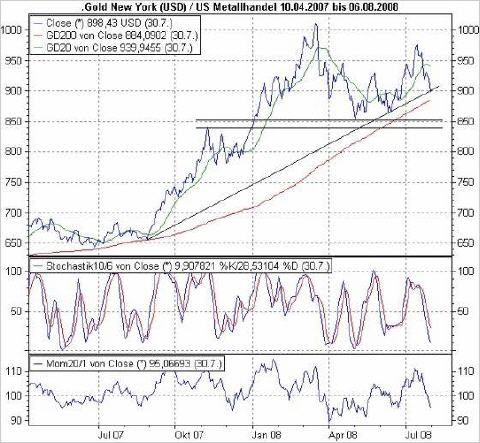

Zum einen bedingen die Kurse bei Öl und Aktien einander, zum anderen bewirkt das, dass sich ein einmal eingeschlagener Kurs verstärkt. D.h. wenn die Aktienmärkte nun NICHT weiter zulegen, werden Energie und Edelmetalle wieder attraktiver ... und das bedingt erst recht, dass die Aktien wieder fallen und so noch unattraktiver werden. Als möglicher "Anschieber" einer solchen Entwicklung kann die chart- und markttechnische Situation bei Rohöl und Gold dienen. Dazu die Charts (Stand 30.07. 17:00 Uhr):

Im Bereich 120/122 Dollar hat Rohöl (hier Nordsee-Brent) charttechnische Unterstützung in Form der Juni-Tiefs und des steileren der beiden momentan relevanten Aufwärtstrendkanäle (rot eingezeichnet). Zugleich haben das Momentum und die Stochastik ein derart tiefes Niveau erreicht, dass es zum Eindecken von Shortpositionen lockt.

Kommt hier ein erster Impuls, möglicherweise heute schon durch die wöchentlichen Öl-Lagerbestandsdaten aus den USA angestoßen, könnte sich das Ganze schnell wieder zu einem Selbstläufer nach oben auswachsen. Immerhin waren noch vor zwei Wochen scheinbar alle der Ansicht, Öl und Benzin sei knapp, das Angebot zu gering und Kurse von 200 Dollar pro Barrel am Jahresende möglich. 14 Tage später redet man von Ölpreisen bei 80 Dollar und einem Angebotsüberhang. Die festen Überzeugungen drehen fast schneller als die Kurse selbst. Und das geht eben auch in die andere Richtung, zumal:

Schließlich sind wir mitten in der Zeitzone, in der Jahr für Jahr die stereotypen Argumente "Reisesaison" und "Hurrikans" Argumente für Bullen liefern. Und eine Kapazitätsauslastung der US-Raffinerien von nur 87,2% wie heute gemeldet liegt nicht daran, dass die anderen 22,8% nicht benötigt würden ... ein Großteil dieser brach liegenden Kapazitäten ist aufgrund der Überalterung der Anlagen schlicht nicht einsetzbar. Auch ein Argument, das blitzschnell wie Kai aus der Kiste hüpfen kann, sollte der Ölpreis nun nur eine technisch zu erwartende Gegenbewegung starten.

Das haben momentan wenige auf der Rechnung. Chicago meldet die höchsten offenen Shortpositionen in den Öl-Futures seit Monaten. Und wenn wir uns überlegen, dass dieser kräftige Kurssturz auch unter anderem deshalb so heftig war, weil bis 135 Dollar ohnehin noch jeder an eine sofortige Wende nebst Rallye an oder über 150 glaubte und deshalb viele erst reagierten, als der Kurs unter 135 bzw. 132 Dollar fiel ... warum sollte das nicht auch in die Gegenrichtung möglich sein?

Gold in hautenger Bindung zum Öl

Und sobald Öl wieder über 130 Dollar liegt, hat auch Gold wieder seine Chance. Der Kurs fiel ja in den vergangenen sieben Handelstagen in der Spitze um 80 Dollar - bedingt durch den Run der Lemminge in den Aktienmarkt und das fallende Öl. Und er zeigt damit, dass erstaunlich viele Akteure zumindest hier auf einmal relativ wenig Angst zu haben scheinen, dass sich das Bild bei Öl und Aktien genauso schnell wieder verdüstert wie es sich zuletzt aufgehellt zu haben schien.

Momentan notiert Gold an seinem mittelfristigen Aufwärtstrend und nur wenige Dollar oberhalb des 20 Tage-Durchschnitts. Das KANN - wenn Öl wieder zulegen sollte - eine Basis für einen erneuten Aufwärtsimpuls werden. Wenn nicht, sollte aber spätestens in der Unterstützungszone um 845 Dollar erst mal Schluss sein. Denn die Vollendung eines größeren Doppeltops durch den Rutsch unter 845 Dollar kann ich mir in diesem momentanen Umfeld nicht vorstellen.

Der einzige Aspekt, dem ich hier keine wichtige Rolle zumesse, ist der Dollar. Er wird zwar immer als Argument für steigende oder fallende Öl- und Goldpreise angeführt und mittelfristig ist das auch meist korrekt. Doch kurzfristig sind hier keine eigenen Impulse gegeben, die die Relation Euro zu Dollar oder Dollar zu Yen nachhaltig bewegen würden. Und dementsprechend dient er momentan meist nur als Alibi. So z.B. heute kurz nach 11 Uhr, als zuerst das Gold fiel ... und der Euro/Dollar-Kurs sich als „Alibi“ erst 10-20 Minuten später nennenswert nach unten in Bewegung setzte ... und es dann hieß, Gold falle, weil Euro/Dollar fiele.

Natürlich werden all diejenigen, die gerade erst in Öl und Gold auf Short und bei Aktien auf Long gedreht haben, gegen alle Argumente verbissen versuchen, diese Positionen zu verteidigen und nicht schon wieder mit Verlusten drehen zu müssen. Aber um Lawrence Summers wieder ins Spiel zu bringen: Erst wundert man sich, dass nichts passiert ... und passiert es dann doch, geht es auf einmal blitzschnell. Lassen wir uns mal überraschen!

Herzliche Grüße

© Ronald Gehrt

www.system22.de"