Realverzinsung als Zünder der Edelmetallpreisexplosion

Die seit Jahren von uns prognostizierte Inflationsproblematik (siehe hierzu "Inflationsseismographen schlagen weltweit aus!", PDF) bringt mittlerweile den Realzins (Nominalzins abzüglich der Preissteigerungsrate) massiv unter Druck. Eine negative Realverzinsung ist der einzig fundamentale Grund, um in unverzinste Edelmetalle - ob in physischer Form oder noch im Boden einer Mine - zu investieren. Seit 2000 bewegen sich die Geldmarktzinssätze weltweit wieder vorrangig in negativem Terrain (siehe hierzu Abb. 3), wie zuletzt in den 70er Jahren. Damals hat sich der Goldpreis von 1970 bis 1980 vervierundzwanzigfacht und der Silberpreis vervierzigfacht (!). Dies ist die fundamentale Grundlage unserer Investmentstrategie seit 2000: Wechsel von Standardaktien hin zu Gold- und Silberminen.

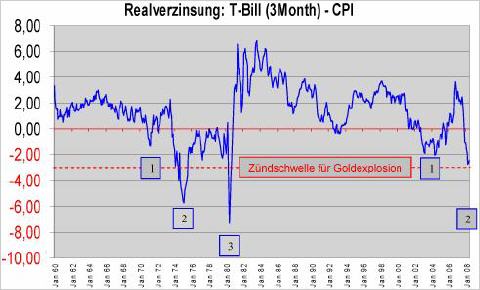

Abb. 3: US-Realverzinsung (3-Monats-Zins minus Konsumentenpreisindex) von 01/60 bis 06/08

Quelle: Federal Reserve Bank of St. Louis, Eigene Berechnung

Wie aus Abb. 3 ersichtlich gab es in den 70er Jahren drei Inflationsschubphasen, begleitet mit negativer Realverzinsung. Erst in der zweiten (1973-1974) und dritten (1979 -1980) Negativphase ging der Realzins unter -3% ("Zündpunkt"), was jedes Mal eine Explosion beim Gold und den Goldminen auslöste. Im Jahr 1974 verdoppelte sich der Goldpreis in vier Monaten, 1979 brauchte er dazu ganze 4 Wochen(!). Der Goldminenindex BGMI stieg von Januar 1973 bis Oktober 1974 um über 400 Prozent und 1976 bis 1980 um über 500 Prozent (!). Auch aktuell (Realverzinsung liegt zurzeit ebenfalls bei knapp -3%) ist die offizielle Datenlage vergleichbar mit der von 1973 - also so, wie kurz vor der ersten Gold- und Goldminenexplosion! Und dies trotz des heutigen, aufgrund von mehreren Berechnungsveränderungen, signifikant tiefer ausgewiesenen US-Konsumentenpreisindex als in den 70er Jahren.

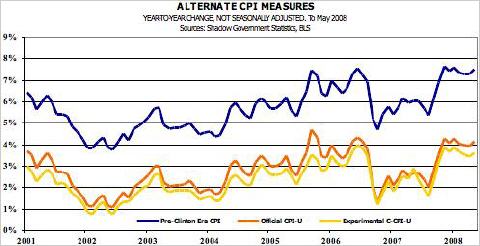

Betrachtet man die alte Berechnungsmethode von John Williams´ "Shadow Government Statistics" (siehe hierzu Abb. 4), so kommt man aktuell nicht auf eine Konsumentenpreissteigerung von vier, sondern von zirka acht Prozent. Dies würde aktuell einer negativen Realverzinsung von knapp -7% (!) entsprechen, also der gleichen wie 1979, als sich der Goldpreis in vier Wochen verdoppelte.

Abb. 4: Alternative US-Konsumentenpreisberechnung (blau) vor der Clinton-Ära

Quelle: John Williams "Shadow Government Statistics"

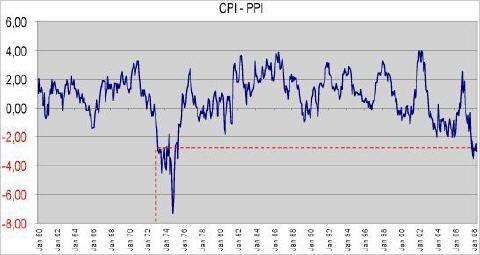

Zieht man zusätzlich die "Preissteigerung in der Pipeline" (Erzeugerpreisanstiege, die etwa 6 Monate zeitverzögert Konsumentenpreisanstiege zur Folge haben) mit in Betracht, so zeigt sich auch hier ein ähnliches Bild wie 1973, also den Beginn der ersten großen Goldminenexplosion im letzten primären Rohstoffzyklus (siehe hierzu Abb. 5).

Abb. 5: Konsumentenpreisanstieg minus Erzeugerpreisanstieg (CPI - PPI) von 01/60 bis 06/08

Quelle: Federal Reserve Bank of St. Louis, Eigene Berechnung

Die sich seit Jahren abzeichnende fundamentale Lage in Bezug auf die weltweite Preisexplosion erzwingt - besonders im aktuellen Umfeld - förmlich eine Investmentfokussierung auf Edelmetallinvestments. Inflation und die damit verbundene negative Realverzinsung ist der Treibstoff aller Edelmetall-Haussen. Der Begriff "Inflation" wird in den nächsten 12 bis 18 Monaten das alles bestimmende Thema am Kapitalmarkt und in den Medien werden, auch wenn er meist total falsch interpretiert wird! Inflation ist und bleibt Geldmengenwachstum pro Produktionseinheit. Preissteigerungen sind immer "nur" die Wirkung (Symptom) der allesamt gleichen Ursache: Überproportionales Geldmengenwachstum oder anders ausgedrückt "Überschussliquidität" aufgrund künstlich niedrig gehaltenem Zins.

Deshalb wird es auch diesmal - wie im letzten Rohstoffzykus 1966 bis 1980 - zu exorbitanten Renditen bei den Goldminenaktien kommen (BGMI stieg von 1960 bis 1980 um über +4.000%). Die von uns gemanagten beiden Mischfonds bieten aktives Beta (Wechsel der Anlageklasse, wenn nötig) in einem benchmarklosen Absolute-Return-Konzept. Dies bedeutet, dass wenn die strategische Rohstoff- / Goldminen - Hausse zu Ende geht, wechseln wir wieder in den Standardaktienmarkt, so wie wir es umgekehrt im Jahr 2000 gemacht haben. Nicht die Taktik, sondern die Strategie entscheidet langfristig über den Investmenterfolg!

Besonders wichtig ist diese Vorgehensweise im Rahmen der kommenden Abgeltungssteuer, denn mit reinen Branchenfonds unterliegt man nach dem Verkauf am Ende der Rohstoff-Hausse mit seinen zukünftigen Wertpapierinvestments komplett der Abgeltungsteuer. Um die Steuervorteile jedoch voll nutzbar zu machen, muss in die Fonds noch vor dem 01.01.09 investiert werden.

© Uwe Bergold

Dipl.-Betriebswirt (FH) - Bank-, Finanz- & Investitionswirtschaft

Global Resources Invest GmbH & Co. KG

Quelle: Goldseiten.de