12.06.2008

Gerhard Spannbauer

www.krisenvorsorge.com

Gold besitzt auch ohne Krise eine glänzende Perspektive

In solch unsicheren Zeiten wie wir sie aktuell erleben, fragt man sich wie und wo man

investiert und wie man seine Ersparnisse in die Zukunft retten kann. Ständig hört

man neue Hiobsbotschaften über belastete Bankentitel und die erbarmungslos

galoppierende Inflation tut ihr übriges. Die Aussichten für den privaten Anleger sehen

zurzeit wirklich sehr düster aus. Daher sind Alternativen zu Sparanlagen,

Festgeldern, Aktien, Fonds und Co. gefragt.

Unter dem breiten Angebot sticht dabei seit längerer Zeit das Investment in Gold

besonders hervor. In dem kürzlich erschienenen Special Report zu Gold wird dem

begehrten Rohstoff von der Erstebank (Sparkasse in Österreich) eine glänzende

Zukunft prophezeit. Die folgende Zusammenfassung der Kernpunkte dieser Studie

soll dem interessierten Anleger ein grundsätzliches Verständnis des Goldsektors

vermitteln und ihm differenzierte Investmentideen vorstellen.

Um die mannigfaltigen Gründe für die Goldpreisrally zu verstehen, gilt es zunächst

ein Verständnis für die Faktoren zu gewinnen, die Einfluss auf die Kurse nehmen.

Die Grundvorrausetzung ist dabei ebenso banal wie fundamental: Angebot und

Nachfrage bilden den Preis. Wie setzt sich jedoch das Angebot und Nachfrage im

Detail zusammen?

Betrachten wir zunächst das Angebot, welches von zwei Komponenten geprägt wird.

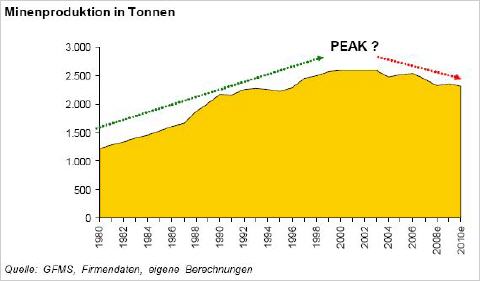

An erster Stelle steht die Minenproduktion, also die direkte Förderung von Gold, die

hauptsächlich in Südafrika, China, Australien und den USA lokalisiert ist. Die Minen

fördern jährlich knapp 2.450 Tonnen Gold. Im Jahr 2007 fiel die Produktion auf das

niedrigste Niveau seit 11 Jahren, weil die Goldproduktion in 8 der 12 wichtigsten

Fördernationen stagniert. Es wird vermutet, dass die Spitze der Förderung –der so

genannte Peak –ähnlich wie beim Öl bereits überschritten ist.

(Eigene Berechnungen beziehen sich bei allen Grafiken auf Daten der Erstebank)

Die weltweite Nachfrage liegt bei ca. 3600 Tonnen pro Jahr. Das bestehende Defizit

wird allein durch die zweite Komponente, das so genannte Sekundärangebot

ausgeglichen. Dies geschieht in erster Linie durch Recycling von Goldschrott und

durch Verkäufe von Goldreserven seitens der Zentralbanken. Seit geraumer Zeit sind

jedoch alle Komponenten des Angebots rückläufig.

Die Minenproduktion, als wichtigste Angebotskomponente, ist dabei am härtesten

betroffen. Die Gründe dafür sind sowohl in der Vergangenheit, Gegenwart als auch

zukünftigen Entwicklungen zu suchen. Während des extremen Preisverfalls von Gold

von 1980-2000 wurde die Goldminenbranche arg gebeutelt. Zahlreichen Goldminen

mussten schließen, Goldaktien verschwanden von den Listungen an der Börse und

nicht wenige Minengesellschafter wurden in den finanziellen Ruin getrieben. Grund

war die eingebrochene Nachfrage. Diese ohnehin dezimierte Zahl an Anbietern

konnte in den nachfolgenden Jahren nur unzureichend aufgestockt werden, da die

explodierenden Explorations- und Entwicklungskosten (Energie, Stahl, Mitarbeiter

etc.) ein enormes unternehmerisches Risiko bedeuten. So war - und ist es - für neue

Minengründer außerordentlich schwierig, Finanzierungspartner zu gewinnen.

Da die Ressourcen, die sich in geringen Höhen befinden und damit kostengünstiger

abzubauen sind, fast vollkommen erschöpft sind und Gold eine endliche Ressource

ist, gestaltet sich der Abbau zunehmend als kaum noch realisierbar. Er scheitert oft

an technischen oder an wirtschaftlichen Hürden. So können die restlichen

Vorkommen, die in tieferen Schichten liegen, nicht abgebaut werden, da die Technik

dem Menschen hier Grenzen setzt. Auf der anderen Seite wird Erz mit einem sehr

geringen Anteil an Gold nicht abgebaut, da es unrentabel ist. Für ein Gramm Gold,

das gefördert wird, müssen derzeit im Schnitt eine Tonne Gestein bewegt werden.

Weiterhin wird der Abbau durch immer strengere Umweltauflagen verteuert und

verzögert. In ihrem Kern sollen diese Gesetze die Schäden der hochgiftigen

Lösungen, die das Gold aus dem Gestein herauslösen, eindämmen. Besonders in

Kanada und Australien sind die entsprechenden Richtlinien sehr hart.

Dementsprechend wird der Abbau dort immer weiter eingeschränkt. Darüber hinaus

wird das Angebot der Minen durch nicht zu vernachlässigende politische Risiken

gegeißelt. Gerade in wichtigen Förderländern wie Zimbabwe, Peru, Venezuela,

Indonesien etc. ist die politische Situation sehr heikel und das Angebot wird durch

Enteignungen weiter verknappt.

Auch das Sekundärangebot schrumpft stetig. Es wird verhältnismäßig wenig Gold

recycelt, da es immer weniger Verkäufer gibt. In der Vergangenheit war oft zu

beobachten, dass das Recyclingangebot bei hohen Goldpreisnotierungen ebenfalls

stieg, da viele die ihren Schmuck etc. in Bargeld umwandeln wollten, und dabei einen

netten Gewinn machen konnten. Dies hat sich jedoch geändert. Trotz der hohen

Notierungen ist kaum ein Verkaufsdruck auf den Märkten zu spüren, da im

Allgemeinen davon ausgegangen wird, dass die Goldpreise weiter steigen werden.

Ähnlich verhält es sich mit der letzten Komponente des Angebots, dem Verkauf von

Gold durch die Zentralbanken. Um das Ungleichgewicht zwischen Angebot und

Nachfrage auszugleichen und um den Goldpreis zu drücken, waren die

Zentralbanken in der Vergangenheit von einer immensen Bedeutung, in dem sie

massiv Gold aus ihren Beständen verkauften. Nur so konnte die große Nachfrage

gestillt werden. Um bei Engpässen liquide zu bleiben ist dies auch weiterhin Praxis

bei den Notenbanken. Allerdings ist diese Entwicklung stark rückläufig, denn

Zentralbanken aufstrebender Länder, die reich an Bodenschätzen sind wie Bspw.

Russland kaufen massiv Gold, um Ihre Devisenbestände und die eigene Währung

abzusichern. Russland kündigte beispielsweise an, seinen Bestand von Gold an den

Gesamtreserven mehr als verdoppeln zu wollen. Die zunehmende Skepsis dem

Dollar gegenüber unterstützt diese Entwicklung. Dies dürfte auch auf andere Länder

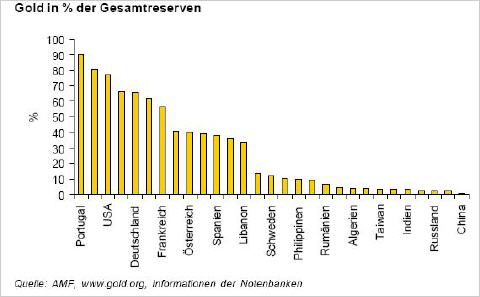

mit großen Dollarreserven zutreffen, allen voran China. Diese Nation verfügt über

Devisenreserven von ca. 1,3 Billionen Dollar, davon derzeit nur ca. 4% in Gold

(Siehe nachfolgende Grafik). Würde alleine China - zwischenzeitlich der größte

Goldproduzent der Welt - den Goldanteil ihrer Devisen verdoppeln wollen, wäre der

Markt leergefegt und ein steiler Goldpreisanstieg programmiert. Angesichts der

fortschreitenden Dollarschwäche keine unrealistische Aussicht.

Fasst man die Entwicklung der Komponenten des Angebots zusammen, ergibt sich

folgendes Resümee: Das stetig sinkende Angebotsvolumen ergibt sich als Summe

von fallender Minenproduktion, rückläufiger Zentralbankverkäufe und einem relativ

konstanten Angebot an Goldschrott. Diese bietet ein intaktes Gerüst für weitere

Goldpreisanstiege, da die Nachfrage nicht durch das Angebot gedeckt werden kann.

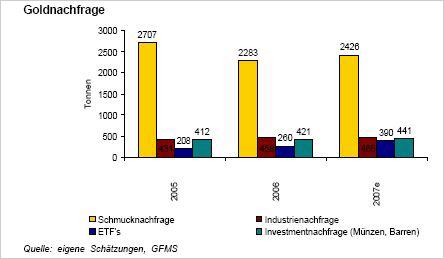

Während das Angebot also regelrecht versickert, zeigt die Nachfrage eine genau

entgegen gesetzte Tendenz. Im vergangenen Jahr stieg die sie um vier Prozent (in

Tonnen). In US-Dollar waren es sogar 20 Prozent. Doch aus welchen Komponenten

setzt sich die Nachfrage eigentlich zusammen?

Es wird zwischen physischer und spekulativer Nachfrage unterschieden. Die

physische Nachfrage setzt sich dabei aus der Nachfrage von Schmuck und von der

Industrie zusammen. Die spekulative Nachfrage dient ausschließlich Investments.

Der Grund für das rasche Voranschreiten dieser drei vollkommen unterschiedlich

motivierten Nachfragen liegt einerseits an einem vermehrten Interesse der Anleger

an Gold und dem aufkommenden Wohlstand in Emerging Markets (Aufstrebende

Märkte), andererseits an der vermehrten Einsetzbarkeit von Gold in der Industrie.

Das spekulative Interesse der Anleger ist besonders durch Exchange Traded Funds

(EFT`s) vergrößert worden.

So ist der physische Goldbesitz von EFT`s zwischen November 2006 und November

2007 um 50 Prozent angestiegen. Auf der Käuferseite hat man es hier aber in der

Regel mit institutionellen Anlegern zu tun. Die Motivation für private Anleger in Gold

zu investieren, liegt darin begründet, dass der begehrte Rohstoff einen

Inflationsschutz bietet. Gerade in heutigen Zeiten von wachsender, globaler Inflation

steigt das Interesse an Gold daher regelmäßig. Abgesehen davon, ist Gold aufgrund

von wachsenden Diversifikationstendenzen seitens der Anleger stark nachgefragt.

Um alles auf eine Karte zu setzten, sind die Finanzmärkte viel zu unruhig und ein

Verlust viel zu wahrscheinlich. Daher wird Gold zunehmend im Depot beigemischt,

um die Risiken zu streuen. Commodities (Commodities sind Produkte, die als

Massenware verkauft werden und sich von anderen Produkten hauptsächlich

dadurch unterscheiden, dass sie auf Märkten gehandelt werden und daher auch

einen Preis haben.) sind in den Depots nach wie vor untergewichtet und versprechen

in Zukunft kräftige Kursanstiege.

Die physische Komponente wurde in der vergangenen Zeit besonders von dem

Aufstreben der Schwellenländer befeuert. Der indische, russische und chinesische

Markt schwemmt mit einer enormen Nachfrageflut auf den Weltmarkt und verschlingt

Großteile der Fördermengen. Da sich in diesen Ländern langsam gesellschaftliche

Eliten ausbilden, die sich vom Rest der Gesellschaft durch Luxusgüter abheben

wollen, werden riesige Schmuckmengen nachgefragt, die den Goldpreis nach oben

treiben. Außerdem haben die wachsenden Industrien der Emerging Markets einen

steigenden Goldbedarf. In der Industrie ist Gold aufgrund seiner ausgezeichneten

Wärme- und Elektrizitätsleitfähigkeit hoch geschätzt und wird immer häufiger in

elektrischen Geräten verwendet.

Langfristig gesehen befinden sich damit sowohl die spekulative als auch die

physische Komponente der Nachfrage in absolut intakten Aufwärtstrends, die gerade

erst richtig Fahrt aufgenommen haben. Ein weltweiter Konjunkturrückgang könnte die

Nachfrage nach Schmuck insbesondere in China und Indien deutlich reduzieren und

das positive Goldszenario drüben. Abgesehen davon schließt die Studie daher mit

der einem kurzfristigen Kursziel von 1200 US-Dollar und einem längerfristigen von

2300 US-Dollar pro Unze. Es wird weiterhin von einem steigenden Anlegerinteresse

in 2008 ausgegangen, was neben der Nachfrage aus den Emerging Markets als

Schlüsselfaktor für Kursanstiege gehandelt wird.

Diese Studie lässt einen möglichen Finanzcrash völlig außer acht. Jedoch besteht

hierfür eine konkrete Gefahr und sollte es zu einem Kollaps der weltweiten Finanzen

kommen, wird der Goldpreis höchstwahrscheinlich regelrecht explodieren.

Aufgrund der Tatsache, dass es offensichtlich eine extreme Manipulation auf dem

den Finanzmärkten und insbesondere dem Goldsektor gibt, kann man vermuten,

dass die „Obrigkeit“ es auch zukünftig schafft, Gold mit Tricks und Gesetzen „unten“

zu halten. Daher würde ich mindestens 50% in Silber investieren, da dieses

Edelmetall seltener als Gold ist und in der Industrie, Medizin und modernen Welt

unverzichtbar ist. Silber dürfte längerfristig nicht in dem Maße manipulierbar sein, da

dort der Markt stärker als die Politik und die Unterdrücker sein dürfte.

Gerhard Spannbauer

http://www.krisenvorsorge.com

PS: Den vollständigen Goldreport über 64 Seiten finden Sie zum Download z. Bsp.

unter http://www.goldseiten.de/content/artikel/erstebank-gold2008.pdf.